O ile teraz średni okres kredytowania kredytów gotówkowych wynosi 53 miesiące, o tyle jeszcze rok temu było to 48 miesięcy, w 2019 r. było 45, a w 2018 r. tylko 42 miesiące. Wydłuża się też średni okres hipotek i sięga teraz rekordowych 24,3 roku wobec 22,6 cztery lata temu.

– O zdolności kredytowej decydują trzy główne parametry: stopy procentowe, dochody i okres kredytowania. Jeśli te dwa pierwsze są bez zmian, zwiększenie zdolności kredytowej i dzięki temu możliwość zaciągnięcia przez klientów kredytu na wyższą kwotę możliwe jest dzięki wydłużeniu okresu kredytowania – tłumaczy prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Obserwujemy duże zróżnicowanie dynamiki akcji kredytowej w poszczególnych przedziałach kwotowych udzielanych kredytów. Zjawisko to dotyczy wszystkich trzech głównych rodzajów kredytów, czyli gotówkowych, mieszkaniowych i ratalnych – dodaje Rogowski. W efekcie szybko przybywa kredytów o dużej wartości, znacznie wolniej rośnie lub wręcz spada, sprzedaż tych na niskie kwoty.

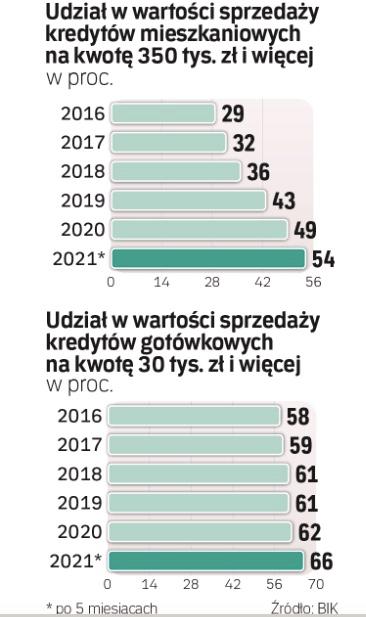

W tym roku kredyty mieszkaniowe warte ponad 350 tys. zł stanowią już 33 proc. i 54 proc. nowej sprzedaży pod względem odpowiednio liczby i wartości umów. Jeszcze w 2016 r. było to 13 proc. i 29 proc. Ale wzrost udziału tych dużych kredytów w nowej sprzedaży widoczny jest też w porównaniu z 2020 r. (po 5 pkt proc.). Podobne trendy są w kredytach gotówkowych, rekordowy udział w sprzedaży mają te warte ponad 30 tys. zł.

– To ryzykowne zjawisko, bo kredyty wysokokwotowe obarczone są wyraźnie wyższym poziomem szkodowości niż te opiewające na niższe kwoty – mówi ekspert BIK. Biorąc pod uwagę kredyty gotówkowe i ich stan po 40 miesiącach od udzielenia, te niskokwotowe (nieprzekraczające 4 tys. zł) mają wskaźnik szkodowości (opóźnienie w spłacie ponad 90 dni) nieprzekraczający 5 proc. W przypadku tych na duże kwoty jest dwukrotnie wyższy. Podobnie jest w hipotekach. W przedziale 500 tys. – 1 mln zł wskaźnik jest trzy razy wyższy niż w grupie 250–500 tys. zł, gdzie wynosi 2,1 proc., a w przypadku kredytów powyżej 1 mln zł jest wyższy aż 12-krotnie.

– Banki powinny bardzo skrupulatnie obserwować, jak spłacane są kredyty wysokokwotowe. Na pewno muszą ostrożnie ich udzielać. Pokusa jest duża, bo sprzedając kredyt o dużej wartości, można uzyskać szybszy wzrost portfela, zainkasować wyższą prowizję czy pobrać wyższą opłatę od udzielenia przy mniej więcej stałych kosztach samego procesu kredytowego, pierwotna opłacalność więc dla banku jest wyższa. Jednak ryzyko kredytowe w przyszłości jest większe – podkreśla Rogowski.

W raporcie o stabilności sektora finansowego NBP wskazuje, że banki powinny wymagać, aby kredytobiorcy dysponowali odpowiednimi buforami dochodowymi, umożliwiającymi spłatę kredytów nawet przy istotnie wyższych niż obecnie stopach procentowych, niezależnie od formuły oprocentowania kredytu i wartości zabezpieczenia. – Obserwuję obecnie trzy główne rodzaje ryzyka dotyczące kredytów w polskich bankach: prawne hipotek walutowych, stopy procentowej, dotyczące szczególnie kredytów na wysokie kwoty i kredytobiorców z wysokim DTI (koszty obsługi długu w relacji do dochodów – red.) oraz generalnie ryzyko dotyczące udzielania kredytów na wysokie kwoty ze względu na ich wyższą szkodowość – mówi ekspert BIK.