Samorząd terytorialny po kilku miesiącach trwającej pandemii doczekał się wsparcia ze strony prawodawcy w ustawie z 19 czerwca 2020 r. o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID-19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID-19 (dalej: ustawa o dopłatach, zwana tarczą 4.0). Regulacja ta wprowadza ograniczone czasowo rozwiązania pozwalające na zwiększenie zadłużania się samorządów oraz utrzymanie ich płynności finansowej. Dotyczą one m.in.

- modyfikacji zasady równoważenia wydatków bieżących dochodami bieżącymi,

- indywidualnego wskaźnika zadłużenia,

- janosikowego,

- ulg w dochodach z nieruchomości samorządowych.

Na co w szczególności powinny zwrócić uwagę jednostki samorządu terytorialnego (j.s.t.) przy ich wprowadzaniu?

Szczególne potrzeby wydatkowe, ubytek w dochodach

Dwa główne problemy dotykają samorząd terytorialny w czasie epidemii. Pierwszym jest konieczność zwiększenia wysokości wydatków w stosunku do tej zaplanowanej w budżecie na 2020 r. Samorządy zmuszone są bowiem do zwiększenia finansowania newralgicznych potrzeb wspólnoty, kluczowych dla przeciwdziałania pandemii i jej skutkom, np. ponoszenie kosztów zmian standardów sanitarnych, dezynfekcji ulic i budynków czy urządzeń użyteczności publicznej, zabezpieczenia funkcjonowania służby zdrowia, reorganizacji jednostek samorządowych. Z drugiej strony, ponoszą one wiele kosztów pośrednio związanych z przeciwdziałaniem pandemii, łagodzących przede wszystkim jej skutki ekonomiczne. W tym celu konieczne jest kontynuowanie dotychczas prowadzonych i planowanych inwestycji samorządowych czy przygotowywanie planów rozwoju. Samorządowcy przykładów takich wymieniają wiele, a ich bezpośrednim skutkiem jest konieczność zabezpieczenia dodatkowej ilości środków finansowych.

Czytaj także: Tarcza antykryzysowa 4.0 – jakie zmiany czekają samorządy?

Drugim problemem jest powstanie ubytków w dochodach planowanych w budżecie samorządowym. W związku ze spowolnieniem gospodarczym j.s.t. stale odnotowują spadek wpływów z podatku dochodowego PIT i CIT, stanowiących lwią część dochodów samorządowych. Ponadto ich dochody własne zostały nadszarpnięte w wyniku przyznawania ulg w płatności podatku od nieruchomości samorządowych. Nieprzewidziane ograniczenie wpływów budżetowych powoduje niemożliwość realizacji wszystkich planowanych działań. Nadmienić należy, że problemy z właściwą realizacją zadań publicznych ze względu na brak dostatecznych dochodów jednostki sygnalizowały jeszcze przed pandemią koronawirusa, a obecnie sytuacja ta uległa pogorszeniu. Przed samorządem stoją jednak konkretne wyzwania związane z finansowaniem zadań mających na celu przeciwdziałanie COVID-19.

Definicje ustawowe

Problemy te dostrzeżono w ustawie o dopłatach, a zawarte w niej narzędzia dostępne dla samorządów opierają się na dwóch podstawowych przesłankach:

- wystąpienia ubytku w dochodach j.s.t. be?da?cego skutkiem wysta?pienia COVID- 19 oraz

- ponoszenia wydatko?w w celu realizacji zadan? zwia?zanych z przeciwdziałaniem COVID-19.

Szczególne rozwiązania wdrożono poprzez ustawę o dopłatach w nowych art. 15zoa-15zoe ustawy z 2 marca 2020 r. o szczego?lnych rozwia?zaniach zwia?zanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych choro?b zakaz?nych oraz wywołanych nimi sytuacji kryzysowych (dalej: ustawa antywirusowa).

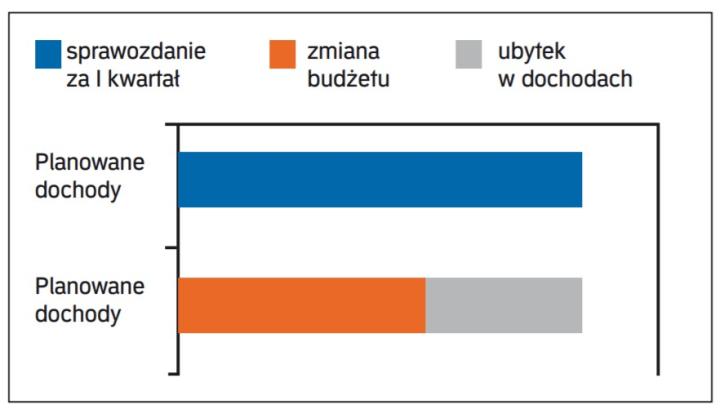

W rozumieniu art. 15zoa ust. 2 ustawy antywirusowej ubytkiem w dochodach jest ro?z?nica mie?dzy planowanymi dochodami jednostki w zmienionej uchwale budżetowej, a planowanymi dochodami wykazanymi przez jednostke? w sprawozdaniu budz?etowym za pierwszy kwartał 2020 r. W przypadku, w którym będziemy mieli do czynienia ze spadkiem dochodów, wskazany wynik różnicy będzie rozumiany jako ubytek w dochodach j.s.t. (>patrz wykres).

Co istotne, dochody j.s.t. rozumiane są w tożsamy sposób, jak przy obliczaniu odpowiednich części subwencji ogólnej (art. 20 ust. 3, art. 22 ust. 3 i art. 24 ust. 3 ustawy o dochodach jednostek wwsamorza?du terytorialnego). Tym samym nie są to wszystkie dochody j.s.t. (zamknięty katalog). W przypadku obliczenia ubytku należy powiększyć je o opłate? miejscowa? i uzdrowiskowa? (art. 15zoa ust. 3 ustawy antywirusowej).

WAŻNE!

Ubytek w dochodach musi zostać zawsze usankcjonowany poprzez zmianę uchwały budżetowej j.s.t. Tylko i wyłącznie wtedy będziemy mieli do czynienia z ubytkiem, pozwalającym na zastosowanie szczególnych rozwiązań.

Drugą kategorią pojęciową są wydatki ponoszone na realizację zadań związanych z przeciwdziałaniem COVID-19. Za przeciwdziałanie COVID-19 rozumie się wszelkie czynności związane ze zwalczaniem zakażenia, zapobieganiem rozprzestrzenianiu się, profilaktyką oraz zwalczaniem skutków, w tym społeczno-gospodarczych, choroby COVID-19 (art. 2 ust. 2 ustawy antywirusowej). Posłużenie się przez ustawodawcę ogólnym sformułowaniem „zadania związane z przeciwdziałaniem COVID-19" może rodzić niepotrzebne spory interpretacyjne, szczególnie w praktyce organów nadzoru. Nie zawsze bowiem będzie prostą czynnością jednoznaczne stwierdzenie, czy zadania oraz wydatki na nie ponoszone spełniają kryterium związania „z przeciwdziałaniem COVID-19". Szczególnie, jeśli chodzi o zadania i wydatki „pośrednio" związane ze zwalczaniem skutków pandemii. Istotnym kryterium pozwalającym na rozróżnienie wydatków jest ich przyporządkowanie do konkretnych zadań j.s.t. Przedmiot zadania może być identyfikowany poprzez jego główny cel realizacji (>patrz ramka).

PRZYKŁAD

Jeżeli j.s.t. zdecyduje się na stworzenie tymczasowego punktu badań na koronawirusa, jedynie wydatki bieżące ponoszone na realizację tego działania będą mogły zostać zaliczone w celu ich uwzględnienia w przewidzianych instrumentach tarczy 4.0, np. usługi sanitarne, utrzymanie punktu. Szereg wątpliwości może rodzić również klasyfikacja poszczególnych wydatków bieżących, ujmowanych często w budżecie w sposób ogólny. Zakup środków dezynfekcyjnych do szkół niewątpliwie będzie wydatkiem, związanym z przeciwdziałaniem COVID-19, ale duża część wydatków bieżących związanych z zadaniem utrzymania i prowadzenia szkół publicznych już nie. Konieczne jest więc odpowiednie kwotowe wydzielenie wydatków bieżących z dotychczasowych pozycji w budżecie j.s.t. w takiej części, która była ponoszona na realizację zadań związanych z przeciwdziałaniem COVID-19.

Procedura identyfikacji wydatków zatem powinna być trójstopniowa, a przejście do kolejnego kroku powinno odbywać się po uzyskaniu odpowiedzi twierdzącej na pytanie poprzednie:

KROK 1 – czy są to wydatki bieżące?;

KROK 2 – jaki jest główny cel zadania finansowanego tymi wydatkami bieżącymi? Czy w ramach tego zadania występują działania związane z przeciwdziałaniem COVID-19?;

KROK 3 – w jakiej kwocie wydatki bieżące ponoszone są na realizację działania związanego z przeciwdziałaniem COVID-19 w ramach zidentyfikowanego działania?

Modyfikacja zasady równoważenia wydatków bieżących dochodami bieżącymi

Ubytek w dochodach i zwiększone potrzeby wydatkowe istotnie wiążą się z koniecznością zaciągnięcia dodatkowych zobowiązań dłużnych przez j.s.t. na pokrycie występującego deficytu. Obecnie jednak przepisy określały sztywne granice dopuszczalności zadłużania się samorządów, a w konsekwencji ponoszenia przez nie określonych wydatków.

Narzędziem mającym polepszyć sytuację finansową j.s.t. jest modyfikacja zasady, o której mowa w art. 242 ustawy o finansach publicznych („u.f.p."). Zgodnie z nią wydatki bieżące nie mogą być wyższe niż dochody bieżące. Wartość dochodów bieżących powiększona jest dodatkowo o nadwyżkę budżetową z lat ubiegłych, spłaty udzielonych pożyczek w latach ubiegłych i niewykorzystane środki pieniężne na rachunku bieżącym budżetu związane z funduszami UE oraz szczególnymi zasadami wykonywania budżetu określonymi w odrębnych ustawach. Zasada ta odnosi się zarówno do etapu planowania jak i wykonania budżetu j.s.t.

Innymi słowy, wyższa kwota wydatków bieżących niż dochodów ze wskazanymi powiększeniami, nie pozwala na uchwalenie i wykonywanie zgodnie z prawem budżetu j.s.t., a uchwała budżetowa w tym zakresie podlega uchyleniu przez organ nadzoru.

Ustawodawca w art. 15zoa ust. 1 ustawy antywirusowej przewidział, że organ stanowiący j.s.t. może dokonać zmiany uchwały budżetowej na rok 2020, w której konsekwencji wyjątkowo zostanie przekroczona relacja wydatków bieżących do dochodów bieżących.

Owe przekroczenie może zostać dokonane o kwotę planowanych wydatko?w biez?a?cych ponoszonych wyłącznie w 2020 r. w celu realizacji zadan? zwia?zanych z przeciwdziałaniem COVID-19. Dotyczy to jednak jedynie cze?s?ci wyodrębnionych wydatków bieżących. Będą nimi wydatki bieżące sfinansowane dochodami maja?tkowymi lub przychodami z tytułu zaciągnięcia zobowiązań dłużnych przez jednostkę (np. kredyty, pożyczki – określonych w art. 217 ust. 2 pkt 1–4 i 7 u.p.f.). Dodatkowo omawiana relacja może zostać przekroczona o kwotę ubytku w dochodach be?da?cego skutkiem wysta?pienia COVID-19.

Prawodawca wskazuje także w ust. 4 art. 15zoa ustawy antywirusowej, że powyższy wyjątkowy sposób obliczania relacji z art. 242 u.f.p. ma zastosowanie także do jej ustalenia na koniec roku budżetowego 2020. Pod uwagę należy wziąć wyłącznie wykonane wydatki i powstały ubytek.

PRZYKŁAD

Powyższą zasadę można przedstawić za pomocą równania:

Wb+Wbcovid+Ud?Db+P

w którym: Wb – to kwota wydatków bieżących w 2020 r. nie będących jednocześnie Wbcovid;

Wbcovid – to kwota wydatków bieżących ponoszonych w celu realizacji zadań związanych z przeciwdziałaniem COVID-19 sfinansowanych z określonych w ustawie źródeł w 2020 r.,

Ud – to kwota ubytku w dochodach w 2020 r.;

Db – to kwota dochodów bieżących w 2020 r.,

P – to kwota powiększenia kwoty dochodów bieżących przypadającego w 2020 r. zgodnie z ustawą.

Rozluźnienie indywidualnego wskaźnika zadłużenia

Rygorystycznym ograniczeniem zadłużania się samorządów jest obliczany corocznie ich indywidualny wskaźnik zadłużenia („IWZ") (art. 243 u.f.p.). Określa on zasadniczo zdolność „kredytową" j.s.t. Uzależniona jest ona w dużej mierze od relacji wysokości kwot przeznaczanych na spłatę zobowiązań dłużnych do dochodów bieżących jednostki. Skutki jej przekroczenia (uchwalenia budżetu) są tożsame jak w przypadku zasady z art. 242 u.f.p. (>patrz wyżej).

WAŻNE

W art. 15zob Ustawy antywirusowej stwierdzono, że ograniczenia okres?lonego w art. 243 ust. 1 u.f.p. w zakresie spłaty zobowia?zan? j.s.t., nie stosuje sie? do wykupo?w papiero?w wartos?ciowych, spłaty rat kredyto?w i poz?yczek wraz z nalez?nymi odsetkami i dyskontem, odpowiednio emitowanych lub zacia?gnie?tych w 2020 r. do ro?wnowartos?ci kwoty ubytku w wykonanych dochodach jednostki be?da?cego skutkiem wysta?pienia COVID-19.

Lewa strona relacji z art. 243 u.f.p. nie powinna zatem uwzględniać wskazanych wyżej tytułów dłużnych z zachowaniem ogólnej granicy kwotowej.

Jeżeli j.s.t. zdecyduje się na zastosowanie powyższego odstępstwa konieczne będzie, by na koniec roku budz?etowego 2020 ła?czna kwota długu tej j.s.t. nie przekroczyła 80 proc. wykonanych dochodo?w ogo?łem. Ponadto w trakcie roku budz?etowego 2020 ła?czna kwota długu tej j.s.t. na koniec kwartału nie moz?e przekraczac? 80 proc. planowanych dochodo?w (art. 15zoc). W innych przypadkach zasady te nie wiążą j.s.t.

Dodatkowo przy ustalaniu wskaźnika wydatki bieżące będą pomniejszone o kwotę wydatków biez?a?cych na obsługe? długu oraz wydatki biez?a?ce poniesione w 2020 r. w celu realizacji zadan? zwia?zanych z przeciwdziałaniem COVID-19 (art. 15zob ust. 2).

WAŻNE

Zaciągnięcie zobowiązania dłużnego, podlegającego wyłączeniu spod IWZ musi zostać poprzedzone uzyskaniem opinii regionalnej izby obrachunkowej (art. 15zob ust. 3). Jest ona jednak niewiążąca. Może jednak być istotna dla instytucji finansowej udzielającej kredytu czy pożyczki.

Zawieszenie janosikowego

Odciążeniem dla wydatków samorządowych ma być również odroczenie wpłat janosikowego w czerwcu i lipcu bieżącego roku (art. 15 zoe). Nieprzekazane wpłaty nie będą podlegać jednak umorzeniu.

WAŻNE

Nieprzekazane wpłaty janosikowego j.s.t. będą zobligowane uiścić w równych częściach w miesia?cach sierpien? – grudzien? 2020 r., wraz z ratami nalez?nymi za te miesia?ce.

Nieruchomości lokalne

Organ stanowiący j.s.t. może podjąć uchwałę po otrzymaniu zgłoszenia przedsiębiorcy i innych podmiotów uprawnionych w art. 15ja i 15jd ustawy antywirusowej o pomniejszeniu opłaty rocznej z tytułu uz?ytkowania wieczystego lub niepobieraniu czynszu najmu i dzierz?awy oraz opłaty za użytkowanie za okres kolejnych trzech miesie?cy w 2020 r. naste?puja?cych po miesia?cu, w kto?rym dokonano zgłoszenia w odniesieniu do nieruchomości, które znajdują się w zasobie nieruchomości tej j.s.t.

Zastosowanie wyżej opisanych ulg przez j.s.t. wymaga zgodnie z art. 15jd Ustawy antywirusowej podjęcia stosownej uchwały. Może ona obejmować obydwa rodzaje zwolnień z płatności dotyczących nieruchomości komunalnych bądź wyłącznie jeden z nich. Ważne jest jednak, by pamiętać o odpowiednim stosowaniu art. 15ja–15jc ustawy antywirusowej. W tym kontekście należy w uchwale określić katalog podmiotów uprawnionych do skorzystania ze zwolnienia (art. 15ja i 15jb) oraz wymogi formalne dotyczące zgłoszenia wraz z definicją spadku obrotów gospodarczych (art. 15jc ust. 1-3). Możliwe jest także dokonanie stosownego odesłania do właściwych przepisów ustawy antywirusowej w tym zakresie, które mają być stosowane odpowiednio lub przytoczenie modyfikacji. W uchwale powinny znaleźć się postanowienia dotyczące uprawnień organu do weryfikacji zgłoszenia i skutków w przypadku weryfikacji negatywnej (art. 15jc ust. 4-5).

WAŻNE

Omawiane rozwiązanie może być zastosowane do nalez?nos?ci z tytułu umo?w najmu, dzierz?awy lub uz?ytkowania zawartych w okresie poprzedzaja?cym wprowadzenie stanu zagroz?enia epidemicznego i stanu epidemii z powodu COVID-19 (art. 15je). O rozszerzeniu zwolnienia decyduje organ stanowiący j.s.t. w uchwale.

Fundusz korkowy do uruchomienia

Samorządowcy zabiegali również o możliwość uruchomienia środków zgromadzonych na specjalnych funduszach alkoholowych w związku z uzyskiwanymi dochodami z tytułu udzielania zezwoleń na sprzedaż i obrót napojami alkoholowymi. Odpowiedni samorządowi dysponenci tych środków zgodnie z ustawą z 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (zarząd województwa oraz wójt) będą mogli wykorzystać środki pochodzące z pobieranych opłat na działania związane z przeciwdziałaniem COVID–19 (art. 15qb i 15qc ustawy antywirusowej).

WAŻNE

Rozszerzenie katalogu celów wydatkowania środków z funduszu korkowego obowiązywać będzie wyłącznie do 31 grudnia 2020 r. Pamiętać jednak należy o szczególnej staranności w dokonywaniu takich czynności, gdyż organy nadzoru w odniesieniu do środków z funduszu alkoholowego bardzo ściśle interpretują w swym orzecznictwie ustawowe cele i możliwości ich wydatkowania.

komentarz eksperta

Bartłomiej Ślemp, Associate w Praktyce Infrastrukturze i Energetyki kancelarii Domański Zakrzewski Palinka, Zakład Praw Człowieka WPiA UW, kierownik projektu badawczego dotyczącego finansowania jednostek samorządu lokalnego

Należy ocenić pozytywnie wprowadzone czasowe zmiany, mające na celu polepszenie sytuacji finansowej jednostek samorządu terytorialnego w dobie pandemii koronawirusa. Choć zostały uchwalone blisko trzy miesiące po rozpoczęciu występowania jej skutków, z pewnością pozwolą na chwilowe utrzymanie płynności samorządów.

Trzeba jednak wskazać, że złagodzenie reguł budżetowych w zakresie możliwości większego zadłużania się samorządów w zasadzie zostało przewidziane jedynie w obecnym roku budżetowym. Wydaje się, że skutki ekonomiczne obecnej sytuacji budżety samorządów odczuwać będą nie tylko w roku 2020, a konieczność ponoszenia wydatków bieżących na przeciwdziałanie COVID-19 - w tym wydatków pośrednio z przeciwdziałaniem związanych - również będzie trwała dłużej niż w perspektywie kolejnych 6 miesięcy. Uwaga ta ma szczególne znaczenie do przedsięwzięć wieloletnich, w których takie wydatki mogłyby występować. Ciekawym rozwiązaniem byłoby umożliwienie tworzenia j.s.t. specjalnych programów wieloletnich, z których wydatki byłyby przeznaczone na walkę ze skutkami COVID-19 i były wyłączone spod wskazanych ograniczeń finansów publicznych.

Należy również wziąć pod uwagę fakt, że samo „rozluźnienie" zasad zadłużania się jest korzystnie, natomiast w perspektywie długoterminowej jednostce pozostaje spore zobowiązanie dłużne do spłacenia, na które musi wygospodarować stosowne środki finansowe.

Brak jest w związku z powyższym mechanizmów korygujących ubytki w dochodach j.s.t. z budżetu państwa, np. specjalna subwencja bądź dotacja celowa, modyfikacja dotychczasowej części wyrównawczej subwencji ogólnej. Wydaje się, że wartym rozważenia rozwiązaniem jest czasowe rozszerzenie dochodów własnych j.s.t., np. poprzez zwiększenie udziału we wpływach z podatków PIT i CIT. Ponadto należałoby także zastanowić się nad specjalnym pakietem inwestycyjnym dla samorządów, które oferowałyby fundusze państwowe, np. PFR.

Rozwiązaniem preferowanym w zakresie płatności janosikowego powinno być jego umorzenie, choćby w części. W celu złagodzenia skali skutków umorzenia dla potencjalnych beneficjentów mogłoby ono mieć zastosowanie wyłącznie od pewnych progów kwotowych związanych z sytuacją ekonomiczną (dochodową) płatnika, czy proporcjonalnie do występującego ubytku w jego dochodach.

Klasyfikacja wydatków

Jednostki samorządu każdorazowo planując i dokonując wydatki z budżetu powinny dodatkowo klasyfikować je jako ponoszone bądź nie w celu zadań związanych z przeciwdziałaniem COVID-19. Powyższe dotyczy także wydatków już wykonanych. Granicą początkową ponoszenia wydatków (czasową), choć nieokreśloną wprost w ustawie, powinien być dzień realizacji wydatków w obecnym roku budżetowym, w którym działania j.s.t. były związane z przeciwdziałaniem COVID-19, czyli w praktyce w czasie obowiązywania stanu epidemii oraz zagrożenia epidemicznego. Nie jest jednak wykluczone ponoszenie ich wcześniej, aczkolwiek przypadek taki wymagałby jeszcze bardziej szczegółowego wyjaśnienia. Wydatkami istotnymi dla zastosowania szczególnych rozwiązań są wyłącznie wydatki bieżące.