Zgoda prezydenta USA Joe Bidena na wprowadzenie w życie tzw. minimalnego globalnego CIT dla międzynarodowych korporacji, zadeklarowana podczas szczytu państw G7, wzbudziła sporo nadziei. Na to, że ukróci to praktyki agresywnych optymalizacji i transferu zysku do rajów podatkowych, co drenuje dziś budżety publiczne większości krajów, w tym także Polski. Wedle szacunków cały świat traci na tym procederze nawet 430 mld dolarów, zaś globalny CIT mógłby przynieść poszkodowanym państwom ponad 100 mld dolarów.

Czytaj także: Zgoda na globalny CIT

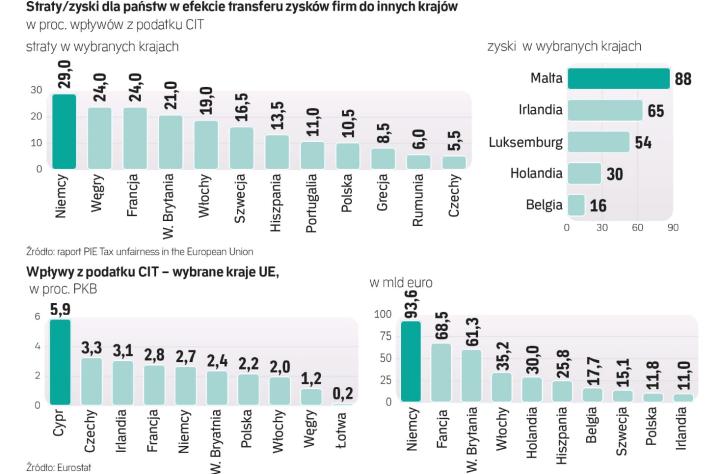

Pułapka na raje podatkowe

Problem w tym, że na razie propozycje grupy G7 są mało precyzyjne, a przez to rodzą więcej pytań niż odpowiedzi. A także ryzyko, że ostatecznie rozwiązanie to może być niekorzystne dla Polski.

– Diabeł tkwi w szczegółach, ich rozstrzygnięcie będzie miało niebagatelne znaczenie również dla polskiej gospodarki – przyznaje Łukasz Błoński z Polskiego Instytutu Ekonomicznego.

Wiele pytań rodzi konstrukcja minimalnego globalnego CIT (to tzw. drugi filar prac koncepcyjnych prowadzonych na forum OECD i grupy G20 od 2017 r.). Co do zasady taki podatek ma być pobierany na poziomie poszczególnych krajów, co oznacza, że lokowanie zysków w rajach podatkowych przestanie być praktycznie opłacalne. Przykładowo, jeśli polska korporacja księguje w Irlandii czy Luksemburgu dochód opodatkowany 5-proc. stawką, to Polska będzie mogła pobierać dodatkowe 10 proc. do osiągnięcia przyjętej 15-proc. stawki globalnego CIT. To sprytne rozwiązanie pozwala na opodatkowanie zysków transferowanych do rajów podatków nawet bez zgody tych jurysdykcji.

– W komunikacie G7 nie pojawiło się jednak stwierdzenie, jakie korporacje miałby objąć nowy podatek, pod względem limitu przychodów czy specyfikacji działalności – zauważa Błoński.

Brak szczegółów

Wcześniej padały np. propozycje, by dotyczył on korporacji o przychodach powyżej 20 mld dolarów (co dotyczyłoby ok. 100 podmiotów na świecie) czy powyżej 750 mln dolarów (co dotyczy ok. 2300 międzynarodowych korporacji).

Ta granica jest bardzo istotna m.in. ze względu na to, że wiele krajów stosuje preferencyjne stawki dla małych podmiotów czy podmiotów z poszczególnych branż.

W Polsce CIT dla małych podatników wynosi 9 proc., a więc mniej niż rekomendowana 15-proc. stawka minimalna. Dotyczy to spółek o obrotach do 2 mln euro rocznie i działających zwykle na lokalnych rynkach, więc trudno byłoby wobec nich stosować przepisy dotyczące międzynarodowych korporacji prowadzących transgraniczną działalność. Ale lepiej dmuchać na zimne.

Cios w inwestorów

Nie do końca jest też jasne, czy minimalna 15-procentowa stawka ma być nominalna czy efektywna. Ta pierwsza informuje o oficjalnych stopach podatkowych obowiązujących w danym państwie, podczas gdy druga wskazuje na faktyczny poziom opodatkowania, m.in. po odjęciu ulg czy zwolnień podatkowych.

Dla Polski korzystniejsze byłoby to pierwsze rozwiązanie, bo nominalna stawka wynosi u nas 19 proc. Jednak podczas prac na forum OECD była mowa o efektywnej stawce, która w Polsce dla dużych korporacji korzystających z zachęt podatkowych może być nawet niższa niż 10 proc.

– W Polsce funkcjonują liczne preferencje podatkowe mające na celu wspieranie innowacji oraz lokalnego rynku pracy, takie jak ulga badawczo-rozwojowa, preferencyjny system opodatkowania tzw. IP Box, czy też zwolnienia z CIT podmiotów prowadzących działalność gospodarczą w Polskiej Strefie Inwestycji – zauważa Przemysław Pruszyński z Rady Podatkowej Konfederacji Lewiatan.

Z tych zachęt podatkowych chętnie korzystają też zagraniczne przedsiębiorstwa inwestujące w Polsce, a ich stosowanie jest elementem uczciwej konkurencji podatkowej z innymi krajami UE.

– Rozwiązania dyskutowane w ramach minimalnego globalnego CIT mogą więc negatywnie wpłynąć na zainteresowanie zagranicznych inwestorów prowadzeniem inwestycji w Polsce, a nawet dotknąć tych już u nas działających – analizuje Pruszyński. W praktyce oznaczałoby to, że jakaś firma, która w Polsce zapłaci niski podatek, i tak musiałaby dopłacić do 15 proc. CIT w swoim kraju macierzystym.

Walczymy o wyłączenia

To właśnie z tego względu polski rząd nie odnosi się do propozycji G7 z wielkim entuzjazmem. – Polska bierze aktywny udział w pracach toczących się na forum OECD – przekonuje Ministerstwo Finansów w komentarzu dla „Rzeczpospolitej". Ale podkreśla, że obecnie wciąż trwają prace techniczne nad szczegółami propozycji. Chodzi m.in. o opracowywany na forum OECD i mocno wspierany przez Polskę i inne kraje naszego regionu mechanizm „wyłączenia dotyczącego substancji" (substance carve-out).

– Polega on na wyłączeniu spod minimalnego podatku części biznesu opartego na rzeczywistej działalności, czyli przede wszystkim na pracownikach i aktywach materialnych takich jak nieruchomości czy maszyny. Dzięki jego zastosowaniu działające w Polsce ulgi proinwestycyjne, jako silnie powiązane z rzeczywistą obecnością w Polsce zagranicznego biznesu, będą funkcjonować na takich zasadach jak dotychczas – zapewnia resort finansów.

Warto też dodać, że postanowienia w ramach pierwszego filaru reformy podatkowej proponowanej przez OECD, który dotyczy głównie opodatkowania cyfrowych gigantów, zostały utrzymane. Największe międzynarodowe korporacje, mające marżę zysku powyżej 10 proc., będą musiały podzielić co najmniej 20 proc. swoich globalnych dochodów między kraje, w których sprzedają swoje usługi i produkty.

Opinia dla „rz"

prof. Dominik Gajewski, Szkoła Główna Handlowa

Istotne jest, że Stany Zjednoczone dały zielone światło dla globalnego podatku CIT, choć w praktyce będzie to miało zastosowanie głównie do krajów UE. Jeśli chodzi o Polskę, rozumiem obawy, że zablokuje to nam możliwości stosowania ulg inwestycyjnych. Z oceną wpływu na polski system podatkowy należy się jednak wstrzymać do czasu, aż poznamy wszystkie rozwiązania.