Coraz więcej firm ubiega się o ubezpieczenie należności, tymczasem asekuratorzy zaostrzają warunki udzielania ochrony i podnoszą ceny takich polis. – Wyraźnie widać spadek reżimu płatności w firmach, coraz częściej widywane są zatory płatnicze – tłumaczy Janusz Władyczak, prezes KUKE.

Poszukiwanie kompromisu

Jak wyjaśnia Maciej Harczuk, członek zarządu Euler Hermes, lwia część biznesu w ubezpieczeniach należności dotyczy wciąż transakcji w obrocie krajowym, choć szybko przybywa transakcji eksportowych. Tymczasem w obrocie krajowym dominują firmy małe i średnie (MSP). Aby utrzymać się na rynku, przedsiębiorstwa z tego segmentu często szukają kompromisu między swoją marżą a możliwościami inwestycyjnymi, co odbija się na ich płynności i prowadzi do opóźnień w płatnościach.

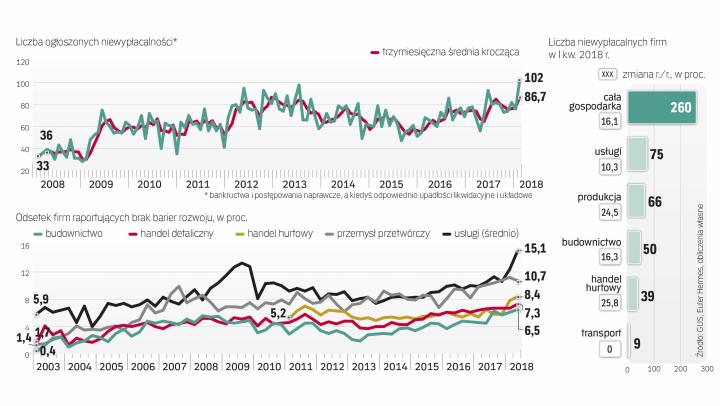

W efekcie coraz więcej firm traci wypłacalność. Z danych gromadzonych przez Euler Hermes wynika, że w I kwartale br. niewypłacalność ogłosiło 260 firm, o 16 proc. więcej niż w tym samym okresie poprzedniego roku. To najgorszy kwartalny wynik od dekady. Towarzystwa ubezpieczeniowe reagują zmianami w ofercie polis dla firm na wypadek niewypłacalności kontrahenta.

– W ostatnich trzech–czterech miesiącach rynek ubezpieczeń należności handlowych przeszedł daleko idącą metamorfozę. Pomimo bardzo dobrych wyników gospodarki podejście wszystkich ubezpieczycieli zmieniło się diametralnie – przyznaje Marcin Olczak, dyrektor Departamentu Ryzyk Kredytowych i Politycznych w Marsh Polska.

Ubezpieczyciele należności w związku z coraz większą liczbą szkód zauważalnie podnieśli ceny polis. Ale to niejedyna zmiana w ich polityce. Pogarszają się też warunki ochrony, np. w zakresie limitów oraz analizy wiarygodności kontrahentów ubezpieczanych firm.

Firmy nie mogą liczyć na to, że ceny polis w najbliższym czasie spadną, a warunki ochrony się poprawią. – Zakładamy, że w najbliższych miesiącach sytuacja z płatnościami się nie poprawi, ze względu na nieustającą wojnę cenową i spadające marże firm i ich rosnące koszty – przewiduje Maciej Harczuk.

Zaskakujące zjawisko

Rosnąca liczba niewypłacalności i w efekcie wyższe ceny ubezpieczeń należności to zjawisko zaskakujące w kontekście doskonałej koniunktury w polskiej gospodarce i bardzo niskich kosztów kredytu. Badania ankietowe prowadzone przez GUS i NBP sugerują, że tak korzystne otoczenie jest dla firm wyraźnie odczuwalne.

W lutym przedsiębiorstwa swoją sytuację ekonomiczną oraz otoczenie gospodarcze oceniały najlepiej od dekady. W kolejnych miesiącach nastroje nieco się pogorszyły, ale w ujęciu historycznym pozostały bardzo dobre. Systematycznie przybywa też firm, które nie raportują żadnych barier rozwoju. Przykładowo w przemyśle, gdzie liczba niewypłacalności w I kwartale br. zwiększyła się aż o 25 proc. rok do roku, barier rozwoju nie dostrzegało ponad 11 proc. przedsiębiorstw, najwięcej od co najmniej 2003 r. W usługach odsetek ten sięga nawet 15 proc.

Zdaniem Moniki Kurtek, głównej ekonomistki Banku Pocztowego, sprzeczność między korzystnym obrazem sytuacji przedsiębiorstw wyłaniającym się z badań ankietowych oraz rosnącą liczbą niewypłacalnych firm jest pozorna. – Jej wyjaśnieniem mogą być różnice metodologiczne. NBP sam przyznaje, że w jego cyklicznej ankiecie niedoreprezentowane są firmy małe i mikrofirmy. Wśród badanych firm przeważają duże. A ich sytuacja jest inna niż tych małych, a nawet średnich – tłumaczyła w środę na antenie Parkiet TV ekonomistka.

Zła kumulacja

Także Janusz Jankowiak, główny ekonomista Polskiej Rady Biznesu, zwraca uwagę, że problemy koncentrują się w sektorze małych i średnich przedsiębiorstw. – W tym sektorze kumuluje się kilka negatywnych zjawisk. Po pierwsze, firmy napotykają bariery o charakterze podażowym. Ujawniają się tu też konsekwencje braku inwestycji – tłumaczy.

Te bariery podażowe to przede wszystkim niedobór pracowników i związany z tym wzrost kosztów pracy. Większym firmom, które z reguły są bardziej wydajne i mają większe możliwości kształtowania cen, łatwiej jest udźwignąć wzrost płac. „Wiele z tych firm nawet w latach sprzyjającej koniunktury nie inwestowało w technologie, urządzenia, skalę produkcji, opierając się głównie na konkurencyjnym koszcie pracy. Cała grupa firm uzależniła się, od niskiego kosztu pracy" – pisali w tym kontekście o sektorze przemysłowym analitycy Eulera Hermesa, podsumowując pod koniec kwietnia dane o upadłościach w I kwartale.

– Większość wysiłków rządu, aby poprawić warunki prowadzenia działalności gospodarczej, koncentruje się na mikroprzedsiębiorstwach (zatrudniających do dziewięciu osób – red.). Polityka gospodarcza wobec przedsiębiorstw małych i średnich jest zaś raczej nieprzyjazna, rosną ich obciążenia podatkowe – dodaje Jankowiak.

Ekonomista przyznaje jednak, że nasilające się problemy małych i średnich spółek są też w pewnym stopniu naturalną konsekwencją... dobrej koniunktury. Ta bowiem oznacza nasiloną konkurencję i wymiatanie mniej wydajnych spółek przez te bardziej efektywne. To doświadczenie nieprzyjemne dla firm dotkniętych problemami i ich pracowników, ale dla gospodarki korzystne. Monika Kurtek zauważyła z kolei, że choć liczba niewypłacalności rośnie, to pozostaje niska na tle całkowitej liczby podmiotów gospodarczych figurujących w rejestrze REGON. Na koniec marca było ich 4,3 mln, o blisko 2 proc. więcej niż rok wcześniej.

Opinie

Zbigniew Brzozowiec, dyrektor departamentu ubezpieczeń należności Willis Towers Watson Polska

Rynek polis należności ewoluuje. Po niełatwym dla ubezpieczycieli z tego sektora 2017 roku zauważamy zdecydowanie mniejszą elastyczność w zakresie ofertowania części podmiotów działających w ubezpieczeniach kredytu kupieckiego. Jeszcze dwa–trzy lata temu szeroko oferowano polisy selektywne (dające możliwość ubezpieczenia wybranej grupy odbiorców), a ubezpieczyciele wykazywali wysoki apetyt na ryzyko. Dziś w bardziej zachowawczy sposób podchodzą do potencjalnych klientów i dla niektórych z nich nawet wstrzymują się z ofertowaniem. W tym kontekście widzimy większe zainteresowanie klientów indywidualnymi rozwiązaniami łączącymi ubezpieczenie należności z różnymi formami finansowania.

Małgorzata Starczewska-Krzysztoszek, ekonomistka z WNE UW

Problemy firm z wypłacalnością mają różne przyczyny. Jedną z nich jest bardzo silna konkurencja między przedsiębiorstwami, która przejawia się też bardzo niską na tle tempa wzrostu gospodarki inflacją. W handlu to jest m.in. wynik rozwoju e-commerce. Z kolei w budownictwie to efekt opóźnionego startu wydatkowania funduszy unijnych. Kumulacja inwestycji, które na dobre ruszyły w IV kwartale ub.r., winduje ceny materiałów budowlanych i koszty pracy. W efekcie w tarapaty popadają firmy, które realizują już kontrakty zawierane przy innych cenach. Niewypłacalności w budownictwie prowadzą z kolei do kłopotów niektórych firm przemysłowych. Spodziewam się, że mimo dobrej koniunktury liczba niewypłacalności będzie rosła.