Pojawiające się w ostatnim czasie dane dotyczące polskiego rynku fuzji i przejęć trudno sprowadzić do wspólnego mianownika. Na giełdzie mamy wysyp transakcji, a wyceny aktywów są tam nadal stosunkowo niskie. Jednak szersze spojrzenie na cały kraj pozwala stwierdzić, że boomu wcale nie ma. Co więcej, liczba zrealizowanych w Polsce w trzecim kwartale przejęć nieoczekiwanie okazała się aż o ponad jedną trzecią niższa niż rok temu.

– W ostatnim kwartale tego roku widzimy wzrost liczby transakcji oraz ich wartości. Nie spodziewamy się jednak fajerwerków w roku 2020 – mówi Alicja Kukla-Kowalska, menedżer z firmy Fordata.

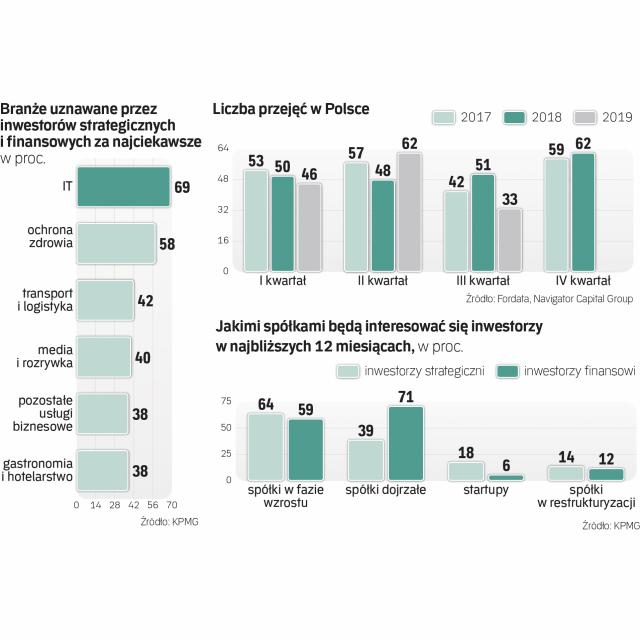

Branże pod lupą

Ostrożne prognozy wskazują na stabilizację rynku i wynik zbliżony do tego z 2019 r., ale także na powrót dużych transakcji. Podium będzie zapewne należeć do fuzji Lotos–PKN Orlen. Gdzie jeszcze szykują się duże roszady właścicielskie?

– W niedalekiej perspektywie możemy się spodziewać przejęcia Impexmetalu przez szwedzką spółkę Gränges, którego kwota w umowie przedwstępnej opiewa na 938 mln zł. Biorąc pod uwagę zapowiedzi spółki Boryszew, można się spodziewać jeszcze kolejnych znacznych przejęć z jej portfela – uważa ekspertka Fordaty.

Za najbardziej atrakcyjny sektor dla transakcji M&A w ciągu najbliższych kilkunastu miesięcy aż 69 proc. inwestorów uznaje branżę IT. Na drugim miejscu znalazła się ochrona zdrowia, a na trzecim logistyka i transport – wynika z najnowszego badania KPMG przeprowadzonego wśród inwestorów strategicznych i finansowych.

Jakimi spółkami interesują się przejmujący? Największa grupa wskazała na firmy dojrzałe (71 proc. inwestorów finansowych i 39 proc. strategicznych) oraz na spółki w fazie wzrostu (59 proc. i 64 proc.). Zaledwie kilkanaście procent badanych planuje przejmować startupy.

Zapytani o motywy transakcji, inwestorzy strategiczni najczęściej wskazują chęć ekspansji geograficznej oraz przejęcia portfela produktów i usług. Natomiast zdecydowana większość inwestorów finansowych twierdzi, że dla nich najważniejsza jest chęć osiągnięcia zysku z przyszłej odsprzedaży danego aktywa.

Ciężki kawałek chleba

W tym kontekście ciekawie prezentują się wyniki badania Bain & Company, z którego wynika, że w ostatnich dziesięciu latach wzrost cen aktywów odpowiadał średnio aż za połowę zysków z inwestycji zrealizowanych przez fundusze PE. Natomiast poprawa marż spółek portfelowych stanowiła zaledwie jedną szóstą stopy zwrotu. Co więcej, w przypadku aż 71 proc. transakcji funduszom nie udało się zrealizować prognozowanej poprawy rentowności. Wzrost marż był średnio aż o 330 pkt bazowych niższy od zakładanego. Z czego wynikają te niepokojące wyniki?

Zdaniem ekspertów z Bain & Company winowajcą jest m.in. zbyt fragmentaryczne podejście do badania przejmowanych spółek. Fundusze za często skupiają się na poszczególnych obszarach działalności kupowanej spółki, przez co tracą z pola widzenia szerszy obraz.

Fundusze są ważnym graczem na rynku fuzji. Wartość zrealizowanych przejęć z ich udziałem wzrosła w ubiegłym roku na świecie o jedną dziesiątą, do 582 mld dolarów. Z kolei wyceny przejmowanych spółek były rekordowe z powodu wzrostu środków zgromadzonych na inwestycje i ograniczonej liczby ciekawych firm do przejęcia. Jak wynika z wyliczeń Baina, średnia wartość, po jakiej fundusze kupowały spółki w ubiegłym roku na rynku amerykańskim, to 10,5-krotność wyniku EBITDA. Wbrew pozorom w Europie wcale nie jest taniej. W Unii Europejskiej ten wskaźnik wyniósł 10,7.

W oczekiwaniu na spowolnienie

– Nasze badanie wykazało, że pomimo widocznej w ostatnich latach inflacji wycen celów przejęcia inwestorzy wciąż pozytywnie patrzą na perspektywy polskiego rynku w najbliższym czasie – podkreśla Krystian Komosa, wicedyrektor w zespole doradztwa transakcyjnego w KPMG w Polsce. Dodaje, że większy optymizm wykazują inwestorzy finansowi. Blisko 90 proc.spodziewa się, że liczba transakcji pozostanie bez zmian lub nieznacznie się zwiększy. Ponadto większość ankietowanych inwestorów, zarówno finansowych, jak i strategicznych, nie przewiduje istotnych zmian w zakresie przeciętnej wartości transakcji.

– Tak więc pojawiające się od jakiegoś już czasu przesłanki spowolnienia gospodarczego nie mają wpływu na apetyty inwestorów, którzy wydają się też pogodzeni ze wzrostem wycen potencjalnych celów przejęć – podsumowuje ekspert z KPMG.

Zbliżające się spowolnienie gospodarcze rodzi wiele pytań. Teoretycznie może się przełożyć na spadek wycen, co z kolei może być impulsem do ożywienia na rynku fuzji i przejęć. Jak jednak pokazuje praktyka, aktywność przejmujących jest największa w czasach, gdy gospodarka kwitnie.

– Dane z ostatnich kwartałów pokazują, że aktywność na rynku M&A maleje. Jeżeli spowolnienie dotknie Polski, to w najbliższych miesiącach raczej nie ma co liczyć na poprawę sytuacji. To jednak nie oznacza, że inwestorzy będą masowo wycofywać się z rynku. Oczywiście część może nadal wstrzymywać się z decyzjami – komentuje Marcin Szczuka, dyrektor w Bain & Company. Dodaje, że jak pokazują przykłady z poprzednich kryzysów w Europie czy USA, jest grono firm, dla których fuzje i przejęcia właśnie w okresie gorszej koniunktury stanowią sposób na poprawę pozycji rynkowej, i takie firmy będą nadal aktywne. Spowolnienie może być więc dobrym czasem na szukanie interesujących okazji.

Karol Szykowny ekspert Navigator Capital

Prognoza aktywności na polskim rynku fuzji i przejęć w 2020 r. jest nieoczywista. Widmo spowolnienia wynikającego z zawirowań na światowych rynkach może negatywnie wpłynąć na liczbę zawieranych transakcji. Z drugiej jednak strony motorem wzrostu rynku przejęć w Polsce może być duża ilość kapitału, w tym rosnące znaczenie funduszy PE oraz dalszy ciąg konsolidacji branż, zasilany wyzwaniami związanymi z sukcesją.