Aktywa dziesięciu największych banków na GPW od końca 2011 r. do końca I półrocza 2017 r. (co daje pięć i pół roku możliwości rozwoju) zwiększyły się łącznie o 53 proc., do 1,166 bln zł.

Kto powiększa biznes

Chodzi o PKO BP, Pekao, BZ WBK, mBank, ING Bank Śląski, BGŻ BNP Paribas, Millennium, Getin Noble Bank, Alior i Handlowy. Średnioroczne tempo wzrostu ich bilansów wyniosło więc 10 proc. (sektor rósł odpowiednio o 35 proc. i 6,4 proc.). W omawianym okresie kredyty netto analizowanej dziesiątki zwiększyły wartość o 58 proc., do 817 mld zł. Kredyty netto całego sektora (udzielone podmiotom niefinansowym) rosły wolniej (o 31 proc., do 963 mld zł).

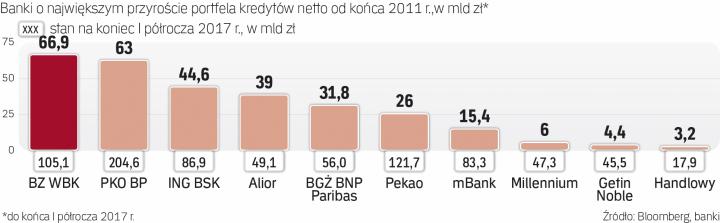

Przez pięć i pół roku najbardziej w ujęciu nominalnym wartość portfela zwiększyły kolejno: BZ WBK (o 67 mld zł), PKO BP (63 mld zł), ING Bank Śląski (45 mld zł), Alior (39 mld zł), BGŻ BNP Paribas (32 mld zł), Pekao (26 mld zł). Znacznie wolniej rosły: mBank (15 mld zł), Millennium (6 mld zł), Getin Noble Bank (4 mld zł) i Handlowy (3 mld zł).

Problem jednak w tym, że porównywanie zaburzają fuzje i przejęcia, których było sporo w tym czasie. BZ WBK kupił Kredyt Bank i Santander Consumer Bank, PKO BP przejął Nordeę i Raiffeisen Leasing, Alior kupił BPH i Meritum, zaś BGŻ połączył się z BNP Paribas i Sygmą. Pekao, mBank, ING Bank Śląski, Millennium i Handlowy nie prowadziły w tym czasie istotnych akwizycji. Porównywanie zaburzają też zmiany kursów walut (osłabienie złotego zwiększa bilanse banków mających kredyty walutowe).

Strategie banków są różne – Pekao ostrożnie rósł, w tempie nieco większym od rynku i wypłacał wysokie dywidendy. Podobnie Citi Handlowy, zamiast rozwijać się, woli przekazywać nadwyżki akcjonariuszom, co udaje mu się konsekwentnie od kilku lat. Jednak pozycja i udziały rynkowe tego największego przed wojną banku w Polsce systematycznie spadają. Z kolei ING BSK i Alior stawiają na rozwój, co dało im awans odpowiednio na czwarte i siódme miejsce w Polsce pod względem wartości portfela kredytów. Getin zaś w ostatnich dwóch latach musiał zmniejszać bilans z powodu niedoborów kapitałowych.

Widać, że banki frankowe, dostrzegające ryzyko, że z powodu wprowadzenia regulacji w zakresie tych kredytów grozi im odpływ kapitału, rosną wolniej niż te bez kredytów walutowych. Mając świadomość, że ich kapitał może zostać uszczuplony, muszą go bardziej szanować. Widać to było po Millennium i mBanku, które dopiero niedawno otworzyły się na wzrost i zaczęły więcej sprzedawać. W efekcie rozwija się tylko kilka banków. Szczególnie dostrzegalne jest to na rynku hipotek, gdzie siedem instytucji ma 90 proc. udziału w nowej sprzedaży.

Frankowcy przyśpieszą?

Zdaniem ekspertów obecne trendy się nie zmienią. Ważnym czynnikiem stabilizującym sytuację i rozwój banków frankowych byłaby decyzja polityków, co zrobić z portfelem kredytów walutowych. Dzięki temu głównie Millennium oraz mBank mogłyby wyraźnie przyśpieszyć wzrost, a Getin Noble przestać się kurczyć.

Opinia

Kamil Stolarski, analityk, Haitong Bank

O tempie rozwoju banków decyduje ich pozycja kapitałowo-płynnościowa oraz chęci, czyli strategia. Sytuacja w polskim sektorze jest pod tym względem różna – po jednej stronie jest ING od paru lat realizujący strategię nastawioną na wzrost, który ma na tyle silną pozycję kapitałową, że mógł finansować wzrost bilansu, choć czasami ograniczał wypłatę dywidendy. Po drugiej stronie jest Getin Noble Bank, który nawet gdyby miał chęć rosnąć, to nie ma odpowiednio dużo kapitału. Pod względem makroekonomicznym sytuacja sprzyja bankom, popyt na kredyt dzięki przyśpieszającej gospodarce powinien być większy i każdy z banków mógłby dzięki temu rosnąć o parę punktów procentowych szybciej niż do tej pory. Z drugiej strony rosną wymogi kapitałowe, a rentowność banków spadła, więc muszą one bardziej szanować kapitał.