Główne banki frankowe czekają z ostatecznymi decyzjami o przystąpieniu do programu oferowania ugód kredytobiorcom. Jeśli ich akcjonariusze będą głosować w tej sprawie, to dopiero po uchwale Sądu Najwyższego, dotyczącej zagadnień prawnych w sprawach frankowych.

Więcej dla klientów?

Publikacja tej uchwały zaplanowana jest na 25 marca. Jeśli faktycznie zostanie wtedy przedstawiona i będzie dość jednoznaczna, rozwieje wątpliwości sędziów sądów powszechnych i ujednolici linię orzeczniczą. Głównym obszarem niepewności jest to, czy w razie unieważnień umów frankowych bankom należeć się będzie opłata za udostępnienie klientom kapitału. Jeśli SN uzna, że nie, ugody staną się dla sporej grupy frankowiczów mniej atrakcyjne, bo ścieżka sądowa może wtedy nie tylko dać większe korzyści finansowe niż porozumienie z bankami, ale także stać się szybsza i bardziej przewidywalna pod względem orzecznictwa niż teraz.

– Decyzje o rozpoczęciu ugód najlepiej podjąć po uchwale SN, bo niepewność jest spora. Zdajemy sobie jednak sprawę, że jest spore ryzyko niekorzystnej dla banków uchwały. Dlatego musimy rozważać takie zmodyfikowanie warunków ugód, aby stały się bardziej atrakcyjne dla klientów niż te w wersji zaproponowanej przez KNF – mówi jeden z bankowców, zastrzegając anonimowość.

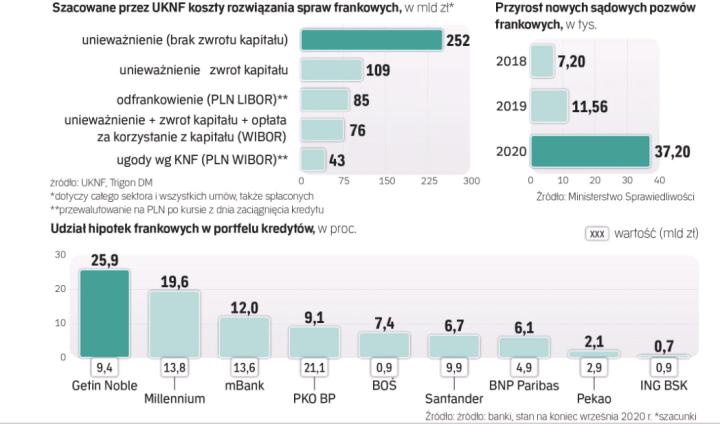

Ugody w przygotowywanej wersji zakładają przewalutowanie kredytu po kursie z dnia zaciągnięcia i rozliczenie tak, jakby od początku był kredytem złotowym (oprocentowanym według stawki WIBOR powiększonej o marżę). Koszt objęcia takimi ugodami wszystkich kredytów (czynnych i spłaconych) to 43 mld zł w skali całego sektora. Podobna konstrukcja, czyli utrzymanie umowy po konwersji według pierwotnego kursu, ale oprocentowanie ze stawką LIBOR, to dla sektora koszt rzędu 85 mld zł. Unieważnianie umów z możliwością uzyskania opłaty za kapitał to 85 mld zł, a bez – 109 mld zł (wszystkie kredyty).

– Zwiększenie prawdopodobieństwa takich wyroków oznacza, że musimy bardziej zachęcić klienta do zawarcia ugody i pójść na większe ustępstwa. Różnica, która mogłaby go do tego przekonać, to czas i energia, które oszczędza dzięki ugodzie. To też opłaty sądowe i koszt kancelarii prawnej. Trzeba oszacować, jaką korzyścią dla klienta jest uniknięcie sądu i szybkie zawarcie ugody – mówi nasz rozmówca.

W przeciętnym kredycie, w którym frankowicz ma do spłaty jeszcze równowartość 200 tys. zł, ugoda oznacza umorzenie około 35 proc., czyli 70 tys. zł. Unieważnienie umowy w wariancie bez opłaty za korzystanie z kapitału to korzyść rzędu 240 tys. zł, a więc różnica wynosi ok. 170 tys. zł.

– Być może trzeba będzie znaleźć rozwiązanie kompromisowe i spotkać się w połowie drogi, aby korzyść dla klienta z ugody wyniosła nie 170 tys. zł, jak w naszym przykładzie, ale około 85 tys. zł. Jednak wtedy łączny koszt ugód wyraźnie by urósł i zbliżyłby się do wariantu PLN+LIBOR – wylicza nasz rozmówca.

Trwają przygotowania

Akcjonariusze dopiero zadecydują o wyrażeniu zgody na uruchomienie powszechnych ugód. Prawdopodobnie, jeśli powiedzą „tak", dadzą zarządom szeroki mandat do decydowania o ostatecznych warunkach porozumień, aby nie trzeba było zwoływać kolejnych walnych zgromadzeń, gdyby konieczna była zmiana.

Sytuacja poszczególnych banków jest różna i niektóre w nieoficjalnych rozmowach wskazują, że na razie nie rozważają uatrakcyjniania ugód. – Porozumienia z klientami pozostaną w grze, nawet jeśli SN wyda niekorzystną dla banków uchwałę. Z wyjątkiem skrajnego scenariusza zakładającego przedawnienie roszczeń i koszt dla sektora rzędu 250 mld zł. Nie wszyscy klienci chcą się sądzić, więc warto mieć dla nich odpowiednio atrakcyjną ugodę – mówi inny bankowiec.

Kolejny dodaje, że na razie banki skupiają się na tym, aby być gotowe na każdy scenariusz po 25 marca. – Musimy brać pod uwagę każdą ewentualność, szacujemy koszty i wpływ poszczególnych rozwiązań na nasz bank. Niekorzystne wyroki mogą oznaczać pojawianie się informacji o tym, jak wpłynie to na banki, mogą więc pojawić się pytania klientów o stabilność i bezpieczeństwo. Możliwe jest też pogorszenie płynności i musimy być gotowi na wszystko. Do ugód i ich warunków wrócimy po uchwale SN – zaznacza.