Rada Polityki Pieniężnej podniosła w środę podstawową stopę procentową do 0,5 proc. z 0,1 proc. Do poziomu sprzed pandemii, czyli 1,5 proc., jeszcze daleko, ale już teraz ruch ten wpłynie na kredytobiorców i deponentów.

Niewielkie zmiany

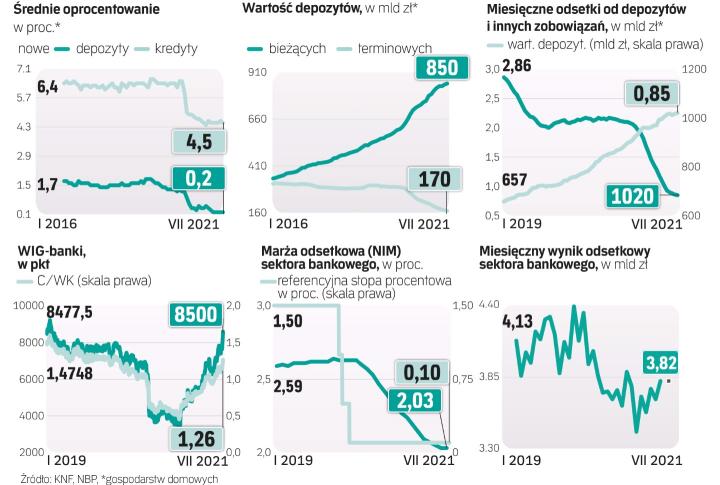

W Polsce niemal wszystkie kredyty mają zmienne oprocentowanie, więc wzrost oficjalnej stopy (a w ślad za nią stawki referencyjnej WIBOR) przełoży się na zwiększenie oprocentowania kredytów. W przypadku kredytów gotówkowych i kart stanie się to niemal od razu. W przypadku np. hipotek dostosowanie zajmuje zwykle trzy miesiące. – Decyzja RPP ze środy może spowodować, że łączny koszt wszystkich złotowych kredytów mieszkaniowych pójdzie w górę o około 1,5 mld zł w skali roku – szacuje Bartosz Turek, główny analityk HRE Investments.

Czytaj więcej

Rada Polityki Pieniężnej podwyższyła w środę główną stopę procentową z 0,1 do 0,5 proc. zaskakując tym wszystkich ekonomistów i inwestorów. Ta decy...

– Najszybciej wzrosną raty nowo udzielanych kredytów. W ich przypadku już pierwsza rata często zostanie obliczona na podstawie podwyższonego oprocentowania – dodaje Jarosław Sadowski, główny analityk Expandera. Zwraca uwagę, że skala wzrostu raty zależy przede wszystkim od tego, jak dużo zadłużenia pozostało do spłaty, ile ma to zająć lat i jaka jest marża. Na przykład rata przeciętnego kredytu udzielonego w ostatnim czasie na 330 tys. zł na 25 lat wzrośnie z 1539 zł do 1608 zł. Jeśli jednak ktoś zaciągnął taki sam kredyt dziesięć lat temu, to jego obecne zadłużenie wynosi ok. 229 tys. zł, a pozostały okres spłaty to 15 lat. Wtedy wzrost raty będzie mniejszy, bo o 42 zł – wylicza Sadowski.

Wzrost stóp oznacza także, że urośnie maksymalne oprocentowanie kredytów konsumpcyjnych czy kart kredytowych. Jest nim dwukrotność odsetek ustawowych (czyli sumy stopy referencyjnej i 3,5 proc.). Po środowej podwyżce stóp urosło ono do 8 proc. z 7,2 proc., ale wciąż jest niższe niż 10 proc. notowane przed pandemią. Tu kwoty zadłużenia i okres spłaty są dużo mniejsze niż w hipotekach. Z tego względu wzrost wysokości rat również będzie mniejszy. Przy kredycie na 10 tys. zł na dwa lata rata wzrośnie o zaledwie 4 zł, do 543 zł – podaje Sadowski.

Wyższe stopy procentowe oznaczają także zmniejszenie zdolności kredytowej. Załóżmy, że ktoś ma dochody i wydatki, które zdaniem banku pozwalają mu spłacać ratę nie wyższą niż 2000 zł. W przypadku 25-letniej hipoteki z oprocentowaniem 2,85 proc. taka osoba mogła otrzymać 428,8 tys. zł kredytu. Po podwyżce stóp oprocentowanie wzrośnie jednak do 3,25 proc., zatem dostępna kwota finansowania zmniejsza się do 410,4 tys., czyli o ponad 4 proc. – wynika z obliczeń Expandera.

Lokaty bez zmian?

Po obniżkach stóp procentowych wiosną 2020 r. kredytobiorcy zacierali ręce i wciąż, mimo przeprowadzonej teraz podwyżki, płacą mniejsze raty niż przed pandemią. Jednak oszczędzającym obecna podwyżka stóp może niewiele pomóc. Istnieje bowiem spore ryzyko, że banki dzięki swojej wielkiej nadpłynności (przewadze wartości depozytów nad kredytami) mogą pozwolić sobie na nawet całkiem spory odpływ gotówki. I to w znaczeniu dosłownym, bo aby zmalała płynność banków, klienci musieliby wycofywać fizyczne pieniądze, transferować je za granicę lub kupować akcje (zakładając utrzymanie obecnego tempa akcji kredytowej). Takie zachowania klientów w dużej skali są mało prawdopodobne. – Spodziewam się, że przy takich podwyżkach stóp jak teraz uda się bankom – dzięki dużej nadpłynności – zachować niemal zerowe stawki, podwyżki cen lokat będą pewnie symboliczne. Dopiero dalszy wzrost stóp procentowych przełożyłby się na podnoszenie cen depozytów – ocenia Łukasz Jańczak, analityk Erste Securities. Polacy już przyzwyczaili się do tego, że od pandemii banki de facto zlikwidowały lokaty na duże sumy. Od początku 2020 r. z lokat gospodarstw domowych odpłynęło prawie 130 mld zł (częściowo na depozyty bieżące), teraz są warte 167 mld zł i odpowiadają one tylko za 16 proc. depozytów Polaków w bankach (przed pandemią było to 33 proc.). Nawet jeśli oprocentowanie lokat pójdzie w górę, to symbolicznie. Stawka rzędu 0,5 proc. w skali roku (zredukowana jeszcze przez 19-proc. podatek od zysków kapitałowych) oznacza głęboką realną stratę w zderzeniu z inflacją, która w całym roku może sięgnąć 5 proc.

Prawdopodobnie będą wyjątki i banki chcące pozyskać nowych klientów będą kusić ich nieco wyższymi stawkami lokat, ale nadpłynność dotyczy całego sektora i takie akcje będą ograniczane czasem i maksymalną kwotą.

Rajd banków

Na podwyżkach stóp skorzystają banki, których kursy już wcześniej mocno rosły, oczekując podwyżek. Indeks WIG-banki tylko od początku czerwca, gdy okazało się, że inflacja zaczęła przekraczać cel NBP, zyskał już ponad 50 proc., a od początku roku aż 80 proc. Zdecydowana większość kredytów banków ma zmienne oprocentowanie, więc przychody odsetkowe wzrosną szybciej i w nieco większym stopniu niż koszty tego typu. To pozytywnie wpłynie na marżę odsetkową netto, a to z kolei na wynik odsetkowy (źródło stanowiące 70 proc. przychodów sektora bankowego). – Pełny wpływ na wyniki powinien być widoczny od I kwartału. Podwyżka stóp o 0,4 pkt proc. może docelowo zwiększyć zyski netto banków od kilkunastu do niskich kilkudziesięciu procent – szacuje Jańczak. Najbardziej skorzystać powinny na tym te instytucje, które mają największy udział kredytów konsumpcyjnych, czyli m.in. Alior, Santander Bank Polska czy Millennium.

Marcin Materna, dyrektor działu analiz Millennium DM

Po podwyżce stóp oprocentowanie lokat nieco wzrośnie, choć w mniejszym stopniu, niż podniesiono oficjalne stopy. Problem w tym, że to coraz mniej popularny sposób oszczędzania. Nie ma co liczyć na wprowadzenie oprocentowania rachunków bieżących, na których trzymana jest zdecydowana większość środków. Obecna podwyżka to za mało, aby oszczędności Polaków nie traciły na wartości – roczne straty z tytułu utrzymywania zbyt niskich stóp idą już w miliardy, choć korzystają na tym kredytobiorcy. Poprzednio start podwyżek stóp procentowych był początkiem końca hossy na akcjach banków. Podobnie będzie i teraz, choć nie stanie się to od razu.