– Projekt ustawy ma stworzyć mechanizm restrukturyzacji kredytów, który będzie powodował wyrównanie sytuacji finansowej między kredytobiorcami walutowymi a kredytobiorcami złotówkowymi – twierdzi osoba związana z przygotowaniem projektu.

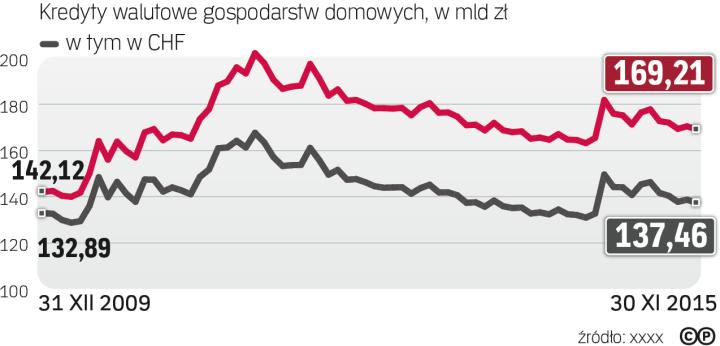

Ustawa obejmie nie tylko frankowiczów, ale także posiadaczy innych kredytów walutowych, w tym osoby prowadzące działalność gospodarczą. Takie zobowiązania ma ponad pół miliona rodzin i ponad 900 tys. osób.

W porozumieniu z bankiem

Według nieoficjalnych informacji „Rzeczpospolitej" projekt prezydencki przewiduje dwa główne mechanizmy restrukturyzacyjne. Pierwszy – dobrowolny – zakłada przewalutowanie kredytu w porozumieniu z bankiem. Klient składa wniosek do banku o wprowadzenie zmian w umowie kredytowej na podstawie warunków opisanych w ustawie i wówczas bank, jeśli dojdzie do wniosku, że mu się to opłaca, może wyrazić zgodę na przewalutowanie kredytu. Po wyrażeniu zgody przez bank następować ma faktyczne przewalutowanie na złote, a spłata rat od tej pory będzie odbywać się w złotówkach. W takim wariancie zostanie utrzymana marża z poprzedniej umowy, chyba że jest ona wyższa niż określona w ustawie. Klient będzie mógł na nowo ustalonych warunkach nadpłacić kredyt lub spłacić go w całości. Bank nie będzie mógł w związku ze zmianą umowy żądać dodatkowych zabezpieczeń, obniżać kwoty przyznanego kredytu, żądać prowizji albo jakichkolwiek innych opłat, a także podwyższać marż, prowizji, narzutów na odsetki lub innych opłat ani zmieniać terminów spłaty kredytu lub zapłaty rat czy ponownie badać zdolność kredytową.

Jeśli w ciągu miesiąca bank nie wyśle zawiadomienia, że nie jest zainteresowany zmianą umowy, przyjmuje się, że zgadza się na restrukturyzację. Jeżeli strony nie zawrą umowy, konsument może skorzystać z pozostałych narzędzi restrukturyzacji.

Wariant przymusowy i zwrot za spready

Druga opcja polega na wyznaczeniu tzw. mechanizmu sprawiedliwego do wyznaczenia kursu, po jakim raty kredytowe będą dalej spłacane w walutach. W piątek mają zostać podane szczegóły tego mechanizmu. Posiadacz kredytu będzie mógł po tym kursie nadpłacić kredyt lub spłacić go w całości.

Projekt przewiduje też, że banki zwrócą kwoty pobrane z tytułu stosowanych przez nie spreadów walutowych (był czas, że w niektórych spread, czyli różnica między kursem przeliczenia kredytu a kursem stosowanym do wyliczania rat, sięgał kilkunastu procent). O wyliczoną kwotę zostanie zmniejszony kapitał pozostały do spłaty.

Na wniosek konsumenta bank będzie musiał przesłać wyliczenie kwoty wynikającej z niesłusznie naliczonych spreadów. Projekt ma być w piątek przekazany do konsultacji stronie społecznej, czyli tzw. frankowiczom, oraz Komisji Nadzoru Finansowego, która zapewne wyliczy skutki wprowadzenia zaproponowanych rozwiązań. Projekt zakłada 30-dniowe vacatio legis.

Stowarzyszenie reprezentujące frankowiczów Pro Futuris zapowiada złożenie w piątek w Sejmie własnego projektu ustawy. Na ten dzień zapowiada również konferencję prasową oraz „czarną procesję oszukiwanych przez banki".

Problem kredytów frankowych pogłębił się dokładnie rok temu, po uwolnieniu kursu szwajcarskiej waluty, co wywindowało raty.

Inne propozycje

Przypomnijmy, że w lutym ubiegłego roku na posiedzeniu sejmowej Komisji Finansów Publicznych szef KNF Andrzej Jakubiak przedstawił swój pomysł na rozwiązanie problemu. Zaproponował, by dotychczasowy kredyt frankowy mógł być zamieniony na złote po aktualnym kursie i podzielony na dwie części: zabezpieczony hipotecznie wyrażony w złotych oraz niezabezpieczony hipotecznie, który odzwierciedlać ma konsekwencje osłabienia złotego. Stan zadłużenia z tytułu kredytu zabezpieczonego hipotecznie odpowiadać miał wartości kredytu w złotych udzielonego w tym samym momencie co kredyt we franku.

Pomysł nie spodobał się jednak bankowcom, którzy w marcu przedstawili swoje propozycje, przygotowane pod auspicjami Związku Banków Polskich. Pierwszą było utworzenie funduszu wspierania restrukturyzacji kredytów hipotecznych adresowanego do wszystkich klientów mających problemy ze spłatą kredytów – zarówno złotowych, jak i walutowych. Z funduszu mogłyby skorzystać osoby, które utraciły pracę, są dotknięte chorobą lub padły ofiarą klęski żywiołowej. To jedyny pomysł, który został dotychczas zrealizowany.

Banki wprowadziły też tzw. sześciopak, w ramach którego zobowiązały się do uwzględniania ujemnej stawki LIBOR dla franka przy wyliczaniu oprocentowania rat kredytów, a także czasowe „istotne zmniejszenie" spreadu walutowego.

Ponadto bankowcy zadeklarowali uelastycznienie zasad restrukturyzacji kredytów hipotecznych dla klientów zamieszkujących kredytowane nieruchomości, a także wydłużenie (na wniosek klienta) okresu spłaty lub okresowe zawieszenie spłaty raty kapitałowej.

Zobacz także:

Afera podsłuchowa: Inwigilowały dwie grupy