Znany reportaż telewizyjny z lutego 2021 r. stawiając tezę o kłamstwie VAT-owskim pośrednio podważa pracę, którą wykonaliśmy w celu uszczelnienia systemu podatkowego w latach 2017 – 2019. W tym czasie byłem dyrektorem departamentu w MF oraz podsekretarzem stanu. Czuję się zobowiązany bronić osiągnięć w zakresie uszczelnienia systemu podatkowego ze względu na to, że jest to efekt ciężkiej (lecz niestety niedocenianej i nieopłacanej należycie) pracy zespołu fachowców z MF oraz KAS.

Dochody wzrosły

W latach 2016-2019 usprawniliśmy system na tyle, że z poziomu dochodów z VAT fluktuujących w latach 2009-2015 na poziomie około 120 mld rocznie, weszliśmy na poziom 160-180 mld rocznie w latach 2017-2019. Wzrost dochodów nie jest związany tylko, czy w przeważającej mierze ze wzrostem konsumpcji, ale właśnie z uszczelnieniem systemu (na marginesie: ciągle słyszy się o związku uszczelnienia z ogólnym wzrostem PKB, lecz podstawą VAT jest konsumpcja a nie PKB). Poza tym w okresie 2011-2015 też rosła konsumpcja, a dochody z VAT oscylowały jednak wokół 120 mld zł. Pomimo, że przedtem, w latach 2002 – 2010 następował stały i stabilny przyrost dochodów z VAT – w tym czasie dochód roczny z tytułu VAT wzrósł z 57 mld zł (w 2002) do 120 mld w 2011. W latach 2011-2015 ten trend się zatrzymał. Trudno było – wbrew oczekiwaniom i logice – wyznaczyć stały trend wzrostowy VAT w tym okresie. Raz było więcej, a raz mniej w okresie stałego wzrostu konsumpcji, co sugerowałoby, że powinien następować stały wzrost także w zakresie dochodów budżetu z VAT., ale tak się nie działo Podstawą do próby skwantyfikowania luki w VAT powinno być zrozumienie różnicy pomiędzy uszczelnieniem na poziomie systemowym, którego efektem jest to, że duża liczba podatników prawidłowo płaci VAT, a system broni się przed nienależnymi wyłudzeniami, od ściągalności VAT z uprzednio popełnionych przestępstw. Innymi słowy uszczelnienie działa na poziomie systemowym, zwiększając prawidłowe wpłaty VAT na wielką skalę a znacząco zmniejszając liczbę i skalę przestępstw „wyłudzeniowych", a także możliwości popełniania tych przestępstw.

Efekty reform widać na wpływach z VAT w latach 2017–2019 (proszę też zwrócić uwagę na spadki w roku 2013 i 2015). W dłuższym okresie wpływy z VAT w ujęciu kasowym w zaokrągleniu wyglądały następująco (źródło: GUS i MF):

- 2009 r. – 99,4 mld zł,

- 2010 r. – 107,8 mld zł

- 2011 r. – 120,8 mld zł

- 2012 r. – 120 mld zł

- 2013 r. – 113 mld zł

- 2014 r. – 124 mld zł

- 2015 r. – 123,1 mld zł

- 2016 r. – 126,5 mld zł

- 2017 r. – 156,8 mld zł

- 2018 r. – 175 mld zł

- 2019 r. – 180,8 mld zł.

Reformy systemu, które wprowadziliśmy, były rezultatem przemyślanej strategii opartej na polepszeniu przepływu i analizy danych podatkowych. W tym celu konieczne było wprowadzenie ram prawnych oraz opartych na nich systemów informatycznych i analitycznych. Uszczelnienie systemu podatkowego w latach 2016-2019 nastąpiło przede wszystkim poprzez wprowadzenie szeregu zaawansowanych informatycznie systemów pozwalających na monitorowanie i analizę: przepływu towarów wrażliwych (system SENT – wprowadzony w roku 2016, ulepszony w 2018), danych z deklaracji VAT (JPK-raportingowy wprowadzony w roku 2016) oraz przepływów pieniężnych (system STIR – wprowadzony w 2018 roku) i wreszcie mechanizm podzielonej płatności (SPLIT payment wprowadzony w roku 2018, który też ma zaawansowane komponenty IT). Bezpieczeństwo podatników VAT zwiększyła też tzw. biała lista (whitelist), czyli obecnie pełny, codziennie aktualizowany, internetowy rejestr historii rejestracji i derejestracji na VAT firm, wprowadzana stopniowo od 2017 (kiedy to była czarną listą), aż do osiągnięcia zakładanej funkcjonalności w roku 2019 – czyli pełnej informacji VAT-owskiej. Pierwotnym i wielkim impulsem do zwiększenia wpływów w VAT był jednak wprowadzony w roku 2016 pakiet paliwowy. Nagle, niemal z dnia na dzień po jego wprowadzeniu, wpływy z VAT i akcyzy od paliw wzrosły o około 2 mld zł rocznie, tylko dzięki zamknięciu luk w przepisach paliwowych i koncesyjnych. Sprzedaż paliwa przez legalnych dystrybutorów nagle wzrosła o około 20%. Skokowy wzrost dochodów z VAT nastąpił w roku 2017 (do 156,8 mld ze 126,5 mld w 2016). To pierwsze efekty działania JPK raportingowego (dla dużych firm od połowy 2016, a dla małych i średnich od stycznia 2017) i pakietu paliwowego (który wprowadzono w drugiej połowie 2016 r., więc pełny efekt wywarł w 2017). JPK raportingowy spowodował ujawnienie przychodów, które dotychczas mogły być zatajane pomimo ujawnienia ich poprzez wystawienie faktury. Drugi skokowy wzrost nastąpił w roku 2018 o niemal 20 mld zł w porównaniu do 2017. To efekty strumienia danych z algorytmicznej analizy JPK raportingowego, objęcia nim mikrofirm oraz wycofywania się grup przestępczych z wyłudzeń VAT na wielką skalę na skutek wejścia w drugiej połowie 2018 r. systemów STIR i SPLIT payment. Ważnym dopełnieniem tych systemów była kwestia moralna, to znaczy działania promujące moralność podatkową, na przykład pierwsza w Polsce po 1989 roku stała publikacja danych podatkowych największych firm mających przychody powyżej 50 mln euro oraz podatkowych grup kapitałowych. Działania MF wprowadzające zmiany w raportowaniu podatków, SPLIT payment, STIR zostały uzasadnione moralną koniecznością płacenia podatków w prawidłowym wymiarze. To jest ważne, bo wzmacnia nie tylko zrozumienie dla działań zmierzających do ukrócenia unikania i uchylania się od płacenia podatków, ale również buduje większe poczucie sensu działań po stronie aparatu KAS. W rezultacie ze stanu niemal powszechnego przyzwolenia na niepłacenie podatków przeszliśmy do stanu, w którym tego przyzwolenia już nie ma – przynajmniej w przestrzeni publicznej. Z otoczenia regulacyjno-społecznościowego, gdzie niepłacenie podatków było chlubą sprytnych, przeszliśmy do sytuacji, gdzie jest to po prostu wstyd. Również powołanie KAS miało swój pozytywny efekt, ponieważ ludzie, którzy pracują na co dzień w służbie skarbowej zostali docenieni (przynajmniej moralnie, jeśli nie finansowo) i uzyskali dostęp do przepływów informacji w skonsolidowanej wreszcie administracji.

Nie uda się odzyskać

Reformy systemu, które wprowadziliśmy, były rezultatem przemyślanej strategii opartej na polepszeniu przepływu i analizy danych podatkowych. W tym celu konieczne było wprowadzenie ram prawnych oraz opartych na nich systemów informatycznych i analitycznych. Uszczelnienie systemu podatkowego w latach 2016-2019 nastąpiło przede wszystkim poprzez wprowadzenie szeregu zaawansowanych informatycznie systemów pozwalających na monitorowanie i analizę: przepływu towarów wrażliwych (system SENT – wprowadzony w roku 2016, ulepszony w 2018), danych z deklaracji VAT (JPK-raportingowy wprowadzony w roku 2016) oraz przepływów pieniężnych (system STIR – wprowadzony w 2018 roku) i wreszcie mechanizm podzielonej płatności (SPLIT payment wprowadzony w roku 2018, który też ma zaawansowane komponenty IT). Bezpieczeństwo podatników VAT zwiększyła też tzw. biała lista (whitelist), czyli obecnie pełny, codziennie aktualizowany, internetowy rejestr historii rejestracji i derejestracji na VAT firm, wprowadzana stopniowo od 2017 (kiedy to była czarną listą), aż do osiągnięcia zakładanej funkcjonalności w roku 2019 – czyli pełnej informacji VAT-owskiej. Pierwotnym i wielkim impulsem do zwiększenia wpływów w VAT był jednak wprowadzony w roku 2016 pakiet paliwowy. Nagle, niemal z dnia na dzień po jego wprowadzeniu, wpływy z VAT i akcyzy od paliw wzrosły o około 2 mld zł rocznie, tylko dzięki zamknięciu luk w przepisach paliwowych i koncesyjnych. Sprzedaż paliwa przez legalnych dystrybutorów nagle wzrosła o około 20%. Skokowy wzrost dochodów z VAT nastąpił w roku 2017 (do 156,8 mld ze 126,5 mld w 2016). To pierwsze efekty działania JPK raportingowego (dla dużych firm od połowy 2016, a dla małych i średnich od stycznia 2017) i pakietu paliwowego (który wprowadzono w drugiej połowie 2016 r., więc pełny efekt wywarł w 2017). JPK raportingowy spowodował ujawnienie przychodów, które dotychczas mogły być zatajane pomimo ujawnienia ich poprzez wystawienie faktury. Drugi skokowy wzrost nastąpił w roku 2018 o niemal 20 mld zł w porównaniu do 2017. To efekty strumienia danych z algorytmicznej analizy JPK raportingowego, objęcia nim mikrofirm oraz wycofywania się grup przestępczych z wyłudzeń VAT na wielką skalę na skutek wejścia w drugiej połowie 2018 r. systemów STIR i SPLIT payment. Ważnym dopełnieniem tych systemów była kwestia moralna, to znaczy działania promujące moralność podatkową, na przykład pierwsza w Polsce po 1989 roku stała publikacja danych podatkowych największych firm mających przychody powyżej 50 mln euro oraz podatkowych grup kapitałowych. Działania MF wprowadzające zmiany w raportowaniu podatków, SPLIT payment, STIR zostały uzasadnione moralną koniecznością płacenia podatków w prawidłowym wymiarze. To jest ważne, bo wzmacnia nie tylko zrozumienie dla działań zmierzających do ukrócenia unikania i uchylania się od płacenia podatków, ale również buduje większe poczucie sensu działań po stronie aparatu KAS. W rezultacie ze stanu niemal powszechnego przyzwolenia na niepłacenie podatków przeszliśmy do stanu, w którym tego przyzwolenia już nie ma – przynajmniej w przestrzeni publicznej. Z otoczenia regulacyjno-społecznościowego, gdzie niepłacenie podatków było chlubą sprytnych, przeszliśmy do sytuacji, gdzie jest to po prostu wstyd. Również powołanie KAS miało swój pozytywny efekt, ponieważ ludzie, którzy pracują na co dzień w służbie skarbowej zostali docenieni (przynajmniej moralnie, jeśli nie finansowo) i uzyskali dostęp do przepływów informacji w skonsolidowanej wreszcie administracji.

Te systemy działają na zasadzie „od teraz", czyli od ich stopniowego wprowadzania w latach 2016 - 2019, a nie na przeszłość. Nie da się odzyskać pieniędzy już utraconych przez oszustwa, czy wyłudzenia VAT dokonane w 2016 czy w 2017 roku, czy jeszcze wcześniej, a ściganych w latach 2018 – 2019. W tym zakresie nie będzie efektów. Łatwo zrobić o tym reportaż pokazujący, że skala odzysku z oszustw jest niewielka. Przy czym skala wzrostu dochodów z VAT to obecnie poziom niemal 60 miliardów, a skala przestępstw ściganych rocznie to realistycznie około 2 mld zł (to głównie wyłudzone zwroty VAT, przy założeniu, że patrzymy na podatek „do zapłaty" a nie tzw. „należny", czy „naliczony"). Te kilkadziesiąt miliardów z punktu widzenia oszustów nadal jest „do wzięcia", tylko ryzyko wykrycia potwornie wzrosło, a kary za wyłudzenia (wprowadzone od marca 2017 r.) też są bardzo dotkliwe. Stąd mniej chętnych. Przyczynami dużej skali oszustw w przeszłości był powolny przepływ od informacji o oszustwie do reakcji na nie – szacunkowo około 4 – 6 miesięcy przy założeniu optymalnie działającego aparatu skarbowego; małe ryzyko wykrycia oraz nieadekwatne kary. Natomiast od 2018 r. zaistniała znacznie lepsza koordynacja, lepszy przepływ informacji oraz – co najważniejsze – możliwość niemal natychmiastowego wykrycia karuzeli VAT za pomocą algorytmów wbudowanych w JPK -raportingowy i w STIR, który oprócz przekazywania danych o wyłudzeniach utrudnia też przestępcom rejestrację konta bankowego (znów dzięki lepszemu i szybszemu przepływowi informacji) i wspomaga przeciwdziałanie praniu brudnych pieniędzy. Obecnie – dzięki STIR – można reagować na oszustwa w czasie rzeczywistym, a duża ich część jest uniemożliwiona zanim się zacznie poprzez wplecenie elementów wiedzy o oszustwach VAT do bankowych systemów KYC (know-your-customer).

KAS ma lepszą wiedzę o nadużyciach i może im przeciwdziałać poprzez derejestrację z systemu VAT podejrzanych firm, a w razie pomyłki może je ponownie przywracać bez negatywnych dla nich konsekwencji, a wszystko to zapisuje się na historii rejestracyjnej znanej jako biała lista. Uczciwy przedsiębiorca „wkręcany" w karuzelę VAT ma dwa narzędzia ochrony przed wplątaniem go w nieuczciwy, sztuczny obieg VAT-owski (weryfikacja kontrahenta na białej liście i SPLIT payment). To zniechęca przestępców do podejmowania ryzyka wyłudzania nieuzasadnionych zwrotów VAT, sprawia, że mniej uczciwych firm daje się „wkręcać" w karuzele (bo mają lepsze narzędzia i ochronę wynikającą ze SPLIT payment), a w wielu wypadkach po prostu uniemożliwia oszustom takie wyłudzenia dzięki mechanizmowi KYC stosowanemu przez banki, a zawierającym testy VAT-owskie (ryzyka oszustw VAT) wynikające ze STIR. Połączenie tych systemów (wiedzy ze STIR i z systemów bankowych KYC) oraz JPK-raportingowego i białej listy na poziomie KAS zwielokrotnia wiedzę na temat możliwych wyłudzeń. KAS ma też narzędzia, które może zastosować wobec oszustów w postaci zamrożenia ich kont bankowych na określony czas w celu dokładnego zbadania – wynikający z przepisów o STIR. Jakość danych, którymi dysponuje KAS i stopień ich analizy są nieporównywalnie lepsze i uzyskiwane w nieporównywalnie krótszym czasie, niż przed reformami z lat 2016-2019.

Zupełnie inna filozofia

Aby lepiej zrozumieć znaczenie reform z lat 2016-2019 istotna jest jeszcze jedna ważna kwestia – trzeba zauważyć, że nie jest tak jak to się często słyszy w przestrzeni publicznej, że JPK został wprowadzony w 2015 roku, a w 2016 został on jedynie „ulepszony". Nazwa jest ta sama, ale działanie i filozofia zupełnie inne.

JPK, czyli Jednolity Plik Kontrolny, to rozwiązanie wymyślone przez OECD w 2008 roku jako SAF-T (Standard Audit File for Tax). Celem i istotą JPK wprowadzonego w 2015 r., a wzorowanego na rozwiązaniu OECD, było uwolnienie przedsiębiorców od uciążliwości związanych z kontrolą. Zamiast angażującego czas przedsiębiorcy dostarczania kontrolującym dokumentów, mieli oni przyjść do firmy, pobrać dane (stąd „Plik") w jednolitym formacie z systemu księgowego (stąd „Jednolity") i dokonać kontroli poza siedzibą przedsiębiorcy (stąd „Kontrolny"). Rozwiązanie to objęło tylko największe firmy i było w istocie rozwiązaniem „analogowym", to znaczy opartym na konieczności przeprowadzenia wizyty w firmie, „podpięcia się" do jej systemu i pobrania danych, a następnie analizy tych (jednostkowych) danych. Ułatwia to pracę kontrolerów i życie przedsiębiorcy, ale w tym sensie było to rozwiązanie „XX-wieczne". Należy też pamiętać, że kontrola podatkowa w największych firmach nie zapobiega wyłudzeniom VAT, a co najwyżej może od czasu do czasu wykryć, że uczciwy przedsiębiorca był „wrobiony" w karuzelę VAT. Zatem rozwiązanie z 2015 roku miało po prostu inny cel, niż uszczelnienie systemu VAT (też słuszny i w tym kształcie zostało zachowane).

Natomiast JPK wprowadzony w 2016 jest zupełnie innym rozwiązaniem, jest plikiem raportingowym, a nie kontrolnym (nazwa JPK została, ale nie oddaje już istoty rzeczy). Istotą rzeczy jest comiesięczne raportowanie danych o zakupach i sprzedaży każdego przedsiębiorcy do KAS, przy użyciu Internetu, przypomnę danych w ujednoliconym formacie, łatwym do automatycznej analizy. Co miesiąc są one analizowane przez algorytmy systemu JPK po stronie KAS porównywane na poziomie kraju, a nie pojedynczej firmy i to daje przewagę KAS w walce z przestępcami, bo pozwala na niemal natychmiastowe wykrycie anomalii (natychmiastowość jest osiągnięta dzięki dodani komponentu STIR, który dostarcza danych codziennie). Jest to zatem stały nadzór nad prawidłowością procesu compliance VAT-owskiego, który wzbogacony jest o analizę algorytmiczną, wykrycie trendów i nieprawidłowości i pozwala na reakcję natychmiast po złożeniu JPK (a dzięki STIR, już po dokonaniu podejrzanych płatności).

Ktoś powie, że przestępcy nie składają deklaracji podatkowych – zapewne tak; ale istotą oszustw VAT-owskich jest konieczność zaangażowania („wkręcenia") w proceder uczciwych i nieświadomych go podatników VAT, a oni składają deklaracje, plik JPK-raportingowy, a także figurują na białej liście i mają konta bankowe analizowane w STIR, w razie wątpliwości mogą oni skorzystać ze SPLIT-payment i nie dać się wykorzystać.

Na marginesie, warto zauważyć, że upowszechnienie JPK-raportingowego na wszystkie firmy w Polsce spowodowało, że wszystkie programy finansowo księgowe muszą być zgodne ze standardem JPK-raportingowego, a to ułatwia lub nawet w ogóle umożliwia migrację danych z systemu finansowo księgowego produkowanego przez firmę A do systemu produkowanego przez firmę B. Ogólnie jednak największą zaletą wprowadzenia tych reform jest wyrównanie warunków dla uczciwej konkurencji, bez szkodliwej przewagi konkurencyjnej oszustów i krętaczy wynikającej z niepłacenia podatków.

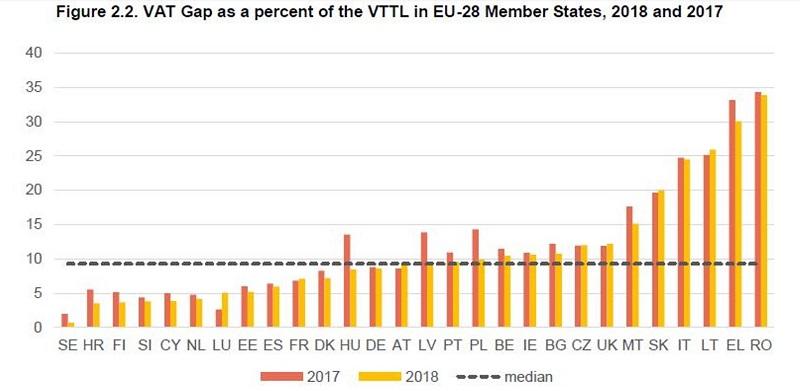

Polska na 12 miejscu

Komisja Europejska przedstawia co roku raport określony w skrócie jako raport o „VAT-gap". Określa on lukę w VAT na poziomie UE oraz poszczególnych państw członkowskich. Luka VAT (czyli VAT gap) to w skrócie różnica między VAT należnym w danym kraju obliczonym przy zastosowaniu stawek krajowych VT do statystycznej konsumpcji tzw. teoretycznym zobowiązaniem VAT-owskim, a VAT faktycznie stanowiącym dochód budżetu danego państwa. W raporcie za 2020 r. przedstawiającym dane za rok 2018 na pierwszym miejscu jest Rumunia z luką na poziomie około 34% tzw. teoretycznego zobowiązania podatkowego w VAT, czyli VAT Theoretical Tax Liability (VTTL). Na drugim Grecja z luką sięgającą około 30% VTTL, na trzecim Litwa z luką przewyższającą 25% VATL, a na czwartym Włochy z luka bliską 25% VTTL. W roku 2015 Rumunia również była na pierwszym miejscu z luką przekraczającą 35% VTTL, Grecja znajdowała się na miejscu trzecim z luką bliską 27% VTTL, a Włochy były na miejscu piątym z luką przekraczającą 25% VTTL. Naszym problemem było to, że w 2015 Polska była niestety na miejscu szóstym z luką zbliżającą się do 25% VTTL. Dziś jest inaczej. Państwa, które nie wprowadziły istotnych reform w czasie pomiędzy rokiem 2015 a 2019 takie jak Rumunia, Grecja czy Włoch dalej są w czołówce największej luki w VAT. Polska jest obecnie na miejscu 12, tj. znajduje się w lepszej sytuacji niż Belgia, Irlandia, Wielka Brytania, Czechy, czy wspomniane wcześniej Włochy (które przesunęły się z miejsca 5 na 4).

Oto jak wygląda ranking największej luki w VAT za rok 2018 wg Komisji Europejskiej:

Źródło: „Study and reports on the VAT gap in the EU-28 Member States 2020 final report"

Luka VAT nie maleje u każdego proporcjonalnie. Gdyby tak było Polska nie przesunęłaby się w niechlubnym rankingu największej luki VAT z miejsca 6 w 2015 roku na miejsce 12 w 2018 roku. Przestępcy w pełni korzystają z unijnych zasad swobodnego przepływu kapitału, usług i towarów i przenoszą się w ramach Unii tam, gdzie ryzyko wykrycia wyłudzeń VAT jest mniejsze. Na przykład, w tym samym okresie 2015-2018, pod względem wielkości luki Belgia przesunęła się z 16 miejsca na 11, Wlk. Brytania z 14 na 7 a Irlandia z 17 na 10. Powoduje to, że choć luka w całej UE maleje nieznacznie, to w niektórych krajach spada bardzo mocno, a w innych rośnie. Generalnie w UE istnieje tendencja spadkowa, ale spadki w wartościach nominalnych nie są duże. Według KE w 2018 roku luka w UE zmalała o niecały 1 miliard EUR, czyli tempo spadku zwolniło w UE w porównaniu do spadku luki VAT o 2,9 mld EUR w 2017. Na rok 2020 ze względu na COVID-19 Komisja przewiduje nawet znaczący wzrost luki ze 140 mld EUR w 2018 do około 164 mld EUR w 2020.

Luka w VAT w UE jako procent tzw. teoretycznego zobowiązania podatkowego w VAT (czyli VAT Theoretical Tax Liability - VTTL) w 2015 roku wynosiła 12,77% (mediana 10,85%) a w 2018 roku 11% (mediana 9,2%). Zatem jeśli chodzi o zmniejszenie luki w UE, to szału nie ma. W tym czasie w Polsce luka w VAT spadła z około 25% polskiego VTTL w 2015 do około 10% polskiego VTTL w 2018.

Zmniejszenie luki VAT w Polsce wg raportu KE z 2020 było znaczące w latach 2016 – 2019:

- 2014 r. – 24.4%

- 2015 r. – 24.7%

- 2016 r. – 20.4%

- 2017 r. – 14.3%

- 2018 r. – 9.9%

- 2019 r. (szacunek) – 9.7%

Źródło: „Study and reports on the VAT gap in the EU-28 Member States 2020 final report" przygotowanego dla KE przez fundację CASE. Dane procentowe odnoszą się do tzw. teoretycznego zobowiązania podatkowego w VAT czyli VAT Theoretical Tax Liability (VTTL).

Przedtem nie było w Polsce tak wyraźnej tendencji spadkowej, gdyż wg wcześniejszych raportów KE o luce VAT w UE w latach 2012 – 2015 polska luka stabilnie fluktuowała wokół 25% VTTL:

- 2010 r. – 18%

- 2011 r. – 21%

- 2012 r. – 27%

- 2013 r. – 26%

- 2014 r. – 25%

- 2015 r. – 25%

Źródło: "Study to quantify and analyse the VAT Gap in the EU Member States 2015 Report" oraz "Study and Reports on the VAT Gap in the EU-28 Member States: 2017 Final Report"

Podsumowując, dochody w VAT wzrosły w latach 2015-2019 o prawie 50% z poziomu około 120 mld zł w latach 2010-2015 do poziomu około 160-180 mld zł w latach 2017-2019. Przyrost w latach 2017-2019 miał charakter skokowy; największe wzrosty przypadły na rok 2017 i rok 2018. Porównując wpływy w 2019 roku wynoszące około 180,8 mld zł z wpływami z 2015 roku wynoszącymi około 123 mld zł widać, że przybyło około 58 mld zł. To jest prawie połowa wartości wpływów z VAT za rok 2015 i jest to jedna z miar uszczelnienia systemu, gdyż ani wzrost konsumpcji będącej podstawą VAT, ani też wzrost PKB nie wyniosły prawie 50% w tym okresie. Oczywiście część z tych pieniędzy przybyła dzięki wzrostowi konsumpcji. Jednak z danych wynika, że coroczne skokowe wzrosty dochodów z VAT w latach 2016 – 2018 raczej równały wysokość dochodów z VAT do wzrostu konsumpcji, który następował w całym okresie 2010-2019, ale nie znajdował odzwierciedlenia we wzroście wpływów z VAT w okresie 2010-2015. Uszczelnienie systemu polega na tym, że wielka liczba podatników deklaruje i płaci prawidłowy VAT, a niewielka (marginalna) liczba oszustów nie ma możliwości „przekierowywania" nieuczciwych zwrotów VAT na swoje konta. Nie wystarczy nic nie robić, żeby utrzymać ten trend. Trzeba cały czas nadzorować i reagować na zagrożenia, a dynamika zmian metod stosowanych przez przestępców musi spotykać się z adekwatną reakcją, optymalnie z wyprzedzeniem. Rządy się zmieniają, ale naszym wspólnym celem w długim okresie jest dalsze przesuwanie się w kierunku marginalnej luki w VAT. Optymalnie do poziomu 5-7% VTTL podobnego do Hiszpanii. Cechą europejskiej luki w VAT jest to, że jest ona generalnie i proporcjonalnie mniejsza w gospodarkach mniejszych (w Szwecji zanotowana w 2015 roku luka była nawet ujemna, co oznacza, że firmy zapłaciły więcej VAT niż teoretycznie było możliwe). Dlatego celowałbym raczej w poziom osiągnięty w Hiszpanii, tj. 5-7% VTTL. Są pewne zjawiska ekonomiczne, które wpływają na lukę VAT, a których nie da się zupełnie wyeliminować, np. bankructwa i upadłości, pomyłki w stawkach itp. Cechą wspólnego rynku w UE jest swobodny przepływ kapitału, pracy, czy usług, ale umożliwia on także przemieszczanie się wyłudzeń VAT, zatem wygrywają te państwa członkowskie, które stosują lepsze metody przeciwdziałania wyłudzeniom. Polska w tym wyścigu przesunęła się z lidera nieporadności do środka stawki.

Autor był Dyrektorem Departamentu Systemu Podatkowego w latach 2017-2018 oraz podsekretarzem stanu w MF do czerwca 2019.

Niektóre źródła:

https://ec.europa.eu/taxation_customs/business/tax-cooperation-control/vat-gap_en

https://ec.europa.eu/taxation_customs/sites/taxation/files/vat-gap-factsheet-2020_en.pdf

https://op.europa.eu/en/publication-detail/-/publication/48f32ee9-f3dd-11ea-991b-01aa75ed71a1/language-en

https://ec.europa.eu/taxation_customs/sites/taxation/files/study_and_reports_on_the_vat_gap_2017.pdf

https://ec.europa.eu/taxation_customs/sites/taxation/files/docs/body/vat_gap2013.pdf

https://mf-arch2.mf.gov.pl/web/bip/ministerstwo-finansow/wiadomosci/aktualnosci/-/asset_publisher/M1vU/content/pierwsze-efekty-pakietu-paliwowego?redirect=https%3A%2F%2Fmf-arch2.mf.gov.pl%2Fweb%2Fbip%2Fministerstwo-finansow%2Fwiadomosci%2Faktualnosci%3Fp_p_id%3D101_INSTANCE_M1vU%26p_p_lifecycle%3D0%26p_p_state%3Dnormal%26p_p_mode%3Dview%26p_p_col_id%3Dcolumn-2%26p_p_col_count%3D1%26p_r_p_564233524_tag%3Dpakiet%2Bpaliwowy%26_101_INSTANCE_M1vU_changeViewTo%3Dabstracts#p_p_id_101_INSTANCE_M1vU_

https://stat.gov.pl/wskazniki-makroekonomiczne/ https://www.gov.pl/web/finanse/wykonanie-budzetu-panstwa