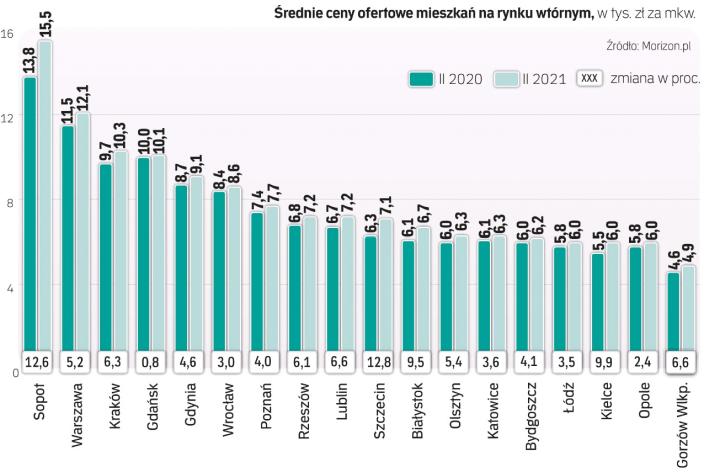

W ciągu roku (luty 2020/luty 2021 r.) średnie ceny ofertowe mieszkań z rynku wtórnego najbardziej wzrosły w Szczecinie – o 12,8 proc., z niespełna 6,3 tys. zł do niemal 7,1 tys. za mkw. Podobne wzrosty, o 12,6 proc., do 15,5 tys. zł, odnotowano w Sopocie – podaje Morizon.pl. W Kielcach ceny poszły w górę o 9,9 proc., do niemal 6 tys. zł, w Warszawie – o 5,2 proc., z niespełna 11,5 do ponad 12 tys. zł, we Wrocławiu – o 3 proc., do ponad 8,6 tys. zł, w Krakowie – o 6,3 proc., do ok. 10,3 tys. zł za mkw.

Portal RynekPierwotny.pl podaje, że mieszkania z drugiej ręki drożeją szybciej niż nowe. W 2015 r. różnica w średnich cenach transakcyjnych nowych i używanych lokali (w całej Polsce) wynosiła ponad 1,6 tys. zł (42 proc.). W 2019 r. – 912 zł (19 proc.).

Na coraz droższe mieszkania klienci pożyczają coraz więcej. Z analiz Metrohouse i Gold Finance wynika, że w IV kw. 2020 r. średni kredyt na mieszkanie w Warszawie to 408,4 tys. zł, ponad 30 tys. zł więcej niż w poprzednim kw. (377,6 tys. zł). W grupie pięciu największych miast, bez stolicy, przeciętny kredyt w ostatnim kw. ub.r. opiewał na 332,3 tys. zł (3 tys. zł więcej). Także poza głównymi rynkami pożyczamy więcej – średnio 296,5 tys. zł (289,4 tys. zł w III kw.).

Inwestor za pożyczone

Marcin Jańczuk, analityk Metrohouse, ocenia, że ani przeciętny standard, ani wielkość kupowanych mieszkań znacząco się jednak nie zmieniają. – Na początku pandemii słychać było głosy, że Polacy kupują coraz większe lokale, ale to za duże uogólnienie – twierdzi. – Na początku zmalał nieco odsetek zakupów nieruchomości z segmentu popularnego. Inaczej mówiąc, z rynku zniknęli klienci zaciągający kredyty na mieszkania z niższej półki, podczas gdy osoby celujące w droższe nieruchomości podtrzymały chęć zakupu – tłumaczy.

Z kolei Paweł Grabowski, pośrednik z trójmiejskiej agencji BIG Property, zaznacza, że coraz większe kredyty to efekt i wzrostu cen, i wzrostu powierzchni kupowanych lokali. – Zmienia się też struktura mieszkań u deweloperów. Budują więcej dużych mieszkań kosztem małych kawalerek – mówi. Szacuje, że transakcje w całości finansowane gotówką to ok. 40 proc.

O kredyty starają się nie tylko kupujący mieszkania na własne potrzeby. Bartłomiej Sołdaczuk z warszawskiego oddziału Power Invest zauważa, że korzystają z nich także inwestorzy, nawet ci z dużą gotówką. – Mają wkład własny na kilka mieszkań. Taka inwestycja zacznie z czasem generować większe zwroty – mówi.

Z jego analiz wynika, że w dużych miastach na kredyt kupowanych jest ponad 50 proc. mieszkań. – Za średniej wielkości lokale (45 mkw.), które cieszą się największym zainteresowaniem, w stolicy musimy zapłacić średnio 450–562 tys. zł – wskazuje. – Większość banków wymaga 20-proc. wkładu własnego, więc średnie kwoty kredytów wahają od 360 do 449 tys. zł.

Leszek Hardek, właściciel biura Intercentrum, ekspert Polskiej Federacji Rynku Nieruchomości (PFRN), szacuje, że transakcje kredytowe w przypadku inwestorów stanowią ok. 20 proc. – Ceny lokali nieco większych od tych najpopularniejszych, które są często kupowane w celach inwestycyjnych, bywają tylko niewiele wyższe – zauważa. A to zachęca do zakupu większych nieruchomości.

Na mieszkania zaciąga kredyt 60 proc. klientów Intercentrum. Wśród kupujących domy – 85 proc.

Dalszych delikatnych wzrostów cen spodziewa się Paweł Grabowski. – Wynika to z bardzo dużego popytu i ograniczonej podaży. W ostatnich latach bardzo mocno wzrosły koszty budowy mieszkań. W górę poszły ceny działek, materiałów budowlanych oraz usług – tłumaczy pośrednik.

Popyt większy niż podaż

Paweł Grabowski zastrzega, że żadnej bańki nie ma. – Jest hossa. Dynamiczny wzrost cen mieszkań w ostatnich latach nie był spowodowany lawinowym napływem kapitału z tanich kredytów np. do 130 proc. wartości nieruchomości, jak było to w latach 2006–2008 – podkreśla. – W głównej mierze to efekt wycofywania kapitału z nisko oprocentowanych lokat, wyciągania oszczędności z „szuflad" i inwestowania na rynku nieruchomości z myślą o zarabianiu na wynajmie. To też bezpieczniejsza lokata z perspektywą długoterminowego wzrostu wartości.

Bartłomiej Sołdaczuk zauważa, że na rynku pojawiło się nieco więcej osób, które chcą sprzedać nieruchomość. – Nowa podaż nie jest w stanie zapełnić rynku na tyle, by sprzedających było więcej niż kupujących – ocenia Sołdaczuk. Także jego zdaniem w najbliższym czasie będziemy obserwować wzrosty cen.

Joanna Lebiedź, ekspertka PFRN, komentuje, że „nie są to spektakularne wystrzały, ale stopniowe podnoszenie się cen niektórych nieruchomości". – Najbardziej widać to na przykładzie mieszkań małych i średnich – mówi. – Nieduże lokale zazwyczaj radzą sobie dobrze, czy to w czasach kryzysu czy prosperity. Podobnie zachowuje się rynek premium.

Ekspertka zastanawia się, co będzie, jeśli na rynek wysypią się mieszkania kupione na najem krótkoterminowy. – Przez kilka ostatnich lat masowo w taką substancję inwestowano. Na kredyt, który miał się spłacać z wynajmu – mówi. – I o ile wytrzymam miesiąc, pół roku bez czynszu i z kredytem, o tyle perspektywa czekania może nawet kilka lat, już nie jest ciekawa. Jak się te lokale nagle na rynku pojawią, to ceny zaczną spadać. Pomijam tragiczne następstwa covidu, czyli sprzedaże mieszkań po ofiarach pandemii, a przecież to całkiem realna perspektywa.