Wreszcie działalność e-kantorów w Polsce będą regulowana. W Ministerstwie Finansów prowadzone są zaawansowane prace nad projektem zmian prawa dewizowego i niektórych innych ustaw, w ramach których ma nastąpić uregulowanie działalności tych instytucji finansowych, a także określenie środków prawnych chroniących interesy ich klientów – informuje resort.

Czytaj także: Kantor internetowy Fritz Group pod lupą prokuratury

Tak jak zwykłe kantory

Mimo szybkiego rozwoju i całkiem sporej skali internetowych kantorów w Polsce nie potrzebują one licencji na swoją działalność. Sprawa pozostaje w zawieszeniu już od kilku lat, mimo głosów (m.in. z Najwyższej Izby Kontroli) wzywających do uregulowania działalności e-kantorów.

Resort oczekuje teraz na decyzję dotyczącą aktualizacji wpisu projektu do wykazu prac legislacyjnych Rady Ministrów oraz w następnej kolejności skieruje projekt ustawy do uzgodnień międzyresortowych. MF podkreśla, że celem projektowanej ustawy jest, aby podmioty świadczące usługę wymiany walut na odległość (za pośrednictwem internetu) podlegały obowiązkowi rejestracji lub uzyskania zezwolenia, co byłoby możliwe po spełnieniu określonych wymogów lub warunków (resort nie zdradza jednak, jakie wymogi e-kantory będą musiały spełnić). Ich działalność ma być objęta kompleksowym nadzorem lub kontrolą właściwego organu.

Urząd Komisji Nadzoru Finansowego, który nie bierze udziału w pracach MF nad ustawą regulującą działalność kantorów internetowych, ocenia, że te instytucje powinny być objęte nadzorem z takich samych przyczyn i na takich samych zasadach jak podmioty prowadzące działalność kantorową w rozumieniu przepisów prawa dewizowego (czyli podmioty dokonujące kupna i sprzedaży wartości dewizowych oraz pośredniczące w kupnie i sprzedaży tych wartości).

Obecnie e-kantory nie muszą mieć licencji, więc nie podlegają nadzorowi KNF. Jednak zezwolenia KNF wymaga świadczenie usług płatniczych, polegające na prowadzeniu działalności w charakterze krajowej instytucji płatniczej (lub wpisu do rejestru usług płatniczych jako biuro usług płatniczych). A tylko KIP mogą przechowywać środki klientów na kontach, udostępniać usługi przelewów czy wypłaty gotówki, więc często i tak kantory internetowe wnioskują o status KIP.

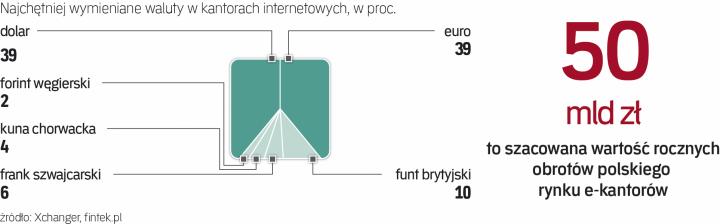

Taki podmiot musi środki klientów księgować na osobnych kontach, wyłączonych z masy upadłościowej, aby w razie problemów klienci odzyskali wszystkie pieniądze. Teraz zaledwie siedem z około 60 działających u nas kantorów internetowych ma status KIP, jednak ta siódemka odpowiada – według szacunków przedstawicieli tych instytucji – za około 80 proc. obrotów na całym rynku. Jako KIP mają szczegółowo określone procedury bezpieczeństwa, w przeciwieństwie do kantorów, które tego statusu nie mają. Dlatego prawdopodobnie większość środków klientów w e-kantorach jest mimo wszystko dość bezpieczna.

Szara strefa

– Spotkaliśmy się z sytuacjami, gdy klienci świadomie i celowo nie chcieli ujawniać swoich środków, podawali jak najmniej danych i dlatego pomijali kantory będące KIP, które wymagają podania wielu danych i weryfikują klientów podobnie jak banki – mówi przedstawiciel branży.

Eksperci wskazują, że szara strefa w nienadzorowanych podmiotach może być całkiem spora, ale też zwracają uwagę, że część Polaków lubi mieć ukryte oszczędności, stąd wciąż popularne jest trzymanie pieniędzy „w skarpecie".

Tomasz Orczykowski, szef marketingu Rkantor.com

Regulacja rynku e-kantorów to jedyna słuszna droga do tego, by mógł on dalej się rozwijać. Dla nas to bardzo dobra informacja, bo jako krajowa instytucja płatnicza (KIP) podlegamy kontroli. Musimy działać zgodnie z ustawami i regulacjami dotyczącymi przeciwdziałania praniu pieniędzy. Jeśli kolejne e-kantory będą nadzorowane, zwiększy to bezpieczeństwo klientów. Kantory będące KIP są bezpośrednio i szczegółowo nadzorowane przez KNF. W przypadku firm bez statusu KIP i niewpisanych do rejestru działalności kantorowej NBP istnieje ryzyko, że na ich konta mogą być przesłane środki niewiadomego pochodzenia, mogące służyć do finansowania inwestycji lub przedsięwzięć niezgodnych z prawem. W takiej sytuacji klient nie może mieć pewności, że firma ma stabilny przepływ środków i jest rentowna.