Przed pandemią część ekonomistów mówiła – półżartem – o kuloodporności polskiej gospodarki. Odnosili się do tego, że Polskę omijało spowolnienie, które widoczne było w strefie euro. Pandemia Covid-19, która wywołała nad Wisłą pierwszą od lat 90. XX wieku recesję, zachwyty nad elastycznością polskiej gospodarki osłabiła. Szybko jednak okazało się, że Polska kryzys przetrwała w lepszej formie niż większość państw Europy, a do tego ma szansę na wyjątkowo silne ożywienie. Odzwierciedleniem tego stanu rzeczy były opublikowane niedawno prognozy Europejskiego Banku Odbudowy i Rozwoju (EBOR), wedle których Polska ma zakończyć ten rok z PKB o 2,2 proc. wyższym niż w 2019 r. Kraje Europy Środkowo-Wschodniej przeciętnie mogą liczyć w tym okresie na wzrost PKB o zaledwie 0,7 proc.

Życie z restrykcjami

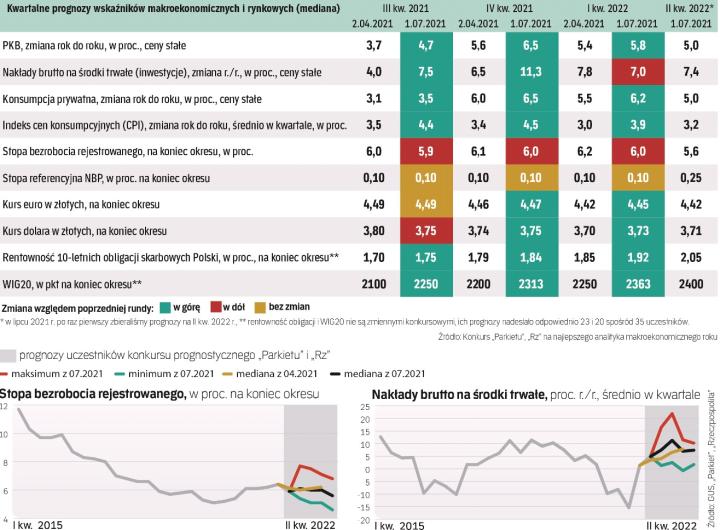

Uczestnicy konkursu „Parkietu" i „Rzeczpospolitej" na najlepszego analityka makroekonomicznego podzielają ten optymizm. Przeciętnie spodziewają się, że w tym roku PKB – podstawowa miara aktywności w gospodarce – zwiększy się o 5 proc., a nie o 4,1 proc., jak sądzili na przełomie marca i kwietnia. Takie tempo wzrostu ma się utrzymać także w 2022 r.

To oznacza, że w świetle obecnych prognoz ekonomistów PKB Polski w latach 2019–2022 powiększy się o 7,3 proc. zamiast o 6 proc., jak ankietowani przez nas analitycy oceniali jeszcze wiosną. Najwięksi optymiści spodziewają się zwyżki o 8,4 proc. To byłby już wynik taki, jakiego można byłoby oczekiwać, gdyby polska gospodarka rozwijała się w tym okresie stale w tempie 3,5 proc. rocznie.

Poprawa perspektyw polskiej gospodarki od wiosny jest o tyle zaskakująca, że wówczas ekonomiści powszechnie oczekiwali, że kolejne fale epidemii Covid-19, jeśli do nich dojdzie, nie będą już skutkowały ograniczeniami aktywności ekonomicznej. Dzisiaj to założenie jest wątpliwe, bo akcja szczepień straciła impet, a jednocześnie pojawiły się nowe warianty koronawirusa, które rozprzestrzeniają się nawet w krajach, które uzyskały wyższy poziom odporności populacji. „Uważamy, że kolejne potencjalne fale restrykcji będą zdecydowanie mniej dotkliwe dla gospodarki niż poprzednie. Wynika to z procesów dostosowawczych (firmy i konsumenci nauczyli się działać w warunkach restrykcji) i coraz niższego (niestety) stopnia przestrzegania obostrzeń. Zakładamy też, że dzięki zaszczepieniu dorosłych możliwe będzie uniknięcie najbardziej bolesnych gospodarczo restrykcji, takich jak ograniczenie działalności sklepów i galerii handlowych" – tłumaczyli swój optymizm w niedawnym raporcie ekonomiści z PKO BP.

Eksplozja inwestycji

Analitycy podkreślają też, że ożywienie ma coraz szerszy zakres. Przemysł, po krótkim szoku wiosną ub.r., szybko wrócił na ścieżkę wzrostu. To jeden z czynników, które odblokowały inwestycje. Ich lekki wzrost już w I kwartale był dla ekonomistów dużą niespodzianką, która wyraźnie wpłynęła na oczekiwania.

Uczestnicy naszego konkursu przeciętnie przewidują, że w najbliższych trzech kwartałach nakłady brutto na środki trwałe w polskiej gospodarce będą rosły w tempie 8,6 proc. rocznie, zamiast 6 proc., jak prognozowali wiosną. Ze względu na inercję inwestycji ożywienie w tym zakresie może być zaś mniej wrażliwe na dalszy przebieg pandemii niż ożywienie w zakresie konsumpcji.

Ta jednak, zdaniem większości ekonomistów, również będzie szybko rosła. W najbliższych trzech kwartałach można oczekiwać wzrostu wydatków gospodarstw domowych w tempie 5,4 proc. rok do roku, zamiast w tempie 4,9 proc., jak zapowiadały (dla tego samego okresu) prognozy z wiosny. Oprócz zakumulowanych w trakcie pandemii oszczędności, kołem zamachowym konsumpcji stać może się Polski Ład. Jego konsekwencją będzie bowiem spadek obciążeń podatkowo-składkowych osób o niskich dochodach, które wydają większą ich część niż osoby o wysokich dochodach. To jednak czynnik, którego aktualne prognozy jeszcze w pełni nie uwzględniają. Ekonomiści z banku PKO BP we wspomnianym raporcie wskazywali, że jeśli Polski Ład wejdzie w życie, wzrost PKB w 2022 r. może sięgnąć niemal 6 proc.

Płace i ceny w górę

W tej sytuacji jako główne zagrożenie dla ożywienia ekonomiści coraz częściej wymieniają bariery podażowe, a nie pandemię. „Wracają problemy, które odczuwalne były przed wybuchem kryzysu, jak m.in. dostęp do pracowników wykwalifikowanych. Dodatkowo pojawiły się wyzwania, które w ostatnich latach były nieistotne. Zaburzenia w zaopatrzeniu w materiały i półprodukty są najsilniejsze od co najmniej 2000 r., co w warunkach dynamicznego ożywienia globalnej gospodarki przekłada się na wzrost cen" – pisali w niedawnym raporcie analitycy Banku Millennium.

Niedobór pracowników będzie napędzał wzrost płac, stając się kolejnym kołem zamachowym inflacji, która ostatnio wyraźnie przyspieszyła, m.in. pod wpływem odbicia cen surowców. Ekonomiści przeciętnie oceniają, że w najbliższych trzech kwartałach wskaźnik cen konsumpcyjnych (CPI) będzie rósł w tempie 4,3 proc. rok do roku, zamiast 3,3 proc., jak oceniali na przełomie marca i kwietnia.

Większość analityków nadal sądzi, że w połowie 2022 r. inflacja wróci do pasma dopuszczalnych odchyleń od celu NBP (1,5 do 3,5 proc.), ale w dużej mierze będzie to efekt wysokiej bazy odniesienia z br. „Rośnie ryzyko utrwalenia się inflacji na podwyższonym poziomie, gdyż w warunkach silnego odbicia gospodarczego firmy mogą śmielej przerzucać rosnące koszty na konsumentów. Efekt ten może nasilić ekspansywna polityka gospodarcza" – ostrzegają ekonomiści z banku Millennium. Jednocześnie w ocenie większości uczestników naszego konkursu perspektywa spadku inflacji w połowie 2022 r. będzie dla Rady Polityki Pieniężnej pretekstem, aby utrzymywać rekordowo niskie stopy procentowe.

Zasady konkursu: jak wyłaniamy najlepszego analityka makroekonomicznego roku

Konkurs na najlepszego analityka makroekonomicznego organizowany jest przez redakcje „Parkietu" i „Rzeczpospolitej" od 2007 r. Obecnie trwają edycje XIV i XV, w których oceniamy prognozy na 2021 i 2022 r. Rywalizacja jest otwarta dla wszystkich, którzy chcą sprawdzić swoje umiejętności analityczne: ekonomistów z instytucji finansowych i ośrodków badawczych, niezależnych ekspertów, a także pracowników naukowych i studentów.

Uczestnicy konkursu (obecnie jest ich 35) cztery razy do roku nadsyłają prognozy na cztery kolejne kwartały dla ośmiu wskaźników makroekonomicznych i rynkowych. Za każdą prognozę mogą otrzymać od 0 do 1 pkt w zależności od tego, jak wypada ona na tle faktycznego odczytu danego wskaźnika oraz przewidywań innych uczestników. Podsumowując prognozy na dany kwartał, największą wagę przypisujemy tym formułowanym najwcześniej (z rocznym wyprzedzeniem), najmniejszą zaś – najświeższym (sporządzonym kwartał wcześniej). W rankingu ogólnym największą wagę mają punkty za prognozy PKB i CPI.

Zwycięzcą ostatniej zakończonej edycji konkursu, dotyczącej prognoz na 2020 r., był zespół Santander Bank Polska, który wyprzedził duet analityków z Banku Ochrony Środowiska oraz zespół PZU. Rok wcześniej triumfował z kolei Mikołaj Raczyński, dyrektor działu zarządzania funduszami w Noble Funds TFI, który zwyciężył też w 2016 r. Dwoma zwycięstwami w historii konkursu może pochwalić się jeszcze tylko Janusz Jankowiak (od kilku lat nie bierze w nim jednak udziału).

Partnerem merytorycznym konkursu od kilku lat jest Polski Instytut Ekonomiczny.

Opinia

Jakub Rybacki, ekonomista w Polskim Instytucie Ekonomicznym

Kondycja polskiej gospodarki w pierwszej połowie roku zdecydowanie przebiła oczekiwania analityków. Dlatego coraz więcej ekonomistów prognozuje, że wzrost PKB w 2021 r. przekroczy 5 proc.

Dość nieoczekiwanym zjawiskiem, które stało się przyczyną wielu rewizji prognoz, było odbicie inwestycji w I kwartale. Duża część ekonomistów interpretuje to jako sygnał trwałej poprawy aktywności inwestycyjnej – w porównaniu z kwietniem, w lipcu analitycy podnieśli prognozy dynamiki nakładów inwestycyjnych w drugiej połowie roku średnio o 4–5 pkt proc. Rekordziści zmodyfikowali swoje szacunki nawet o 15 pkt proc. Ciężko odpowiedzieć na pytanie, na ile ten optymizm jest uzasadniony. Wiemy, że dobry wynik w I kw. opierał się na wydatkach spółek Skarbu Państwa, co może się już nie powtórzyć. Z drugiej strony, comiesięczne dane dotyczące aktywności w sektorze budowlanym pozostają dobre, co jest optymistycznym prognostykiem w odniesieniu do inwestycji. Niemniej coraz większym problemem jest duży wzrost cen materiałów oraz ryzyko przekraczania budżetów podczas realizacji projektów infrastrukturalnych.

Niezależnie od wyniku inwestycji, motorem wzrostu gospodarczego będą wydatki konsumpcyjne. Analitycy przeciętnie spodziewają się ich wzrostu w najbliższych kwartałach o 5–6 proc. rok do roku. Dotychczas publikowane dane potwierdzają, że w handlu detalicznym rozpoczęło się już ożywienie – w maju aktywność wzrosła o 14 proc. r./r. Wysoki popyt widoczny będzie też w usługach, chociaż na ilościowe określenie wzrostu aktywności w tym sektorze przyjdzie nam poczekać – te obszary gospodarki są słabiej reprezentowane w statystyce publicznej. Czynnikiem, który może pokrzyżować optymistyczne scenariusze, jest rozprzestrzenianie się nowych wariantów koronawirusa. Spodziewamy się jednak, że kolejne fale Covid-19 w zdecydowanie mniejszym stopniu będą uderzały we wzrost niż poprzednie. Obecnie zaszczepione co najmniej jedną dawką jest ponad 45 proc. populacji Polski. Można więc spodziewać się, że kolejna fala covidu będzie częściej skutkowała łagodnym przebiegiem infekcji. W takich warunkach można liczyć na mniej dotkliwe ograniczenia aktywności ekonomicznej. Równocześnie, wyniki gospodarcze z marca i kwietnia sugerują, że przedsiębiorstwa lepiej radzą sobie w warunkach restrykcji niż w 2020 r. – dane o mobilności ludzi z Google wskazują, że w porównaniu z poprzednimi falami epidemii wiosną br. dochodziło do zdecydowanie mniejszej liczby absencji w miejscach pracy. Co więcej, handel stosunkowo dobrze funkcjonował dzięki częstszemu korzystaniu z e-commerce.

Efektem ubocznym ożywienia gospodarczego jest inflacja – mediana prognoz analityków wskazuje, że do końca I kwartału 2022 wzrost CPI będzie przekraczał 3,5 proc. rok do roku, tj. górną granicę pasma dopuszczalnych odchyleń od celu NBP, a najwyższe szacunki wskazują, że będzie nawet powyżej 4 proc. Analitycy są przy tym zgodni w jednym – o ile obecnie inflację w dużym stopniu kształtuje wzrost cen paliw oraz podwyżki cen administrowanych, o tyle w 2022 r. ich miejsce zajmą czynniki związane z wysokim popytem. To problem, którego znaczenia nie powinno się bagatelizować.