W ostatnich tygodniach przedstawiciele banków, audytorów i Urzędu Komisji Nadzoru Finansowego dyskutowali o podejściu do rezerw na hipoteki frankowe.

Czytaj także: Frankowicze częściej wygrywają z bankami

– UKNF wyraził podczas tych spotkań oczekiwanie wypracowania spójnego stanowiska banków i audytorów wobec tworzenia rezerw związanych z wyrokami sądów po orzeczeniu TSUE i konieczności oparcia tego procesu na obiektywnych przesłankach – mówi Jacek Barszczewski, rzecznik UKNF.

„Obiektywne przesłanki" mogą oznaczać rosnącą liczbę wnoszonych do sądów nowych spraw i wysoki odsetek wygranych klientów w ostatnich miesiącach. To mogłoby oznaczać konieczność portfelowego podejścia do rezerw, co sugerowały ostatnio niektóre banki. Ostatnio m.in. PKO BP czy ING Bank Śląski wskazywały, że audytorzy skłaniają się do tzw. podejścia portfelowego, które wymagałoby oceny całego portfela hipotek walutowych i oszacowania kluczowych czynników – ilu klientów może pójść do sądów i jaki odsetek z nich wygra z bankiem (oraz jakie skutki finansowe to przyniesie). To zgoła odmienne podejście od obecnego, w ramach którego banki zawiązują rezerwy lub je zwiększają tylko na sprawy, które już są w sądzie i prawdopodobieństwo wygranej klienta przekracza 50 proc.

Czytaj także: Więcej umów może zostać odfrankowionych

W ujęciu portfelowym sporo jest problemów metodologicznych. Aby je zastosować, znaczna część portfela musiałaby być objęta sprawami i dużo z nich musiałoby być rozstrzygniętych na korzyść klientów. Trudno powiedzieć, co to znaczy „znaczna", liczby te musiałyby być odpowiednio duże, aby mieć znaczenie statystyczne. Dlatego naszym zdaniem trudno mówić teraz o podejściu portfelowym – mówił Marcin Romanowski, członek zarządu Getin Noble na konferencji pod koniec listopada.

Między innymi z powodu dotychczasowej metody pokrycie rezerwami spornych spraw frankowych jest niewielkie, np. w mBanku, który z giełdowych kredytodawców dzielących się tymi danymi ma ten wskaźnik najwyższy, jest to tylko 1,16 proc. W drugim pod tym względem Santanderze to 0,73 proc., w Getin Noble – zaledwie 0,16 proc.

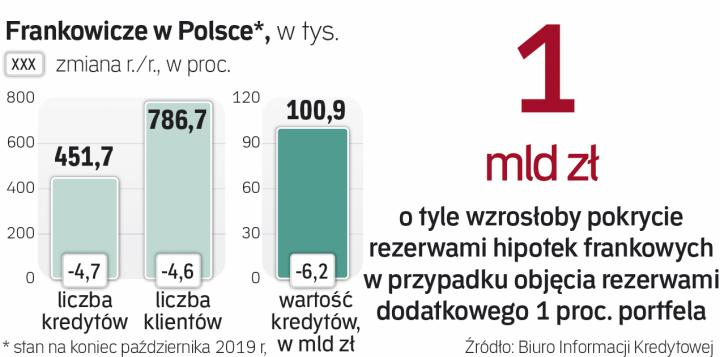

W skali sektora rezerwy frankowe mogą sięgać 400–500 mln zł. Marta Czajkowska-Bałdyga, analityczka Haitong Banku, w ostatnim raporcie przyjęła, że banki mogą zawiązać w IV kwartale rezerwy stanowiące 1 proc. wartości portfela. Objęcie 1 proc. portfela hipotek frankowych, wartych obecnie około 101 mld zł, dodatkowym odpisem oznaczałoby zwiększenie rezerw o 1 mld zł, co obniżyłoby zysk netto sektora w IV kwartale o 0,8 mld zł. Zatem w porównaniu z sytuacją, gdyby odpisu nie było, zysk w tym okresie byłby o jedną piątą niższy i wyniósł około 3,1 mld zł. Kolejne odpisy tego typu mogą pojawić się w kolejnych kwartałach, o ile ryzyko dużych strat banków ze względu na sprawy sądowe będzie się zwiększać.

Na koniec października frankowe hipoteki były warte 101 mld zł, o 6,2 proc. mniej niż rok temu – wynika z danych Biura Informacji Kredytowej. Liczba kredytów i klientów spadła po około 4,6 proc., odpowiednio do 451,7 tys. i 786,6 tys. – Należy się spodziewać podobnego tempa spadku liczby kredytów mieszkaniowych w CHF, ponieważ nowych kredytów w tej walucie się nie udziela, a dotychczasowe umowy systematycznie są spłacane. Na ewentualnie wyższą dynamikę mogą wpłynąć wyroki sądowe przewalutowujące CHF na PLN, co zmniejszy kwotę do spłaty poszczególnych kredytów – mówi prof. Waldemar Rogowski, główny analityk BIK. Dodaje, że wskaźniki jakości hipotek złotowych i frankowych udzielonych w tym samym czasie wskazują, że te frankowe są lepiej spłacane.