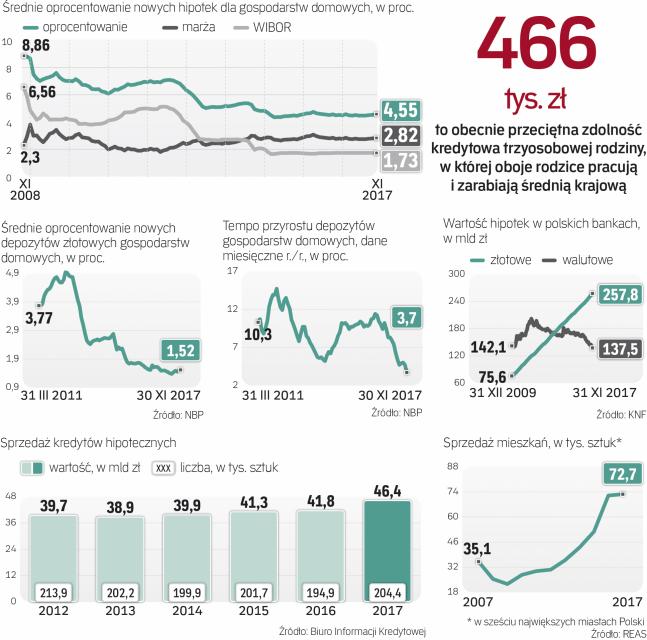

Sprzedaż nowych kredytów hipotecznych w całym 2017 r. wyniosła 46,5 mld zł, czyli urosła o 11,1 proc. Udzielono 204,4 tys. takich kredytów, o 5 proc. więcej niż rok wcześniej – wynika z danych Biura Informacji Kredytowej. Pod względem wartości sprzedaży to najlepszy rok od sześciu lat.

O kredyt dość łatwo

Wyraźnie widać zróżnicowanie pod względem kwoty – przybywa kredytów wartych ponad 350 tys. zł, mniej zaś udziela się tych na niskie kwoty, do 100 tys. zł.

– Trend ten powinien być kontynuowany i w ujęciu liczbowym popyt na kredyty mieszkaniowe powinien w 2018 r. charakteryzować się dodatnią kilkuprocentową dynamiką, ale niższą niż w 2017 r. – prognozuje prof. Waldemar Rogowski, główny analityk BIK. – Tempo przyrostu pod względem wartości może nieco spaść, dwucyfrowy wynik raczej jest nie do powtórzenia. Chyba że istotnie wzrosłyby ceny nieruchomości, a tym samym konieczność finansowania wyższą kwotą kredytu.

Dobra sprzedaż hipotek to pochodna mocnego rynku mieszkaniowego w Polsce – w ubiegłym roku deweloperzy sprzedali rekordowe w historii 72,7 tys. mieszkań (ta liczba dotyczy sześciu największych miast w Polsce). Popyt na hipoteki wzmacniał program „Mieszkanie dla Młodych", którego środki już zostały wyczerpane.