Ubezpieczenia szkolne nie są obowiązkowe. Okazuje się, że wielu rodziców ciągle tego nie wie. Dlatego przypomniało o tym Ministerstwo Edukacji Narodowej. W swoim zeszłorocznym raporcie dotyczącym takich ubezpieczeń o ich dobrowolności pisała też Aleksandra Wiktorow, rzecznik finansowa. – Kwestia ta była przedmiotem zainteresowania ze strony MEN, które w sposób jednoznaczny i niebudzący wątpliwości stwierdziło, że umowa ubezpieczenia NNW dzieci i młodzieży szkolnej zarówno na terenie szkoły, jak i w przypadku organizowania imprez oraz wycieczek szkolnych w kraju jest dobrowolna i może być zawierana wyłącznie z woli rodziców – przypomniała.

Górą grupowe

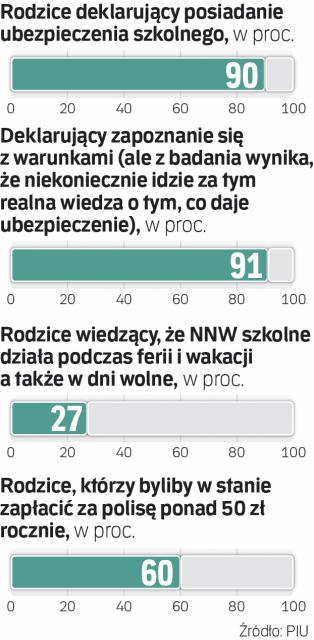

Mimo to, jak pokazało badanie, które na zlecenie Polskiej Izby Ubezpieczeń przeprowadziła firma Havas Media Group, zdecydowana większość rodziców, aż 90 proc., deklaruje, że wykupuje takie ubezpieczenia dla swoich dzieci. Mniej niż połowa rodziców, bo tylko 42 proc., wie o możliwości zakupu takiej polisy indywidualnie, bez pośrednictwa szkoły. – Rodzicom bardzo zależy na ochronie dziecka. Słusznie uważają ubezpieczenie szkolne za niezbędne. Są przyzwyczajeni do ubezpieczeń grupowych, a jednocześnie ich oczekiwania dotyczące ochrony wyraźnie wskazują, że powinni rozważyć indywidualną polisę NNW, a nie tylko grupową szkolną – mówi Dorota Fal, doradca zarządu Polskiej Izby Ubezpieczeń.

Badanie zlecone przez Izbę pokazało, że połowa rodziców oczekuje co najmniej 500 zł odszkodowania za złamanie ręki przez dziecko. Jedna czwarta z nich uważa, że odszkodowanie w takim przypadku powinno wynosić co najmniej 1000 zł. Są i tacy, których oczekiwania sięgają 4000 zł.

Rodzice rozczarowani

– Analiza zawieranych w ostatnich latach umów ubezpieczenia NNW dzieci i młodzieży szkolnej prowadzi do konkluzji, że poziom sum ubezpieczenia oferowanych ubezpieczonym kształtuje się na niewysokim poziomie, co prowadzi do rozczarowań związanych z wysokością przyznawanych świadczeń, gdy dochodzi do nieszczęśliwego wypadku – zauważa Aleksandra Wiktorow.

W swoim raporcie podaje przykłady rażąco niskich odszkodowań wypłaconych za wypadki dzieci. I tak PZU S.A. za złamanie paliczka podstawnego palca, które skończyło się unieruchomieniem nogi ubezpieczonego na prawie miesiąc, wypłacił jego rodzicowi 90 zł odszkodowania. Ustalił wysokość trwałego uszczerbku na zdrowiu ubezpieczonego na poziomie 1 proc. Suma ubezpieczenia w tej sprawie wynosiła 9000 zł. InterRisk TU SA Vienna Insurance Group złamanie w wyniku nieszczęśliwego wypadku u małoletniego ubezpieczonego kości łokciowej lewej z przemieszczeniem także uznał za 1 proc. trwałego uszczerbku na zdrowiu i przy sumie ubezpieczenia w wysokości 9000 zł też wypłacił 90 zł odszkodowania. Za rehabilitację dziecka rodzice musieli zapłacić sami.

– Nie można się dziwić poczuciu krzywdy rodziców małoletniego ubezpieczonego w sytuacji, gdy otrzymana od ubezpieczyciela kwota nie mogła wystarczyć na pokrycie kosztów leczenia ich dziecka – oceniła rzecznik finansowa.

Jej eksperci wyliczyli średnie świadczenia wypłacane za wypadki uczniów. W przypadku zgonu było to 13 tys. zł, za 1 proc. trwałego uszczerbku na zdrowiu 130 zł, za jeden dzień pobytu w szpitalu 40 zł, za poważną chorobę 1000 zł, za śmierć rodzica 1600 zł. Średnia składka to 40 zł rocznie.

– Ubezpieczenie szkolne jest wystandaryzowane i daje ochronę za bardzo niewielką składkę. Niska składka oznacza jednocześnie, że odszkodowanie za złamaną rękę często wyniesie poniżej 500 zł. Dlatego rodzice oczekujący wyższych świadczeń powinni rozważyć polisę indywidualną. Szczególnie że deklarują jednocześnie chęć do zapłacenia wyższej składki niż przy grupowym ubezpieczeniu szkolnym – tłumaczy Dorota Fal.

Według badania PIU 60 proc. rodziców biorących w nim udział byłoby w stanie zapłacić za polisę dla dziecka ponad 50 zł rocznie, czyli więcej, niż dziś kosztuje ona w szkole.