Ministerstwo Finansów przyznaje, że obecny 2023 rok jest wyjątkowym, jeśli chodzi o rozliczenia podatkowe. Od 1 stycznia 2022 r. weszły bowiem duże zmiany, kilka miesięcy później w lipcu dokonano kolejnych korekt, które zostały podzielone na dwa etapy: zlikwidowano tzw. ulgę dla klasy średniej i przesunięcie w czasie części zaliczek, a w zamian obniżono z 17 proc. do 12 proc. pierwszą stawkę na skali podatkowej.

Jak podkreśla MF, druga część reformy, która weszła od 1 stycznia 2023 r. jest bardzo istotna dla osób, które mają dochody z umowy zlecenia, lub uzyskują dochód z kilku źródeł. Zleceniobiorcy otrzymali bowiem z początkiem tego roku prawo rozliczania już na etapie zaliczek miesięcznych kwoty wolnej. Od tego roku podatnik może także swobodniej dysponować miesięczną kwotą wolną i może podzielić ją maksymalnie na trzech płatników.

Czytaj więcej

Szykują się duże zwroty ze zleceń, dopłacać podatek mogą ci, którzy zarabiali w kilku miejscach.

Kto otrzyma zwrot w PIT za 2022 rok

Resort finansów wyjaśnia, że zwroty podatku to efekt:

- obniżenia z 17 proc. do 12 proc. pierwszej stawki na skali podatkowej (w zaliczkach stawka ta była stosowania od lipca 2022 r., a w rozliczeniu za 2022 r. – za cały rok),

- braku możliwości stosowania kwoty zmniejszającej podatek w zaliczkach pobieranych w 2022 r. od przychodów z umowy zlecenia,

- korzystania z ulg podatkowych, np. ulgi na dzieci, darowizn, ulgi na termomodernizację,

- korzystania z możliwości łącznego opodatkowania dochodów małżonków i preferencyjnego opodatkowania osób samotnie wychowujących dzieci.

Grupy podatników, którzy otrzymają zwrot podatku to:

1. podatnicy rozliczający się indywidualnie, niekorzystający z preferencji podatkowych, których jedyne źródłu przychodu stanowi:

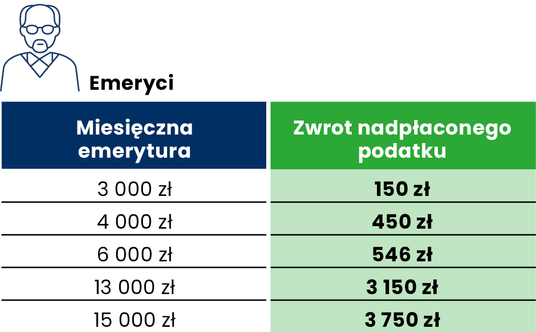

a. emerytura - zwroty otrzymają świadczeniobiorcy otrzymujący świadczenie od 2,5 tys. zł do 9,3 tys. zł oraz powyżej 12,8 tys. zł

b. należności ze stosunku pracy - zwroty otrzymają pracownicy otrzymujący wynagrodzenie od 3,2 tys. zł do 10,3 tys. zł oraz powyżej 12,8 tys. zł

c. z umowy zlecenia - zwroty otrzymają wszyscy zleceniobiorcy

2. podatnicy korzystający z preferencji podatkowych, np.:

a. osoba samotnie wychowująca 2 dzieci (korzysta z preferencyjnego opodatkowania i ulgi na dzieci)

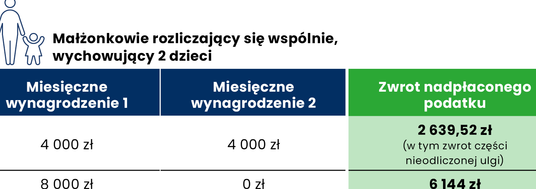

b. małżonkowie rozliczający się wspólnie, wychowujący 2 dzieci (korzystają z ulgi na dzieci)

Kto dopłaci do PIT za 2022 rok

Resort finansów przewiduje, że po likwidacji ulgi dla klasy średniej oraz mechanizmu „rolowania” zaliczek od lipca 2022r., w grupie osób korzystających wcześniej z tych rozwiązań, dla około 1,2 mln. podatników może być konieczne dopłacenie podatku. Przede wszystkim w tej grupie mogą się znaleźć osoby pracujące na kilku umowach lub łączące emeryturę z pracą zarobkową, w znacznie mniejszym stopniu osoby pracujące na jednej umowie i emeryci otrzymujący wyższe świadczenia.

Dopłaty podatku to efekt wysokości zaliczek, które pobrano w ciągu roku na podatek w wyniku:

- zamrożenia zaliczek na poziomie z 2021 r. (dotyczy to zarówno jednego źródła, jak i kilku źródeł przychodów),

- stosowania niższej stawki podatkowej (17/12 proc.) w przypadku kilku źródeł przychodów, do których w wyniku kumulacji w zeznaniu ma zastosowanie 32 proc. stawka podatku,

- stosowania preferencji podatkowych w zaliczkach, których w całości nie może zastosować w zeznaniu (np. 50% kosztów lub ulgi dla młodych – w części wykraczającej poza limit kwotowy).

Dopłata w rozliczeniu rocznym u tych podatników stanowi zwrot kwot, którymi podatnik dysponował w wyższej wysokości w trakcie roku.

Przykładowo pracujący emeryt ze świadczeniem 2,5 tys. zł, dorabiający na etacie 1 tys. zł dopłaci 217 zł. Osoba ta zapłaci za 2022 r. o 1815 zł mniej podatku niż w 2021 r.

W przypadku gdy świadczenie wynosi 2,5 tys. zł a wynagrodzenie 3 tys. zł dopłata wyniesie 500 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 1245 zł.

Z kolei przy emeryturze wynoszącej 2,5 tys. zł i zarobkach na umowie o pracę wynoszących 6 tys. zł dopłata wyniesie 933 zł. zł. Co warte podkreślenia osoba taka wciąż zyska w stosunku do 2021 r. ok. 978 zł.

Natomiast gdy świadczenie wynosi 2 tys. zł a wynagrodzenie 5 tys. zł dopłata wyniesie 63 zł. Roczny podatek za 2022 r. w stosunku do 2021 r. będzie niższy o 841 zł.

Przykładowo podatnik pracujący na dwa etaty, na jednym zarabia 3 tys. zł i na drugim też 3 tys. zł, dopłaci 447 zł. Jednocześnie jego roczna korzyść w stosunku do 2021 r. wyniesie 1142 zł. Podatnik pracujący na dwa etaty, na jednym zarabia 3 tys. zł, a na drugim 4 tys. zł, dopłaci 592 zł. Jego roczna korzyść w stosunku do 2021 r. wyniesie 857 zł.

Pracujący na dwa etaty, na pierwszym zarabia 3 tys. zł, a na drugim 6 tys. zł dopłaci 881 zł. Jego roczna korzyść w stosunku do 2021 r. wyniesie 802 zł.

W przypadku gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 2 tys. zł dopłaci 333 zł. Jego roczna korzyść w stosunku do 2021 r. to 1142 zł

Natomiast gdy na pierwszym etacie zarabia 4 tys. zł, a na drugim 5 tys. zł dopłaci 755 zł. Jego roczna korzyść w stosunku do 2021 r. to 802 zł.

Ministerstwo Finansów wyjaśnia, że wystąpienie dopłaty w tych przypadkach to zatem efekt zaniżonych zaliczek, które pobrano w ciągu roku na podatek. Zaliczek tych może nie zrównoważyć obniżenie z 17 proc. do 12 proc. niższej stawki podatkowej. Dopłata w rozliczeniu rocznym u tych podatników stanowi jednakże zwrot kwot, którymi podatnik mógł dysponować już w trakcie roku, a które powinny być pobrane wcześniej, w trakcie roku.