Jeszcze nie tak dawno wysoką inflację można było traktować jako ciekawostkę z historii gospodarczej lub egzotyczne zjawisko, które można obserwować w takich krajach jak Argentyna, Wenezuela czy Zimbabwe, a te państwa trudno uznać za centrum światowej gospodarki. Od jakiegoś czasu rosnąca dynamika cen znowu jest przedmiotem gorącej debaty nie tylko ekonomistów i polityków, lecz bez mała wszystkich, bo wszystkich dotyczy. Nie inaczej jest w Polsce, gdzie coraz poważniej można się obawiać, czy wkrótce nie zanotujemy dwucyfrowego wskaźnika inflacji – na koniec grudnia 2021 inflacja wyniosła aż 8,6 proc. Ekonomiści są raczej zgodni, że za wysokimi cenami stoją czynniki globalne, takie jak rosnące ceny surowców, zakłócone łańcuchy dostaw i uwolnienie oszczędności przymusowych nagromadzonych w czasie lockdownów. Ogólne dane potwierdzają taki tok rozumowania – wysoka dynamika cen, przekraczająca cele inflacyjne banków centralnych, jest notowana w USA (6,8 proc. w listopadzie), UE (5,2 proc.) czy w Wielkiej Brytanii, gdzie sięgnęła 5,1 proc.

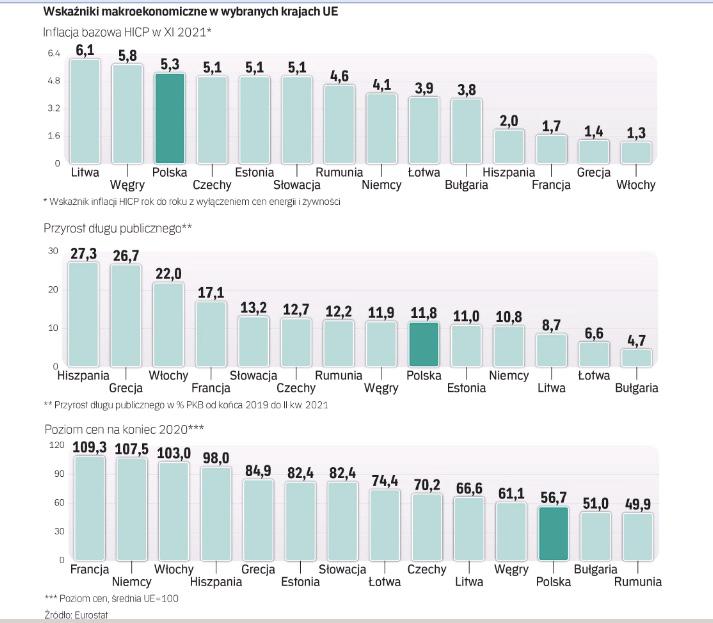

Bliższe spojrzenie na to, co się dzieje w krajach UE, pokazuje, że sytuacja jest tym razem bardziej skomplikowana niż w przeszłości. Różnice pomiędzy poszczególnymi krajami są wyjątkowo duże; na koniec listopada zanotowano roczną inflację na poziomie 9,3 proc. na Litwie i tylko 2,4 proc. na Malcie. Warto przy tym pamiętać, że oba te kraje są członkami strefy euro, więc nie można tej różnicy tłumaczyć narodową polityką pieniężną, bo ta jest prowadzona przez Europejski Bank Centralny, więc tak poziom stóp procentowych, jak i wysokość rezerw obowiązkowych w sektorze bankowym są identyczne na Malcie i na Litwie. Bieżąca dyskusja o inflacji skupia się na cenach energii, które podlegają szybkim zmianom, natomiast mało uwagi poświęca się obserwacji strukturalnych zmian, a te są wyjątkowo ciekawe. (Wykresy obok, po prawej)

Te dane pokazują, że po wyeliminowaniu wpływu czynników wspólnych dla wszystkich krajów, jakimi są ceny energii, różnice pomiędzy krajami są znaczące. Wyraźnie też widać, że nie ma potwierdzenia dla często pojawiających się w dyskursie publicznym twierdzeń, że za obecną inflację odpowiadają głównie rządy, które ratując gospodarki zmagające się z pandemią, zalały rynek pieniędzmi pochodzącymi z przyrostu zadłużenia publicznego. Na południu Europy, czyli tam, gdzie przyrosty długu publicznego są najwyższe, wcale nie notujemy najwyższej inflacji. Najszybciej ceny rosną w Europie Środkowo-Wschodniej, gdzie dług publiczny zwiększył się w dużo mniejszym stopniu niż w Hiszpanii, we Włoszech czy we Francji. Ceny natomiast wyraźnie szybciej zwiększają się tam, gdzie ich poziom był wcześniej stosunkowo niski. Obserwujemy więc zjawisko „doganiania" europejskiego poziomu cen – w Polsce, Czechach i krajach bałtyckich w przyspieszonym tempie dopasowują się one do zachodnich standardów. Ten mechanizm w teorii ekonomii jest dobrze znany jako tzw. efekt Balassy-Samuelsona.

W dużym skrócie: w kraju o niższym poziomie rozwoju, który integruje się z bogatszą gospodarką, notuje się nominalną aprecjację kursu walutowego i/lub podwyższoną inflację. Takie zależności miały miejsce po powstaniu strefy euro. Kraje południa o stosunkowo niższym poziomie rozwoju, a co za tym idzie cen – Grecja, Włochy, Hiszpania, Portugalia – notowały inflację wyższą niż Niemcy czy Holandia. Realna aprecjacja waluty okazała się zabójcza – ceny i płace rosły szybciej w Grecji i Hiszpanii niż np. w Niemczech w warunkach tej samej, wspólnej waluty. Utrata konkurencyjności wyhamowała wzrost gospodarczy, który powrócił po wielu latach bolesnej tzw. wewnętrznej dewaluacji, co odbyło się na drodze głębokiej recesji, wzrostu bezrobocia i spadku płac.

Już przed pandemią, tj. w latach 2017–2019, notowaliśmy wyższą inflację w krajach Europy Środkowej. Inflacja w 2019 r. wyniosła w Estonii, na Litwie i na Węgrzech odpowiednio 2,3, 2,7 i 1,6 proc., podczas gdy w Niemczech było to 1,4 i we Francji 1,3 proc. Zatem różnice te nie były tak duże jak obecnie. Nasuwa się więc pytanie, co się stało w czasie pandemii, że ceny tak szybko zaczęły rosnąć w naszej części Europy. Trzeba pamiętać, że tzw. prawo jednej ceny (te same produkty powinny mieć te same ceny) działa wtedy, gdy towary mogą swobodnie przepływać pomiędzy poszczególnymi miejscami w gospodarce. Dlatego więc ceny rozmaitych dóbr materialnych w sklepach w Warszawie i Ustrzykach Dolnych są na podobnym poziomie, natomiast w stolicy dużo więcej niż w Bieszczadach zapłacimy za fryzjera czy mieszkanie, usługi i nieruchomości bowiem trudno przemieścić. Tak samo jest w przypadku różnych krajów; ten sam T-shirt w H&M ma podobną cenę w Wilnie i Paryżu, ale już za kolację czy apartament zapłacimy dużo więcej w stolicy Francji niż Litwy.

To, z czym nam się będzie kojarzyć okres pandemii, to niewątpliwie przyspieszenie cyfryzacji gospodarki. Bardzo szybko okazało się, że wiele usług można świadczyć online, więc mogą one być przedmiotem handlu zagranicznego. Mechanizm wyrównywania cen między krajami mocno więc przyspieszył. Rośnie szybko popyt np. na usługi księgowe świadczone w Krakowie na rzecz firm zachodnich, a w tym samym czasie nasze firmy importują coraz więcej zaawansowanych usług informatycznych (np. miejsce w tzw. chmurze) z Zachodu. W rezultacie powiększa się presja na wzrost płac w Polsce i rosną koszty krajowych firm.

Gospodarstwa domowe także kupują coraz więcej importowanych usług, takich jak rozrywka (oglądanie seriali na Netflixie to import usług), produkty finansowe czy edukacyjne; ich ceny są bardzo zbliżone do zachodnich, więc ogólny poziom cen rośnie. Dane UNCTAD z roku 2021 pokazują, że te procesy są bardzo dynamiczne. Na przykład w I i II kwartale zeszłego roku wzrost eksportu usług innych niż transport i turystyka wyniósł w ujęciu rok do roku: w Estonii 30 i 25 proc. (przyrost importu 178 i 233 proc.), na Litwie 43 i 55 proc. (import 19 i 44 proc.), w Polsce 6 i 22 proc. (import 8 i 25 proc.). W tym samym czasie w Niemczech zanotowano wzrost eksportu usług o 5 i 19 proc. (import 7 i 20 proc.), a we Francji było to 11 i 15 proc. oraz 13 i 10 proc. dla importu. Widać więc, że kraje Europy Środkowo-Wschodniej dużo szybciej niż zachód Europy otwierają się na międzynarodową wymianę usług. Podwyższona inflacja w Polsce, na Węgrzech i w krajach bałtyckich w dużej mierze wynika z wyrównywania się cen usług, co jest możliwe zwłaszcza dzięki postępującej cyfryzacji gospodarki. Można tutaj mówić o kanale bezpośrednim – drogie importowane usługi ważą coraz więcej w koszyku inflacji konsumenckiej, jak i pośrednim, czyli wzroście kosztów firm importujących usługi konieczne do produkcji.

Warto się zastanowić, czy opisane wyżej mechanizmy są powodem do obaw o perspektywy rozwoju dla kraju takiego jak Polska. Niewątpliwie podwyższony poziom inflacji zagraża stabilności makroekonomicznej, a sprowadzanie dynamiki cen do poziomu w okolicach celu inflacyjnego NBP niesie ze sobą koszty w postaci konieczności schłodzenia koniunktury i w efekcie wzrostu bezrobocia. Dobrą wiadomością powinno być to, że za podwyższoną inflację nie odpowiadają tylko czynniki podażowe, na które polityka pieniężna nie ma wpływu. Cykl podwyższania stóp procentowych, który obecnie ma miejsce w Polsce, Czechach i na Węgrzech, powinien hamować popyt na importowane usługi. Rosnące stopy procentowe w Polsce, wobec utrzymywania ich w strefie euro, sprzyjać będą aprecjacji złotego, a to ogranicza import inflacji. Ten mechanizm już częściowo widać – złoty się nie osłabia, mimo że inflacja w Polsce jest wyższa niż w strefie euro. Z drugiej strony trzeba jednak pamiętać, że skoro podwyższona inflacja w Europie Środkowo-Wschodniej ma charakter strukturalny, a nie koniunkturalny, to skuteczność polityki pieniężnej w ograniczaniu dynamiki cen będzie ograniczona.

Inna sytuacja występuje w krajach bałtyckich, które jako członkowie strefy euro nie mają możliwości zacieśniania krajowej polityki pieniężnej. W takiej sytuacji pozostaje dbanie o międzynarodową konkurencyjność poprzez ostrożną politykę dochodową, która musi zapewnić, aby płace nie rosły szybciej od wydajności pracy.

Struktura gospodarki na naszych oczach dynamicznie się zmienia. Zjawiska inflacyjne, z którymi zmaga się większość krajów świata, mają wyjątkowy charakter. Nie jest to typowa inflacja popytowa spowodowana nadmiarem pieniądza w gospodarce, ale nie można też twierdzić, że tylko czynniki podażowe, takie jak wysokie ceny energii, są odpowiedzialne za wyjątkowo wysoki przyrost cen. Obserwacja różnic w poziomie inflacji w krajach UE skłania do poszukiwania głębszych strukturalnych przyczyn. Zasadnicze przyspieszenie cyfryzacji przyniosło efekt w postaci pogłębiającej się integracji gospodarek, co dla krajów o stosunkowo niższym poziomie rozwoju oznacza przyspieszenie inflacji wskutek „doganiania" zachodniego poziomu cen usług. Ten mechanizm wymaga głębszego zbadania i uwzględnienia jego skutków przy prowadzeniu polityki makroekonomicznej.

Jacek Tomkiewicz jest dziekanem Kolegium Finansów i Ekonomii w Akademii Leona Koźmińskiego w Warszawie