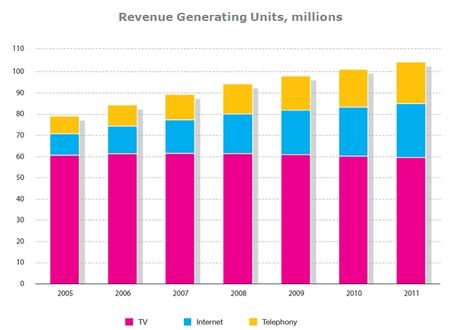

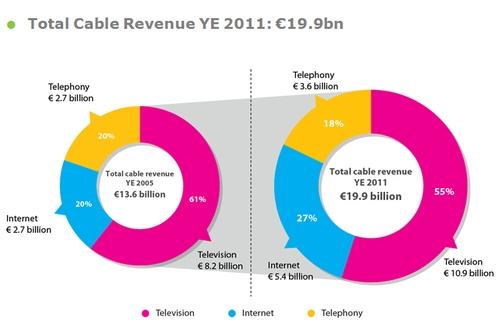

Wartość europejskiego (kraje UE) rynku usług w sieciach kablowych wzrosła w 2011 r. - rok do roku - o 7 proc. wobec wzrostu o 6 proc. w 2010 r. i o 3 proc. w 2009 r. Jak podaje IHS zeszłoroczny wzrost rynku jest spowodowany głównie wyższymi o kilkanaście procent przychodami w segmencie usług szerokopasmowego dostępu do internetu oraz telefonii stacjonarnej, które sieci kablowe skutecznie dosprzedają abonentom telewizji.

Jak podał dzisiaj Guy Bisson z IHS rynek szerokopasmowy dał branży kablowej w 2011 r. dodatkowe 400 mln euro , a rynek telefonii stacjonarnej – 300 mln euro. Sprzedaż usług w pakietach – pokrywająca się częściowo z dwoma wcześniej wymienionymi segmentami – dała operatorom dodatkowe 1,2 mld euro.

źr.Cable Europe

Drugi co do wielkości roczny wzrost anotowała cyfrowa telewizja. Przychody z niej wzrosły o 1,1 mld euro, przy czym w znacznej części jest to prosty transfer przychodów z platformy analogowej. Cyfryzacja ma jednak dla operatorów bilans zdecydowanie dodatni, chociaż całkowita liczba abonentów TV spada. W ubiegłym roku ubyło 10-12 proc. abonentów tych usług. Ten trend daje się już zauważyć także na polskim rynku. IHS prognozuje spowolnienie tego trendu, ale nie zatrzymanie. Przynajmniej do 2015 r. Według Guy Bissona w krajach Europy Zachodniej odpływ abonentów spowodowany jest głównie konkurencją darmowych usług naziemnej telewizji cyfrowej oraz mediów dostępnych w Internecie (OTT), w krajach Europy Centralnej i Wschodniej natomiast przede wszystkim bardzo silną konkurencją platform DTH. Od kilku lat w całej Europie utrzymuje się trend spadku udziału platformy CATV w całym rynku dostawy sygnału telewizyjnego.

Według IHS, mimo tego, branża kablowa zatoczy jednak koło i po kilku latach koncentracji na rozwoju dającego duże wzrosty rynku szerokopasmowego wróci do TV. W nowy sposób, za pomocą rozwiązań typu multiscreen oraz serwisów OTT.

Rozwój mediów internetowych zajął wiele miejsca w dyskusjach podczas Cable Congress 2012. Często można było usłyszeć opinię, że – realnie - internetowi wydawcy nie stanowią dla operatorów takiej znowu konkurencji, a to z powodu trudności z opracowaniem przez nich efektywnego ekonomicznie modelu działania. Współpraca z operatorami, którzy będą potrafili zintegrować serwisy OTT obok innego typu usług na własnych platformach i wypromować je wobec własnych abonentów daje szansę na przychody dla obu stron. Na podobnej zasadzie, jak współpraca operatorów z dostawcami pakietów filmowych premium.

źr.Cable Europe

Analitycy rynku i przedstawiciele branży widzą szansę na nowe przychody w dystrybucji dostarczanych - do domów łączem stacjonarnym - usług medialnych na wszelkiego typu terminale: telewizory, komputery, komórki i tablety. W takiej kolejności ma się układać – wedle IHS – popularność tych urządzeń. Firma badawcza prognozuje stosunkowo wolny rozwój i umiarkowany udział rozwiązań typu smart TV w serwowaniu mediów za kilka lat.

Szczegółowych pomysłów, jak operatorzy mogą zarobić na zjawisku „wieloterminalowości” publicznie jeszcze nie słychać. Sceptycy przy tym przypominają, że abonenci wcale nie są gotowi do entuzjastycznego abonowania każdej nowej usługi, oraz przypominają o dostępnych w ekosystemie komputerów i urządzeń przenośnych – całkowicie za darmo – aplikacji, a także informacji i rozrywki. To ogranicza pole działania operatorów sieci telekomunikacyjnych.