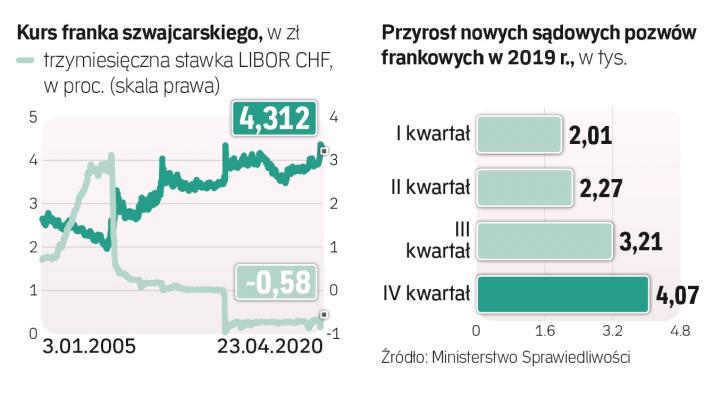

Upublicznione zostało uzasadnienie wyroku Sądu Najwyższego wydanego 11 grudnia w trzyosobowym składzie. Zaskoczenia nie ma w tym, że SN uznał klauzule indeksacyjne za niedozwolone, ale po raz pierwszy stwierdził, że prowadzi to do unieważnienia umowy, a nie tzw. odfrankowienia.

Co z opłatą za kapitał?

– To pierwszy wyrok SN po orzeczeniu TSUE w sprawie p. Dziubaków, który próbuje uporządkować różne kwestie dotyczące zagadnień frankowych. To ważny wyrok, bo SN rzucił nowe światło na sprawy frankowe po wyroku TSUE. Wprawdzie wyrok formalnie był dla banku niekorzystny, bo sąd stwierdził nieważność umowy, ale dla orzecznictwa jest istotny z czterech fundamentalnych powodów – mówi Piotr Bodył-Szymala, dyrektor obszaru prawnego Santander Banku Polska.

Czytaj także: Frankowicze boją się wakacji

Sąd wyraźnie wykluczył możliwość odfrankowienia, czyli przewalutowania kredytu na złote z pozostawieniem stawki LIBOR. – To zgodne z wyrokiem TSUE w sprawie pp. Dziubaków, w którym Trybunał zaznaczył, że odfrankowienie jest konstrukcją wysoce wątpliwą. Poza zakres rozpoznania, którym musiał zająć się SN, wychodzi kwestia wynagrodzenia za korzystanie z kapitału w razie unieważnienia umowy. SN uznał, że jest to dopuszczalne i nie jest sprzeczne z wyrokiem TSUE czy dyrektywą 93/13 – dodaje.

Wojciech Bochenek z Kanclarii Bochenek i Wspólnicy ocenia, że stanowisko wyrażone przez SN w obszarze roszczenia za bezumowne korzystanie z kapitału jest odosobnione, bo ostatnio sprawę tego typu przegrał w sądzie apelacyjnym ING Bank Śląski.

– Warto też wskazać, że SN nie zajmował się teraz ewentualnymi roszczeniami banku w razie unieważnienia umowy, a w przypadku spraw frankowych zmieniał już wcześniej zajęte stanowisko, np. w zakresie możliwości zastąpienia nieuczciwej klauzuli waloryzacyjnej ustalanej przez bank średnim kursem NBP – dodaje Bochenek.

– Kolejna bardzo ważna kwestia to termin rozpoczęcia biegu przedawnienia: SN stwierdził, że powinien liczyć się od momentu stwierdzenia nieważności umowy, a nie jej zawarcia. Czynnik ten będzie pewnie kluczowy z punktu widzenia orzecznictwa – zaznacza Bodył-Szymala.

Jednolite orzecznictwo?

Czy nowy wyrok SN przyczyni się do ujednolicenia linii orzeczniczej? – Poprzednie trzy wyroki SN o odfrankowieniu zapadły jeszcze przed rozstrzygnięciem sprawy pp. Dziubaków. Wcześniej, w sądach powszechnych, było sporo wyroków o odfrankowieniu, ostatnio mniej, a teraz spodziewam się, że będzie ich jeszcze mniej. Będą w zdecydowanej mniejszości, ale pewnie zajmie to jeszcze trochę czasu – ocenia prawnik Santandera.

Bochenek twierdzi, że rozbieżności w orzecznictwie w zakresie skutków zapadających wyroków biorą się z różnego określania charakteru prawnego klauzuli indeksacyjnej. – Część sądów uważa, że określa ona główne świadczenie stron, inne wręcz przeciwnie, dlatego raz zapadają orzeczenia unieważniające umowę kredytową, innym razem powodujące jej odfrankowienie. W omawianym orzeczeniu SN wprost wskazał, że z klauzulą waloryzacyjną immanentnie związane jest ryzyko kursowe, które niejako definiuje ten rozdaj umowy. Odpadnięcie tego ryzyka sprawia, że umowa traci swój dotychczasowy charakter, co daje możliwość jej unieważnienia. Niewątpliwe, jasne stanowisko SN w zakresie uznania, że klauzula waloryzacyjna określa główne świadczenie stron, jest ważnym drogowskazem, który może uporządkować orzecznictwo w sądach powszechnych – podkreśla radca prawny.

Zdaniem prawnika Santandera wyrok SN oznacza, że rośnie prawdopodobieństwo, że nie uda się zamknąć sprawy frankowej w jednym postępowaniu. – Konieczne będą najpierw procesy dotyczące ewentualnej abuzywności, później w sprawie wzajemnych rozliczeń stron, żądania wynagrodzenia za bezumowne korzystanie z kapitału. To może sprawić, że klienci będą bardziej ostrożni w podejmowaniu decyzji o kolejnych pozwach: odfrankowień będzie mniej, a unieważnienie spowoduje kolejne skutki i procesy sądowe. Dodatkowo ważne będzie kształtowanie linii orzeczniczej dotyczącej rozpoczęcia biegu przedawnienia, tu na razie pojawiają się interpretacje korzystne dla banków. Skłania to moim zdaniem do poważniejszego traktowania polubownych sposobów zamykania sporów – zaznacza Bodył-Szymala.

Klienci skarżą się na banki

Od połowy marca złożono ponad 633 tys. wniosków o wakacje kredytowe, pozytywnie rozpatrzono około 86 proc. Odroczono konsumentom raty kredytowe o wartości co najmniej 18 mld zł. Klienci jednak się skarżą, że zbyt często odrzucane są ich wnioski o wakacje kredytowe, które w większości banków nie są obarczone dodatkowymi warunkami. Klienci nie muszą zwykle udowadniać, w jaki sposób pandemia pogorszyła ich sytuację finansową, ale jest jeden warunek: klient nie może zalegać ze spłatą kredytów przed pandemią. Problem w tym, że zapisy dają bankom duże pole do własnej interpretacji i uznaniowości, proces jest mało przejrzysty. Pod koniec marca rzecznik finansowy zwrócił się do banków o przekazanie wszystkich wniosków, aneksów i procedur dotyczących odroczenia terminu spłaty kredytów i produktów z nimi związanych. Zapytano banki m.in. o mechanizm działania odroczenia spłaty rat, tzn. czy dotyczą one całej raty kapitałowo-odsetkowej czy tylko części kapitałowej lub odsetkowej. Przedmiotem analizy są też wymogi sformułowane we wniosku, określające kryteria, jakie klient musi spełnić, by taki wniosek został przez bank rozpatrzony pozytywnie, oraz możliwość odroczenia innych należności wynikających z zawartych umów o kredyt. Kwestionowano zapisy we wnioskach, w których klient miał potwierdzić wysokość kredytu (co niepokoiło frankowiczów), są już one jednak wycofywane.