W listopadzie zapadły rekordowe 134 wyroki sądów w sprawach frankowych (o kilka więcej niż w październiku) – wynika z danych zebranych przez kancelarię Votum, która obsługuje frankowiczów.

Z tego 122 wyroki przypadły na I instancję, a 12 na II instancję. Korzystnych dla klientów było 127 wyroków, dla banków zaś tylko pięć. Do ponownego rozpatrzenia skierowano dwie sprawy. Oznacza to, że 95 proc. wyroków z listopada było pozytywnych dla klientów i tylko 4 proc. niekorzystnych.

Kolejny taki miesiąc

Nie ma publicznie dostępnej bazy, która zawierałaby wszystkie wyroki w sprawach frankowych. Dane zbiera od banków Komisja Nadzoru Finansowego, ale zaznacza, że robi to na potrzeby nadzorcze i nie zamierza ich publikować. W komunikacie z posiedzenia KNF, które odbyło się pod koniec listopada, podano, że Komisja „zapoznała się z informacją na temat ryzyka prawnego dotyczącego portfela kredytów walutowych".

Prawdopodobnie orzeczeń w listopadzie tego roku było nieznacznie więcej, niż podajemy, bo nie do wszystkich udaje się dotrzeć. Jednak ewentualne nieuwzględnione w statystyce wyroki nie powinny istotnie wpłynąć na wskaźnik wygranych i na przytłaczającą przewagę klientów pod tym względem. Choć Związek Banków Polskich zaznacza, że „opieranie się na statystykach podawanych wyłącznie przez jedną ze stron, czyli kancelarię odszkodowawczą, naturalnie zainteresowaną publiczną reklamą, jest obarczone poważnym błędem statystycznym".

W pierwszych miesiącach po ważnym dla frankowiczach wyroku Trybunału Sprawiedliwości UE z października 2019 r. wskaźnik spraw wygranych przez kredytobiorców sięgał 70–80 proc., ale w ostatnich miesiącach to już ponad 90 proc. Spośród 134 listopadowych wyroków tylko dziesięć było prawomocnych, z czego siedem korzystnych dla frankowiczów, a trzy dla banków. Podobne proporcje były w poprzednich miesiącach.

Listopadowa statystyka pokazuje, że około 85 proc. korzystnych dla klientów wyroków dotyczyło unieważnienia umowy. Skutkiem około 15 proc. zwycięstw było tzw. odfrankowienie, czyli przewalutowanie kredytu na złote po kursie z dnia zaciągnięcia przy zachowaniu stawki LIBOR. Na przełomie ubiegłego i tego roku różnice były mniejsze: unieważnienie stanowiło około 60 proc., a odfrankowienie 40 proc. korzystnych dla klientów wyroków. Zastępowanie niedozwolonych klauzul średnim kursem NBP prawie się już nie zdarza.

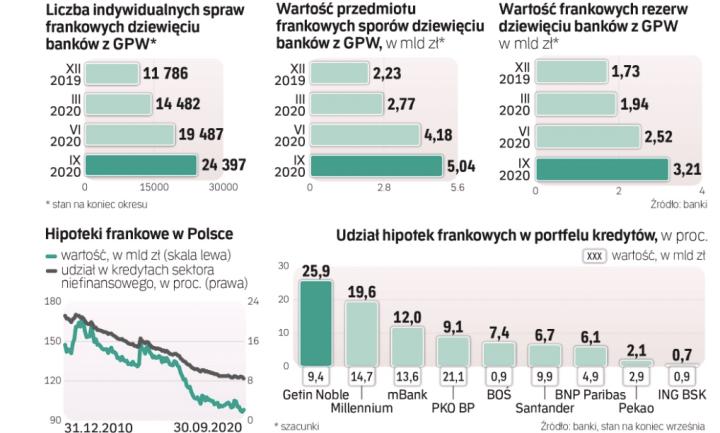

Banki już zawiązują rezerwy na przegrywane sprawy, ale wciąż są one niewielkie w stosunku do potencjalnych kosztów. Dziewięć czołowych banków z GPW na koniec września miało 3,2 mld zł takich rezerw. Z kolei szacowany przez analityków koszt frankowych spraw może w skali sektora i kilku lat sięgnąć w sumie 45 mld zł (dla porównania wartość frankowych hipotek w polskich bankach to teraz 98 mld zł). Powodem obaw bankowców są nie tylko częściej przegrywane sprawy, ale też napływ nowych pozwów: tylko przez trzy kwartały tego roku w dziewięciu bankach przybyło 12,6 tys. spraw i na koniec września miały ich 24,4 tys.

Bolesne koszty

Analitycy Trigon DM zakładają, że siedem banków z GPW (PKO BP, Pekao, Santander, ING BSK, mBank, BNP Paribas i Millennium) zanotuje w latach 2020–2023 łącznie 25 mld zł kosztów z powodu hipotek frankowych. Przez te cztery lata łączny koszt największy będzie – jak wynika z ich szacunków – w PKO BP (8,6 mld zł), Millennium (prawie 5,3 mld zł), mBanku (5,2 mld zł) i Santanderze (3,8 mld zł).

Pod względem zysku najbardziej obciążony może być Millennium, którego prognozowane koszty frankowe stanowią w latach 2021 i 2022 odpowiednio 180 proc. i 210 proc. szacowanego przez Trigon zysku netto (w scenariuszu, gdyby nie ponosił kosztów frankowych sporów). Oznacza to, że Millennium może w latach 2021 i 2022 zanotować straty odpowiednio 440 mln zł i 790 mln zł. Mocno obciążony spornymi kredytami będzie też mBank: mogą wynieść 140 proc. i 145 proc. teoretycznego zysku w latach 2021 i 2022. To oznacza, że zamiast zarobku w tym czasie może mieć straty rzędu 300 mln zł i 480 mln zł. PKO BP i Santander będą dochodowe, ale sprawy frankowe mogą pochłonąć połowę ich zysków. Przegrywane sprawy sprawią, że Getin Noble jeszcze pogłębiłby już notowane straty.