Uchwalenie zaproponowanego limitu maksymalnych pozaodsetkowych kosztów kredytu konsumenckiego (MPKK) będzie skutkować odcięciem ogromnej grupy klientów od legalnych źródeł finansowania i rozwojem szarej strefy – ocenia Związek Banków Polskich w stanowisku do planowanych zmian w prawie mającym przeciwdziałać lichwie.

Uderzenie w przychody

ZBP w liście skierowanym do ministra Łukasza Schreibera przewiduje, że w konsekwencji szykowanych zmian legislacyjnych z rynku najprawdopodobniej zniknie wielu legalnie działających pożyczkodawców. Nowe limity kosztów pozaodsetkowych nie pozwolą im bowiem na pokrycie kosztów działalności. „W związku z powyższym sektor bankowy opowiada się za rezygnacją z dalszego procedowania zmiany MPKK" – czytamy w liście.

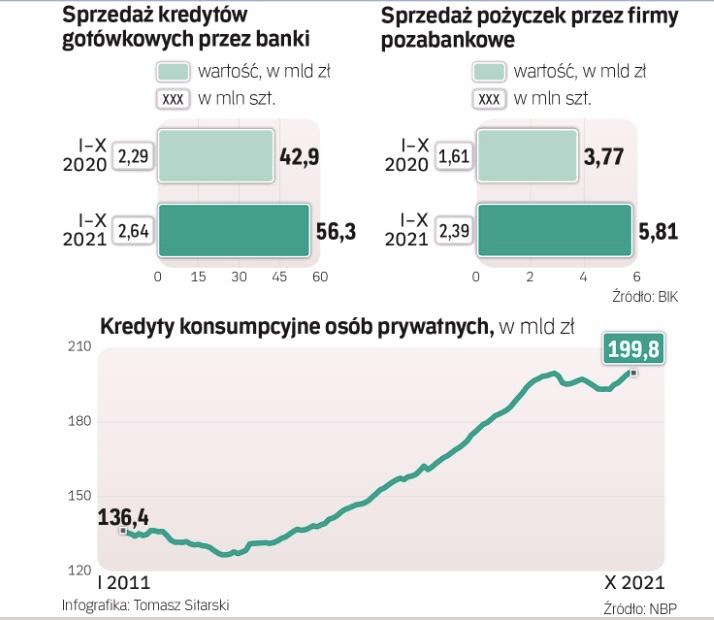

Ministerstwo Sprawiedliwości proponuje obniżenie już na stałe MPKK do 10 proc. plus 10 proc. za każdy rok trwania pożyczki (w przypadku pożyczek udzielanych na 30 i więcej dni). Zatem w skali roku maksymalnie dodatkowe opłaty wyniosą 20 proc. kwoty pożyczki. Przypomnijmy, że od marca 2020 r. do czerwca 2021 r. ze względu na pandemię limit ten obniżono do 21 proc. (15 proc. kosztów stałych plus 6 proc. uzależnionych od długości kredytu). Teraz, jak przed pandemią, limit ten wynosi 55 proc. (25 proc. plus 30 proc.). Plan resortu sprawiedliwości zakłada ponadto, że niezależnie od długości trwania pożyczki MPKK nie będzie mógł przekroczyć 45 proc. (teraz to 100 proc.).

Realizacja tych zamierzeń będzie dla pożyczkobiorców oznaczać istotnie mniejsze koszty (prowizje często stanowią większość łącznych kosztów długu), ale udzielającym pożyczek przyniesie duży ubytek przychodów. Szczególnie dotkliwe byłoby to dla firm pożyczkowych, które już teraz walczą o uzyskanie rentowności, finansują się drożej niż banki (nie mogą zbierać depozytów) i nie mają innych produktów kredytowych.

Trudniej o pożyczkę

Sektor bankowy w swoim stanowisku stanowczo wnosi o rezygnację z dalszego procedowania zmiany MPKK. „Obecny limit MPKK jest wystarczającym kompromisem i stoimy na stanowisku, że nie należy go zmieniać, szczególnie w sposób arbitralny, bez rzetelnych analiz wpływu proponowanych rozwiązań" – pisze ZBP.

W jego ocenie obecny limit MPKK stanowi odpowiedni kompromis zapewniający ochronę konsumentów i możliwość racjonalnego funkcjonowania kredytodawców. ZBP zwraca uwagę na kilka negatywnych konsekwencji dla całego rynku pożyczek i samych konsumentów związanych z obniżeniem MPKK. Chodzi o ograniczenie dostępności kredytów, co może zmuszać ich do skorzystania z finansowania z szarej strefy. „To byłoby niekorzystne nie tylko dla samych konsumentów, ale również dla sektora bankowego" – podaje ZBP.

Ograniczenie kosztów kredytu może zdaniem bankowej organizacji doprowadzić do zwiększenia liczby negatywnie rozpatrywanych wniosków o udzielenie kredytu i wzrostu kosztów kredytu dla pozostałych klientów. To wpłynęłoby negatywnie także na przyszłość, bo historia kredytowa jest istotnym elementem oceny ryzyka pożyczkobiorcy (konsumenci nie będą w stanie tworzyć pozytywnej historii kredytowej). Dalsze ograniczenie MPKK wpłynie tylko na działalność podmiotów działających na rynku legalnie, udzielających pożyczek na podstawie przepisów ustawy o kredycie konsumenckim. Nie ograniczy zaś działalności grup działających w szarej strefie wykorzystujących trudne położenie klientów – argumentuje ZBP.

Podkreśla, że dalsze cięcie limitów MPKK nie pozwoli na utrzymanie rentowności szeregu produktów. Instytucje finansowe wszak ponoszą przy udzielaniu pożyczki liczne koszty, w tym dotyczące obsługi kredytu, ale też koszty ryzyka. „Znaczące obniżenie limitu MPKK może prowadzić do nierentowności części produktów kredytowych oferowanych przez banki. W takiej sytuacji klienci będą dysponować mniejszą ofertą finansowania bankowego, co może skłaniać ich do korzystania z propozycji podmiotów działających nielegalnie" – dodaje ZBP.

Branża nierentowna

Branża pożyczkowa zamknęła 2020 rok ze stratą 279 mln złotych – wynika z analizy sprawozdań finansowych instytucji pożyczkowych dokonanej przez Fundację Rozwoju Rynku Finansowego. W stosunku do 2019 r. strata branży pogłębiła się o ponad połowę. To głównie efekt spadku przychodów o 27 proc., do 2,83 mld zł, co jest w dużym stopniu skutkiem pandemii – mniejszego popytu na pożyczki oraz obcięcia maksymalnego limitu przychodów innych niż pozaodsetkowe. Niektóre firmy miały też problem z pozyskaniem finansowania. Uderzenie w akcję kredytową doprowadziło do spadku aktywów analizowanych firm o nieco ponad 20 proc., do 5,9 mld zł. Z analizy sprawozdań finansowych wynika również, że nie wszystkie firmy pożyczkowe w takim samym stopniu odczuły covidowe restrykcje. – Można zauważyć, że to najwięksi pożyczkodawcy, dostosowując się do nowych reguł, odnotowali najwyższą stratę – powyżej 230 mln zł. Mniejsi gracze poradzili sobie w trudnych warunkach, co jest o tyle zaskakujące, że z reguły to właśnie najmniejsi przedsiębiorcy są najbardziej narażeni na utratę zysku i płynności – komentuje Agnieszka Wachnicka, prezes FRRF.