Coraz więcej firm ubiega się o ubezpieczenie należności, tymczasem asekuratorzy zaostrzają warunki udzielania ochrony i podnoszą ceny takich polis. – Wyraźnie widać spadek reżimu płatności w firmach, coraz częściej widywane są zatory płatnicze – tłumaczy Janusz Władyczak, prezes KUKE.

Poszukiwanie kompromisu

Jak wyjaśnia Maciej Harczuk, członek zarządu Euler Hermes, lwia część biznesu w ubezpieczeniach należności dotyczy wciąż transakcji w obrocie krajowym, choć szybko przybywa transakcji eksportowych. Tymczasem w obrocie krajowym dominują firmy małe i średnie (MSP). Aby utrzymać się na rynku, przedsiębiorstwa z tego segmentu często szukają kompromisu między swoją marżą a możliwościami inwestycyjnymi, co odbija się na ich płynności i prowadzi do opóźnień w płatnościach.

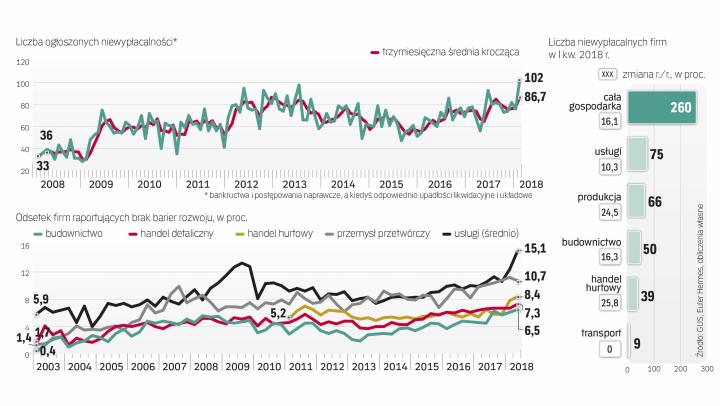

W efekcie coraz więcej firm traci wypłacalność. Z danych gromadzonych przez Euler Hermes wynika, że w I kwartale br. niewypłacalność ogłosiło 260 firm, o 16 proc. więcej niż w tym samym okresie poprzedniego roku. To najgorszy kwartalny wynik od dekady. Towarzystwa ubezpieczeniowe reagują zmianami w ofercie polis dla firm na wypadek niewypłacalności kontrahenta.

– W ostatnich trzech–czterech miesiącach rynek ubezpieczeń należności handlowych przeszedł daleko idącą metamorfozę. Pomimo bardzo dobrych wyników gospodarki podejście wszystkich ubezpieczycieli zmieniło się diametralnie – przyznaje Marcin Olczak, dyrektor Departamentu Ryzyk Kredytowych i Politycznych w Marsh Polska.