ING Bank Śląski, piąty co do wielkości aktywów bank w Polsce, musi zwrócić klientom indywidualnym nowe opłaty lub część wprowadzonych podwyżek, o których informował niezgodnie z wymogami trwałego nośnika. Sprawa dotyczy okresu między 1 stycznia 2014 r. a 1 marca 2017 r.

Czytaj także: Najnowsza fala podwyżek opłat w bankach prędko nie opadnie

Rekompensaty, nie kary

To pochodna decyzji Urzędu Ochrony Konkurencji i Konsumentów i postępowania, które prowadzi od ponad dwóch lat, sprawdzając, jak banki wywiązywały się z obowiązków informowania klientów o zmianach w regulaminie czy taryfie opłat za pomocą tzw. trwałego nośnika. Jest nim np. list w formie tradycyjnej, informacja zapisana w pamięci USB czy CD. To jednak rodzi koszty (sam PKO BP w maju poniósł aż 16 mln zł wydatków na jedną wysyłkę tego typu dokumentacji), więc banki słały informacje o zmianach w wiadomościach w bankowości elektronicznej. Jednak UOKiK uznał, że poczta w e-bankowości nie spełnia wymogów, bo bank może dowolnie zmieniać swoją wiadomość, a nawet ją usunąć. Poza tym klient musiałby na bieżąco śledzić komunikaty, co jest trudne, szczególnie gdy ma wiele rachunków.

– Wykonamy wszystkie decyzje UOKiK we wskazanych terminach. Bank nie tworzył na to rezerwy w poprzednich kwartałach. Nie mogę komentować wpływu decyzji na nasze przyszłe wyniki finansowe – mówi Piotr Utrata, rzecznik ING BSK.

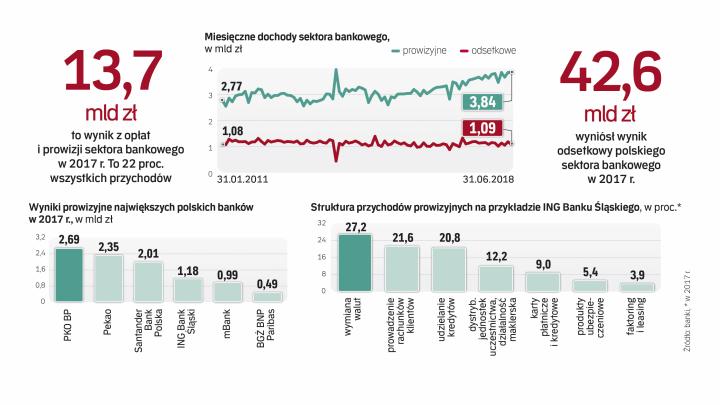

Sprawa ta dotyczy niemal wszystkich banków w Polsce. W czerwcu PKO BP zawiązał 63 mln zł rezerwy w związku z oczekiwaną decyzją UOKiK. Wcześniej urząd nakazał Eurobankowi, Handlowemu i BOŚ przygotować rekompensaty, łącznie 80 mln zł. Inne duże banki, takie jak Pekao czy Santander Bank Polska, poniosły niewielkie koszty z tytułu rekompensat.

Ile może to kosztować ING BSK? – Bazując na udziale obu banków w całym rynku detalicznym, można oszacować, że zwrot opłat i prowizji przez ING BSK może stanowić maksymalnie 40 proc. wysokości rezerwy PKO BP. Jednak klienci ING BSK, korzystający przede wszystkim z kanałów cyfrowych, czyli tańszych, średnio płacą mniej za usługi niż klienci banków bardziej tradycyjnych, więc realistycznie myśląc, w najgorszym razie koszt tego banku z tytułu zwrotów po decyzji UOKiK mógłby sięgnąć 20 proc. rezerwy PKO BP – szacuje Andrzej Powierża, analityk DM Citi Handlowego. Może to być zatem około 10–15 mln zł.

Powierża ocenia, że dla wyników banków, osiągających roczne zyski rzędu kilkuset mln zł lub nawet paru mld zł, decyzje UOKiK nie są kluczową sprawą. – Wartość opłat i prowizji, które częściowo muszą lub będą musiały zwrócić banki, nie jest duża. Największe koszty tych postanowień powinny ponieść banki, które mają największy udział tradycyjnych klientów, a mniejszy – banki mające najwięcej cyfrowych klientów, jak mBank czy ING BSK – dodaje.

Sprawa rozwiązana

Jak informuje nas UOKiK, trwają postępowania wobec czterech banków: BGŻ BNP Paribas, BPH, mBanku i Raiffeisen Polbanku. – Muszą zakończyć się decyzjami, które sukcesywnie będą niebawem przedstawiane tym podmiotom. To zakończy trwające ponad dwa lata badanie przez UOKiK tego, jak banki w przeszłości wywiązywały się z obowiązków odpowiedniego informowania klientów o zmianach warunków umownych przy użyciu trwałego nośnika informacji – mówi Krzysztof Lehmann, zastępca dyrektora w UOKiK. Właśnie zakończyły się dwa postępowania – wobec PKO BP i Getin Noble Banku. – Otrzymali decyzje, mają czas na odwołania – dodaje Lehmann.

Do tej pory UOKiK nie wydał decyzji skutkującej karą pieniężną w sprawach dotyczących trwałego nośnika w bankach. – Wszystkie były zobowiązujące, banki deklarowały, że rozliczą się z konsumentami i zadośćuczynią im, czy to w formie indywidualnej, czy w ryczałtowej. Nie można przesądzać, jak zakończą się trwające cztery postępowania. Rozmawiamy z bankami. Jeśli nie będzie woli odpowiedniego usunięcia skutków kwestionowanych w postępowaniu praktyk, mogą zostać wydane tzw. decyzje stwierdzające. Czy w takim wypadku byłyby to decyzje z karą, nie sposób tego teraz określić. Widzimy szansę na ugodowe zakończenie tych postępowań – zaznacza Lehmann.

Największe polskie banki opanowały już technologię do cyfrowego wysyłania informacji zgodnie z trwałym nośnikiem. PKO BP bazuje na blockchainie, a Pekao, Santander BP, ING BSK, mBank i Millennium postawiły na WORM (umożliwia zapis danych, bez ich późniejszej modyfikacji). PKO BP kilka dni temu przeprowadził pierwszą wysyłkę w nowym systemie i dokumenty w ten sposób otrzymało ponad 5 mln klientów banku, czyli ponad połowa. To osoby, które wyraziły zgodę na komunikację drogą elektroniczną. Bank wskazuje, że w dobie cyfryzacji łatwiej jest im obsługiwać, przechowywać i archiwizować korespondencję elektroniczną niż analogową. Za taką formą komunikacji przemawia też ekologia. PKO BP ocenia, że coraz więcej osób dostrzega te korzyści i decyduje się na komunikację elektroniczną, odsetek klientów więc korzystających z trwałego nośnika urośnie.

Opinie

Marcin Materna, dyrektor działu analiz,Millennium DM

Prowizje w Polsce nie są tak wysokie jak na Zachodzie, wiele rzeczy jest darmowych, co wynika ze sporej konkurencji i większej popularności kanałów bezobsługowych. Zmiana wyników prowizyjnego i odsetkowego nie wskazuje, że ostatnie lata przyniosły podwyżki cen za usługi bankowe (w wielu przypadkachnawet spadły), banki bardziej koncentrują się na marży odsetkowej – ten element mniej jest widoczny niż opłaty. Trudno przewidzieć, co dalej z opłatami w sektorze. Banki tak organizują swój biznes, aby utrzymać wskaźnik ROE na poziomie 10 proc. Można to osiągnąć kilkoma sposobami, np. redukcją kosztów, kształtowaniem marży odsetkowej na kredytach i depozytach czy właśnie opłatami.

Michał Macierzyński, dyrektor departamentu usług cyfrowych, PKO BP

PKO BP jako pierwszy w Polsce użył blockchainu do stworzenia trwałego nośnika. Korzyści kosztowe związane z tym rozwiązaniem są oczywiste, ale nie jest to główny cel. Najistotniejszy dla nas jest rozwój know-how w technologii blockchain i znajdowanie dla niej kolejnych zastosowań, które będą korzystnie wpływały na customer experience. Nasze Centrum Kompetencyjne Blockchain cały czas poszukuje dalszych zastosowań dla technologii blockchain w banku, a dzięki gotowej infrastrukturze, którą dysponujemy, łatwiej i szybciej będziemy mogli efekty tych prac zastosować w praktyce. Jeszcze w tym roku chcemy udostępnić klientom kolejne rozwiązanie bazujące na blockchainie.