Międzynarodowa Organizacja Pracy i Bank Światowy zalecają wszystkim państwom, żeby ich systemy emerytalne składały się co najmniej z trzech filarów. Powszechnego, którym zarządza administracja państwowa i który gwarantuje państwową dożywotnią emeryturę, obok którego powinny funkcjonować pozostałe filary: czyli taki, który jest organizowany przez pracodawców dla swoich pracowników, oraz taki, który jest wyrazem własnej zaradności pracowników.

W niedawnym wywiadzie dla „Parkietu" Antoni Kolek, prezes Instytutu Emerytalnego, oceniał, że przez ostatnie 20 lat nie dopracowaliśmy się tego trójfilarowego systemu. W jego ocenie w naszym systemie funkcjonował tak naprawdę jeden filar – ZUS. Filar dla pracowników organizowany przez pracodawców, czyli pracownicze programy emerytalne, rozwijał się bardzo wolno, nie miał charakteru powszechnego. Podobnie jak trzeci filar dotyczący indywidualnych oszczędności, czyli IKE i IKZE. Remedium na to miało być wprowadzenie pracowniczych planów kapitałowych. Miało pobudzić i rozwinąć drugi filar. Sprawić, by ludzie, którzy w przyszłości będą mieli niskie emerytury z ZUS, mieli dodatkowy zasób oszczędności.

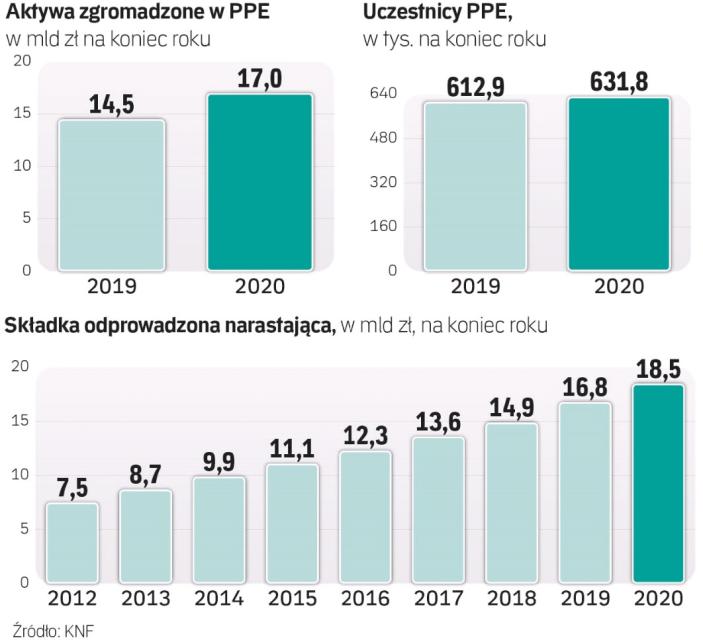

Jak urosły PPE

Na razie PPK nie podbiły naszych serc, nie stały się programem powszechnym. Przystąpiło do nich 28,8 proc. pracowników firm, które uruchomiły go u siebie, a jeśli liczyć wszystkich uprawnionych, to nieco ponad 20 proc. Skutkiem ubocznym uruchomienia tego programu było lekkie rozruszanie PPE. To dlatego, że PPE były alternatywą dla PPK, inaczej mówiąc firma, która miała u siebie pierwszy z tych programów, była zwolniona z obowiązku uruchamiania tego drugiego. Wiele firm, zwłaszcza tych większych, uznało, że woli PPE. Z opublikowanych właśnie danych UKNF wynika, że na koniec 2020 r. działało 2110 pracowniczych programów emerytalnych. To znacznie więcej niż przed wprowadzeniem PPK. Dość wspomnieć, że w na koniec 2016 r. działających PPE było 1036, na koniec 2017 r. – 1054, a na koniec 2018 r. – 1232. Na koniec 2019 r. działających PPE było już blisko 1900.

Wraz ze wzrostem liczby pracowniczych programów emerytalnych rośnie oczywiście liczba ich uczestników, która na koniec 2020 r. przekroczyła 630 tys. Odprowadzone przez nich składki sięgnęły łącznie niemal 18,5 mld zł, zaś wartość aktywów zgromadzonych w PPE przekroczyła 17 mld zł. Pracowniczymi programami emerytalnymi zarządzało 30 instytucji finansowych, a najwięcej z nich miały Towarzystwo Funduszy Inwestycyjnych PZU (512), NN Investment Partners Towarzystwo Funduszy Inwestycyjnych (373) i Powszechny Zakład Ubezpieczeń na Życie (313).

Jak utrzymać wzrosty

– PPE rozwijają się i zwiększają aktywa, na co znaczący wpływ miały PPK, a dokładniej PPE tworzone jako alternatywa dla PPK – komentuje to, co działo się na rynku PPE Oskar Sobolewski, ekspert Instytutu Emerytalnego. W jego ocenie w przyszłości aktywa PPE będą rosły w tempie około 2–3 mld zł rocznie.

– Patrząc na obecny stan prawny i brak możliwości tworzenia PPE, które zwolni z obowiązku tworzenia PPK, nie należy się spodziewać, że pracodawcy będą tworzyli PPE w tak dużej liczbie jak w latach 2018–2020. Nowe programy będą ponownie jak przed erą PPK traktowane jako produkt benefitow – uważa ekspert IE.

Jego zdaniem PPE to dobry program, który w sprawdzony sposób pozwala bezpiecznie budować kapitał emerytalny. Dlatego warto przygotować nowelizację przepisów, która znów pozwoli tworzyć PPE zwalniające firmy z obowiązku uruchamiania PPK. – Wielu pracowników woli PPE, bo jest dla nich tańsze i jest produktem stricte emerytalnym, także długoterminowo. Inaczej jest z PPK, które pozwalają wypłacić środki na etapie akumulacji na inne cele – tłumaczy Sobolewski. Przekonuje, że warto myśleć i debatować nad tym, jak zachęcić pracowników i pracowniczki do budowania kapitału emerytalnego. – Są pracodawcy, którzy wolą PPE, ale spóźnili się z ich utworzeniem, a dzisiaj mogą prowadzić tylko jeden program. Dajmy im ten wybór. Inwestycja w PPE zwróci się za 20–40 lat, kiedy coraz więcej osób będzie miało głodowe emerytury z pierwszego filaru – przekonuje ekspert IE.

Jaka przyszłość czeka Pracownicze Plany Kapitałow

Start PPK przyniósł lekkie rozczarowanie. – Sukces jest połowiczny, bo liczyliśmy na wyższą partycypację – przyznał nawet Paweł Borys, prezes Polskiego Funduszu Rozwoju, który odpowiada za funkcjonowanie tego programu. Zaraz dodał jednak, że ma nadzieję, że w przyszłości liczba uczestników programu będzie szybko rosła. Jego zdaniem potrzebne do tego są przede wszystkim stabilne przepisy dotyczące PPK i odbudowa zaufania do długoterminowego oszczędzania w programach organizowanych przez rząd. Ma to doprowadzić do sytuacji, w której w 2025 r. liczba uczestników programu sięgnie 4–5–6 mln, co będzie oznaczać partycypację na poziomie 40–50 proc. Cel długoterminowy to udział w PPK 6–8 mln pracowników i partycypacja w przedziale 50–75 proc.