WIG20 przez większą część sesji mocno tracił, ale późnym popołudniem balansował już między lekkimi spadkami a nieznacznymi zwyżkami. Włoski indeks FTSE MIB rósł wówczas o 2 proc. Środowa sesja w USA zaczęła się od zwyżek, a indeks Dow Jones Industrial rósł na jej początku 1 proc., po tym jak stracił we wtorek i w poniedziałek po ponad 3 proc.

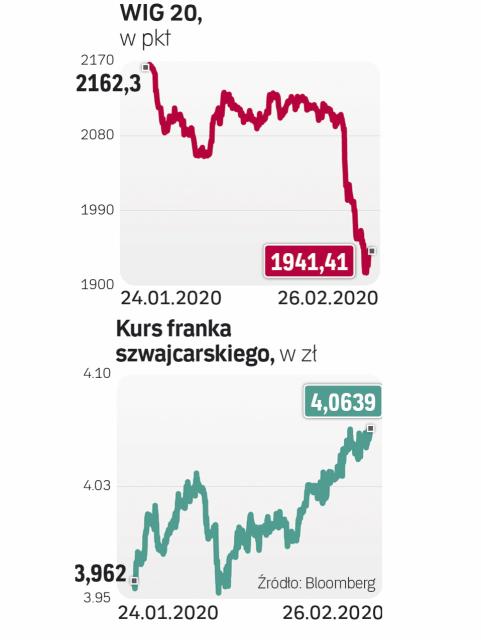

Ucieczka do tzw. bezpiecznych przystani jednak całkiem nie ustała, o czym świadczyło choćby umocnienie franka szwajcarskiego. Za 1 franka płacono w środę po południu 4,06 zł, czyli tyle co w poniedziałkowym szczycie (będącym najwyższym poziomem od ponad trzech lat). Lekko umacniał się również dolar. Za 1 dol. płacono w środę 3,97 zł. Rentowność amerykańskich obligacji dziesięcioletnich lekko wzrosła do 1,36 proc., po tym jak dzień wcześniej sięgnęła rekordowo niskiego poziomu 1,32 proc.

– Trudno jeszcze ocenić, czy Covid-19 nie stanie się „globalnym czarnym łabędziem", ale coraz więcej sygnałów może na to wskazywać. Generalnie inwestorzy na rynkach akcji mają coraz więcej powodów do zmartwień, a poza koronawirusem mogą nim być niezłe notowania coraz bardziej prawdopodobnego kandydata Demokratów, lewicowego Berniego Sandersa, który może doprowadzić do sytuacji, w której z Donaldem Trumpem zaczną prowadzić licytację na „populistyczne hasła"– twierdzi Marek Rogalski, główny ekonomista DM BOŚ.

Problemy z koronawirusem mogą długo ciążyć globalnej gospodarce. Świadczą o tym choćby problemy chińskich firm. Jedynie około 30 proc. małych spółek wróciło do normalnych operacji – mówią dane rządu Chin. Nie pracują więc one (lub wykorzystują swoje moce w małym stopniu) już od ponad miesiąca. – Im mniejsza spółka, tym w mniejszym stopniu nastąpił w niej powrót do pracy – przyznał Shu Zhaohui z chińskiego Ministerstwa Przemysłu i Technologii Informatycznych.

Jeszcze w poniedziałek chińskie władze chwaliły się tym, że znów pracuje ponad 90 proc. spółek przemysłowych w nadmorskiej prowincji Zhejiang, będącej jednym z głównych centrów produkcyjnych ChRL. Dane te dotyczyły jednak tylko dużych fabryk. Inne wskaźniki mówią, że chińska gospodarka nadal jest w dużym stopniu sparaliżowana przez epidemię. Indeks migracji liczony przez Baidu, czyli chiński odpowiednik Google'a, mówi, że 72 proc. podróżnych i pracowników nie wróciło po Nowym Roku Księżycowym do 15 największych miast Państwa Środka. Z analiz Nomury wynika natomiast, że liczba pasażerów w metrze w Kantonie jest wciąż o 85 proc. mniejsza niż przed epidemią. Zużycie węgla w sześciu największych chińskich elektrowniach sięga natomiast 47 proc. poziomu sprzed Nowego Roku Księżycowego.

– Dane dotyczące zużycia elektryczności w jednej z największych chińskich prowincji sugerują, że aktywność w budownictwie, handlu i przemyśle jest o połowę mniejsza od zwykłego poziomu. Nawet jeśli szybko nastąpi ożywienie, to jest niemal pewnym, że gospodarka skurczy się w tym kwartale – twierdzi Julian Evans-Pritchard, ekonomista z firmy badawczej Capital Economics.

„Sytuacja będzie bardziej kompletna w momencie publikacji raportów makroekonomicznych, które będą dotyczyły okresu związanego z rozprzestrzenieniem się epidemii. W trakcie weekendu Chiny opublikują pierwsze indeksy PMI, natomiast Korea Południowa przedstawi dane dotyczące handlu. Biorąc pod uwagę ograniczone zaufanie do chińskich danych, dane handlowe z Korei oraz indeksy PMI powinny w najlepszym stopniu obrazować wpływ koronawirusa na gospodarkę" – piszą analitycy TMS Brokers.

„Pogląd, że skutki ekonomiczne epidemii koronawirusa osiągną swój szczyt przed końcem pierwszego kwartału, wygląda teraz na bardzo kruchy. Cios w Chiny jest poważny, a globalne łańcuchy dostaw zostały mocno zakłócone. Chiny odpowiadają za 20 proc. PKB, a nie za zaledwie 4 proc., jak w czasie epidemii Sars w 2003 r. Dodajmy do tego wstrząs dla dużych gospodarek takich jak Japonia, Korea Płd. i Włochy" – napisał w dzienniku „Financial Times" Nouriel Roubini, szef firmy Roubini Macro Associates. Spodziewa się on, że wzrost gospodarczy w Państwie Środka za cały 2020 r. może wynieść 2,5 proc. Nie oczekuje, by rządy i banki centralne były w stanie skutecznie walczyć z gospodarczymi skutkami epidemii. „Bankom centralnym kończy się amunicja. Jak bardzo negatywne mogą stać się jeszcze stopy procentowe Europejskiego Banku Centralnego, Banku Japonii i innych banków?" – pyta Roubini.