Komisja Europejska

opublikowała dzisiaj raport na temat stanu rynku telekomunikacyjnego w 27 państwach wspólnoty (

Digital Agenda Scoreboard

). Wedle zebranych przez Komisję danych wynika, że chociaż w zasięgu usług dostępowych znajdują się dzisiaj prawie wszyscy obywatele Unii, to jednak jesteśmy dopiero w połowie drogi do zapewnienia im dostępu o przepływności 30 Mb/s, a plan zapewnienia przepływności 100 Mb/s połowie Europejczyków jest dzisiaj zaawansowana zaledwie w 2 proc.

Polska

nie przyczynia się do poprawy tych statystyk.

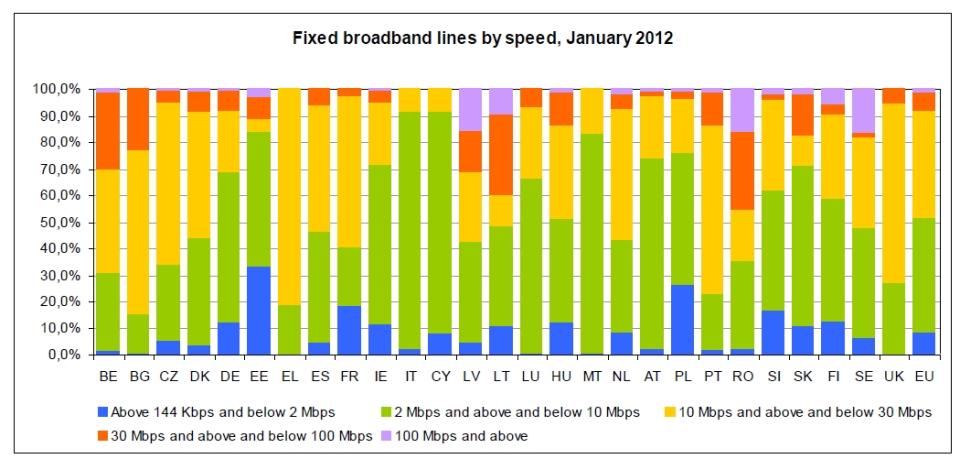

Pod względem penetracji szerokopasmowymi łączami Polska od kilku lat plasuje się w ogonie tuż przed Bułgarią i Rumunią. W 2011 r. sytuacja nie uległa zmianie, a penetracja wzrosła tylko o 1,3 pkt. procentowego.”Poniżej oczekiwań” - napisano w raporcie. W komentarzu do raportu Komisja zauważa także, że nasz kraj coraz bardziej odstaje od średniej europejskiej, która w styczniu 2012 r. wynosiła 27,8 proc. Komisja zauważa jednak, że w ubiegłym roku tempo wzrostu bazy w Polsce było wyższe od średniej europejskiej. Po względem struktury rynku dostępowego Europa jest prawdziwa pstrokacizną, niemniej polski rynek - czego nie omieszkała wytknąć Komisja - wyróżnia się wysokim udziałem łączy z przedziału 144 kb/s - 2 Mb/s. Było ich ok. 25 proc., a większy udział zanotował tylko rynek estoński. Jak zauważa Komisja ten stan rzeczy powoduje, że realizacja celów Agendy Cyfrowej 2020 staje się dla Polski “poważnym wyzwaniem”.

źr.Komisja Europejska

Udział Telekomunikacji Polskiej w rynku dostępowym szacowany jest na tylko nieznacznie powyżej 30 proc. I nie zmieniły tego forsowne inwestycje, jakie operator prowadził w swojej sieci dostępowej na mocy porozumienia z Urzędem Komunikacji Elektronicznej. Inwestycje TP zresztą spowodowały, że wielkość inwestycji polskiej branży telekomunikacyjnej prawie nie spadła w ubiegłym roku, wynosząc 1,504 mld euro.

Raport Komisji podkreśla zdecydowany wzrost w inwestycjach udziału operatorów stacjonarnych i spadek udziału sieci mobilnych. CAPEX polskich operatorów w stosunku do przychodów wyniósł w ubiegłym roku 13,8 proc. - mniej więcej w środku 27 państw, ale nieco powyżej unijnej średniej. Najwięcej w stosunku do przychodów inwestowali operatorzy w Holandii i Bułgarii: 24-25 proc.

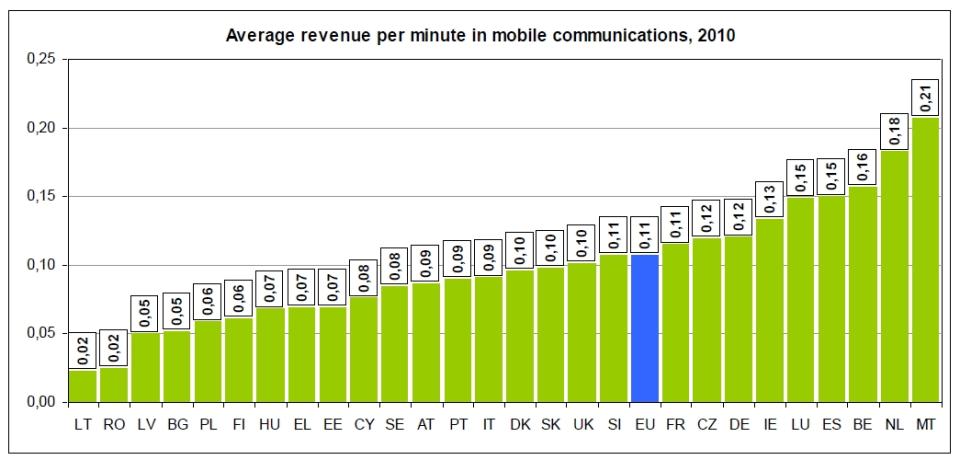

W tym samym czasie wielkość inwestycji polskich sieci komórkowych spadła o 25 proc. Nie bez związku z faktem, że polski rynek mobilny należy do najtańszych w Europie. Komisja nie podała najświeższych danych, ale wedle informacji za 2010 r. stawki MTR, stawki detaliczne za minutę oraz miesięczne ARPU w Polsce należały do najniższych w Europie.

źr.Komisja Europejska

Jednocześnie Polska należy do krajów o zdecydowanej dominacji sieci mobilnych na rynku głosowym. W całym wolumenie wydzwonionych w 2010 r. minut polskie sieci komórkowe miały 76,7 proc. udziału (najwięcej w Finlandii - 89,5 proc.) Przewaga sieci mobilnych widoczna jest na większości rynków europejskich, choć na kilku z nich m.in. francuskim, niemieckim, brytyjskim, czy szwedzkim większy udział w ruchu głosowym mają sieci stacjonarne.

(serwis)

(link do raportu w PDF)