– W drugiej połowie roku w efekcie rządowych działań w kieszeniach Polaków pojawiło się więcej pieniędzy i można się było spodziewać wyraźnie wyższego wzrostu konsumpcji – mówi Piotr Bielski, główny ekonomista Santander Bank Polska. – Jednak ten efekt się nie pojawił – dodaje.

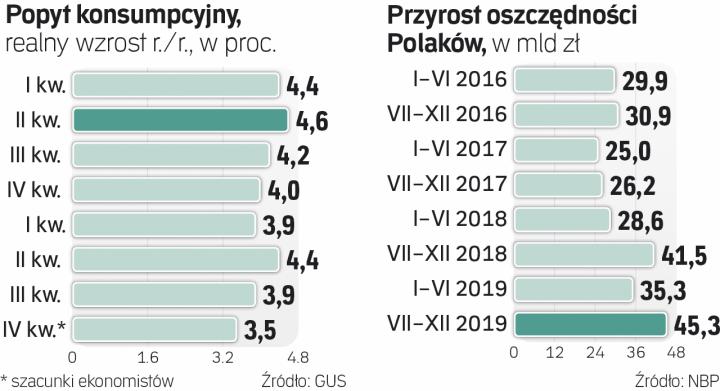

Wprost przeciwnie: w IV kw. 2019 r. dynamika popytu gospodarstw domowych dosyć ostro wyhamowała. W II kw. wynosiła 4,4 proc., w III kw. spadła do 3,9 proc., a w IV kw. – już do ok. 3,5 proc. – wynika z szacunków ekonomistów (szacunków, bo GUS nie przedstawił jeszcze informacji za ostatni kwartał zeszłego roku). Co gorsza, okazało się, że tak znaczne schłodzenie konsumpcji było główną przyczyna dosyć ostrego hamowania całej gospodarki w końcówce zeszłego roku. Tempo wzrostu PKB w IV kw. spadło do ok. 3 proc., podczas gdy oczekiwano, że utrzyma się na poziomie ok. 4 proc.

– Ostrzegaliśmy, że pozytywny dla konsumpcji impuls z tytułu realizacji obietnic wyborczych będzie stopniowo wygasał. Ale stało się to szybciej, niż można się było spodziewać – podkreśla też Rafał Benecki, główny ekonomista ING Banku Śląskiego. – Polacy dosyć szybko przestawili się z trybu wydatkowego na oszczędnościowo-inwestycyjny – dodaje.

Obietnice wyborcze z 2019 r. to m.in. 13. emerytura (transfer rzędu 9 mld zł), rozszerzenie 500+ na wszystkie dzieci (dodatkowe 10 mld zł wypłaconych w 2019 r.) czy obniżka PIT (co dało o 2–3 mld zł wyższe pensje netto). Dotychczas tak duże dodatkowe pieniądze od państwa, w tym głównie 500+ w swojej pierwotnej wersji, pobudzały wydatki Polaków.

– Pierwsza runda 500+ była dużym wsparciem dla osób o niższych dochodach, które dzięki temu mogły zaspokoić swoje bieżące, podstawowe potrzeby. Dlatego wydatki Polaków intensywnie rosły – wyjaśnia Grzegorz Maliszewski, główny ekonomista Banku Millennium. – Druga runda siłą rzeczy w dużej mierze trafiła do osób lepiej sytuowanych, o dochodach powyżej kryterium. Takie rodziny mają większą skłonność do oszczędności – tłumaczy.

– Do tego trzeba dodać inflację, która zmniejsza siłę nabywczą dodatków 500+, a także pogorszenie się nastrojów konsumentów – uzupełnia Bielski. – Obserwując sytuację na świecie, Polacy ostrożniej podchodzą do swojej sytuacji i starają się odłożyć więcej na przyszłość – dodaje.

Oszczędności gospodarstw domowych rzeczywiście rosną w tempie dwucyfrowym, choć końcówka 2019 r. nie przyniosła pod tym względem gwałtownego przyspieszenia. – Za to od momentu pojawienia się 500+ mamy nową falę wzrostu popytu na mieszkania, która dotyczy głównie mniejszych miejscowości. Widzimy duże przyspieszenie wzrostu cen w Lublinie, Szczecinie, Gorzowie Wielkopolskim i innych miastach poniżej 500 tys. mieszkańców – analizuje Benecki. – I można podejrzewać, że po części to efekt 500+. Jeśli ktoś ma dwójkę dzieci i dostaje 1000 zł miesięcznie, to odpowiada to miesięcznej racie za 200 tys. kredytu na 20 lat. Za to w mniejszej miejscowości można kupić sporą część średniego mieszkania – zauważa.

Zdaniem ekonomistów mało prawdopodobne jest, by sytuacja zmieniła się w pierwszej połowie 2020 r. To znaczy, by transfery publiczne w istotny sposób wpłynęły na dynamikę konsumpcji (choć oczywiście będzie ona rosła), a tym samym dały dodatkowy impuls gospodarce. A jeśli tak będzie, to pytanie brzmi, jaki sens miało rozszerzenie 500+ na wszystkie dzieci.

– Program 500+ w pierwotnej wersji przyniósł wyraźne zmniejszenie rozbieżności dochodowych Polaków oraz poziomu ubóstwa. Był to jeden z celów tego programu i tu można mówić o sukcesie. Jego rozszerzenie na wszystkie dzieci już tych rozbieżności nie zmniejszy, konsumpcji nie pobudzi, demografii też nie poprawi. Cele zostaną spełnione w mniejszym stopniu. Ale ocena efektywności tego działania należy do jego architektów – zaznacza Maliszewski.