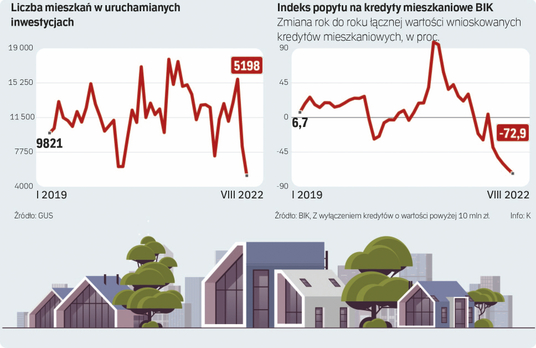

W ślad za postępującym kurczeniem się popytu na kredyty hipoteczne i spadkiem sprzedaży mieszkań deweloperzy przystąpili do mocnego cięcia inwestycji. Według danych GUS w sierpniu firmy ruszyły z budową zaledwie 5,2 tys. lokali, o 63 proc. mniej rok do roku (pamiętając, że sezon budowlany w 2021 r. był okresem bezprecedensowego boomu) i 38 proc. mniej niż w lipcu. Skalę skurczenia się inwestycji lepiej obrazuje fakt, że nawet w kwietniu i maju 2020 r., czyli w czasie lockdownu i niepewności, co do rozwoju pandemii, ruszała budowa 6,2 tys. mieszkań. To drugi raz, kiedy firmy zaczęły budować mniej mieszkań w skali miesiąca niż inwestorzy indywidualni domów!

Dopiero za kilka dni poznamy dane szczegółowe, ale te za lipiec pokazały już, że zacierają się wszystkie trzy silniki rynku: produkcja spada w sześciu największych aglomeracjach oraz odpowiedzialnych za boom w ostatnich latach miastach powiatowych i mniejszych ośrodkach.

Co z cenami?

– Deweloperzy w przyspieszonym tempie dążą do zrównoważenia rynku i ograniczenia ryzyka inwestycyjnego, na masową skalę wstrzymując nowe budowy. W efekcie oferta w krótkim czasie może skurczyć się do najniższych w historii wartości, ze wszelkimi tego negatywnymi skutkami – przewiduje Jarosław Jędrzyński, ekspert portalu Rynekpierwotny.pl. – Mieszkaniówka ma przemożny wpływ na inne segmenty gospodarki: firmy budowlane czy produkcję materiałów budowlanych i wykończeniowych, wyposażenia wnętrz, mebli, sprzętu AGD. Sierpniowe dane GUS zwiastują pogłębianie kryzysu być może do pełnej recesji – dodaje. Zdaniem eksperta zmniejszenie produkcji oznacza, że raczej maleją szanse na korektę cen nowych mieszkań, bo tych po prostu niebawem będzie dotkliwie brakować.

Czytaj więcej

Zarówno kupno, jak i wynajem mieszkania stają się coraz mniej osiągalne. Sprawdzamy, co może się bardziej opłacać.

Barbara Bugaj, główna analityczka ds. rynku nieruchomości w Sonarhome.pl, mówi, że tąpnięcie produkcji mieszkań było spodziewane i można oczekiwać, że w skali całego roku spadek sięgnie około 40 proc. W warunkach tak niskiego popytu tylko ograniczenie podaży może pomóc deweloperom w utrzymaniu cen transakcyjnych mieszkań. Czy na pewno?

– Na rynku wtórnym w Warszawie widać, że bardzo lekka obniżka cen o kilka, maksymalnie 5 proc. jest już możliwa, a przy wydłużaniu się czasu sprzedaży skłonność właścicieli do obniżania cen wzrasta. Jednak rynkiem wtórnym i pierwotnym rządzą inne prawa. Pytanie, czy te rynki tak bardzo się rozwarstwią, że na pierwotnym, przy długo utrzymującym się niskim popycie, ceny wciąż będą mogły pozostać na stabilnym poziomie bądź nawet rosnąć? – mówi Bugaj. – Nabywcy instytucjonalni mieli być dla deweloperów wyjściem awaryjnym, zwłaszcza że rynek najmu ma się dobrze, ale fundusze PRS oczekują obniżki cen mieszkań i mamy na rynku przykłady transakcji, które nie doszły do skutku właśnie z tego powodu. Zatem oczekiwanie, że trend cenowy zmieni się na rynku pierwotnym, pojawia się nie tylko u Kowalskiego, ale także instytucji profesjonalnie inwestujących na tym rynku – podkreśla.

– W 2021 r. liczba rozpoczętych przez deweloperów mieszkań była rekordowa, ale już ostatnie miesiące zeszłego roku i początek 2022 r. to hamowanie. Coraz większa niepewność otoczenia, wysoka inflacja, rosnące koszty realizacji czy problemy z dostępnością kredytów powodowały zawirowania na rynku mieszkaniowym. Doszedł także najważniejszy czynnik, jakim jest wojna w Ukrainie i jej konsekwencje dla gospodarki polskiej i światowej – komentuje Aleksandra Gawrońska, szefowa działu badań rynku mieszkaniowego w JLL.

Gdyby sierpniowa produkcja utrzymała się w kolejnych miesiącach, bilans 2022 r. zamknąłby się ok. 110 tys. lokali w rozpoczętych inwestycjach. W 2023 r. byłoby to już 62 tys.

Czytaj więcej

Wysokie stopy i rekomendacja KNF zmieniająca sposób wyliczania zdolności kredytowej, stanęła wielu Polakom na drodze do kapitału na nieruchomość.

– Deweloperzy, ograniczając nowe inwestycje, przygotowują się na zdecydowanie niższą skalę przyszłego popytu. Najciekawsze jest oczywiście pytanie, jak liczba wprowadzonych do realizacji mieszkań ma się do realnych możliwości sprzedaży – mówi Gawrońska. – Pozytywnym sygnałem może być utrzymująca się proporcja między liczbą rozpoczętych mieszkań a liczbą lokali z pozwoleniami na budowę. Widoczna przewaga pozwoleń może pomóc w przyszłości dość szybko rozpocząć inwestycje, kiedy sytuacja na rynku się poprawi – dodaje.

Sprzedaż pikuje

Według danych BIG DATA RynekPierwotny.pl w siedmiu największych miastach deweloperzy w ciągu ośmiu miesięcy br. sprzedali 22,8 tys. mieszkań, o 37 proc. mniej niż rok wcześniej.

W samym sierpniu sprzedali niecałe 2,5 tys. lokali, co było wynikiem gorszym rok do roku aż o 45 proc.

Jak drogie są mieszkania?

Według szacunków ekspertów Baker Tilly TPA w II kwartale 2022 r. średnia cena mieszkania, zagregowana na podstawie danych z rynku wtórnego z 17 miast, wyniosła prawie 8,1 tys. zł za mkw. To o 87 proc. więcej niż na początku 2013 r., kiedy rozpoczynał się trwający do dziś trend wzrostowy cen. Uwzględniając inflację, wzrost wyniósł 45 proc. Co więcej, w tym roku nominalny wzrost cen nie nadążał za inflacją, przez co pierwszy raz mieliśmy do czynienia ze spadkiem realnych cen: o 1,9 proc. przy nominalnym wzroście o prawie 8 proc. Drugi ważny wskaźnik to siła nabywcza. W II kwartale br. średnia miesięczna pensja pokrywała zakup 0,8 mkw. wobec 0,9 mkw. w 2013 r. W szczycie poprzedniej hossy średnie wynagrodzenie pokrywało zakup mniej niż 0,6 mkw.

Zbigniew Juroszek, prezes budującego w siedmiu aglomeracjach Atalu

Najmniejsi deweloperzy koncentrują się dziś na kończeniu wcześniej uruchomionych projektów i nie planują rozpoczynania nowych. Średni gracze też ograniczają aktywność. Najwięksi, w tym Atal, odpowiadają za 20 proc. rynku. Niski popyt nie będzie trwać wiecznie, a za dwa, trzy lata okaże się, że podaż mieszkań jest niższa o połowę. Mamy potencjał finansowy, mocny bilans, by przez jakiś czas budować na zapas i być po tej stronie rynku, która utrzymuje podaż. Kiedy zapotrzebowanie odbije, na skurczonym rynku będziemy mieć gotowy produkt.