W I połowie 2021 r. w Polsce deweloperzy ruszyli z budową 87,7 tys. mieszkań i uzyskali pozwolenia na postawienie 109 tys. lokali. To rekordowe wartości i imponujący 32-proc. wzrost względem dotychczas najlepszych okresów: I połowy 2019 r. (lokale w budowie) i I połowy 2018 r. (pozwolenia).

Czytaj także: Ceny mieszkań w Warszawie przekroczyły 12 tys. za metr

Statystyki GUS pokazują spektakularny wzrost rynku, ale wśród największych deweloperów dominuje narracja o trudnościach w uzupełnianiu podaży, co m.in. napędza wzrost cen mieszkań w aglomeracjach. Szczegółowa analiza danych pozwala zrozumieć ten dysonans.

Rozpędzone małe rynki

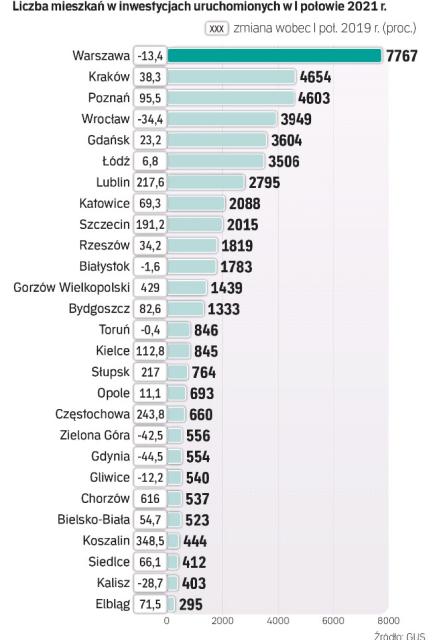

Znacząco zmieniła się struktura rynku. Duzi deweloperzy koncentrują się na sześciu największych ośrodkach. W tych w I połowie br. ruszyła budowa ponad 28 tys. lokali, co jest wartością stabilną wobec średniej z okresu 2017–2019, jednak Warszawa notuje potężną zapaść: rozpoczęto tu budowę 7,8 tys. mieszkań, podczas gdy w pierwszych półroczach lat 2016–2018 było to średnio 11 tys.

W 60 kolejnych monitorowanych przez GUS miastach na prawach powiatu ruszyła budowa łącznie 25,9 tys. lokali, co jest absolutnym rekordem i wzrostem o 55 proc. wobec średniej z lat 2017–2020, kiedy to w statystykach uwidacznia się wzrost aktywności deweloperów na tych rynkach. Lublin, Katowice, Szczecin, Rzeszów, Białystok, Gorzów Wielkopolski, Bydgoszcz – to tu rozpoczęło się wznoszenie po 1–2 tys. lokali.

Statystyki wydanych pozwoleń na budowę jeszcze dobitniej świadczą o tym, że mieszkaniowy boom napędzany jest przez rozwój mniejszych miast. W „wielkiej szóstce" deweloperzy w I połowie br. dostali zielone światło na postawienie 30 tys. lokali, trochę mniej od średniej z lat 2017–2019, i tu również rzuca się w oczy zapaść w stolicy.

Kolejna sześćdziesiątka miast to pozwolenia na budowę 32,2 tys. mieszkań, o 51 proc. więcej względem średniej z lat wzmożonej aktywności, czyli 2018–2020. O eksplozji przyszłej podaży można mówić w Lublinie i Katowicach, gdzie pozwolenia objęły po grubo ponad 3 tys. lokali, a po ponad 1 tys. mieszkań deweloperzy będą mogli zbudować w Słupsku, Bydgoszczy, Białymstoku, Szczecinie, Rzeszowie czy Kielcach.

Uwagę zwraca to, że jeszcze cztery lata temu zarówno pod względem uruchamianych inwestycji, jak i pozwoleń, sześć największych aglomeracji odpowiadało za połowę rynku. Obecnie to odpowiednio 32 i 28 proc. Dokładając 60 kolejnych miast na prawach powiatu, udziały wynoszą odpowiednio 62 i 57 proc. To pokazuje, że realny obraz polskiej mieszkaniówki to mnóstwo niewielkich projektów w naprawdę małych ośrodkach.

Hossa i ryzyko

Aleksandra Gawrońska, dyrektor działu badań rynku mieszkaniowego w JLL, zaznacza, że dane GUS są tylko potwierdzeniem problemów zgłaszanych przez deweloperów w największych aglomeracjach. – To nie tak, że zupełnie nie ma gdzie budować. Przygotowanie jednak odpowiednich gruntów to długotrwały proces, a problem widoczny był już przed 2020 r. Sama pandemia tylko spotęgowała już trwające opóźnienia w wydawaniu pozwoleń na budowę, decyzji o warunkach zabudowy, decyzji środowiskowych, nie wspominając już wstrzymywaniu prac nad nowymi planami zagospodarowania przestrzennego. W tym przypadku stolica ma niestety niechlubne pierwsze miejsce. Sytuacji nie ułatwia wysoki popyt – padł przecież rekord półrocznej sprzedaży mieszkań na rynku pierwotnym w „wielkiej szóstce" – dodaje. Nowy rekord to 39 tys. lokali.

– Jedną z przyczyn zmian struktury rynku mieszkaniowego są zmiany preferencji konsumentów, rosnące zainteresowanie zamieszkaniem poza centrami największych aglomeracji. Poprawiająca się z roku na rok infrastruktura drogowa, która umożliwia szybki dojazd do pracy czy szkoły, sprzyja też takim decyzjom. W mniejszych miejscowościach atrakcyjnych turystycznie przesłanką większej intensywności budownictwa jest motyw inwestycyjny, silnie wspierany przez niskie stopy procentowe. Dlatego deweloperzy rozpoczynają wiele projektów w zabudowie jednorodzinnej czy szeregowej – mówi Agnieszka Grabowiecka-Łaszek, ekspertka w zespole analiz nieruchomości w PKO BP. – Przyczyną szukania przez deweloperów nowych lokalizacji są też problemy z dostępem do działek budowlanych o akceptowalnej cenie w największych aglomeracjach. Pewne znaczenie może też mieć regionalne zróżnicowanie kosztów budowy.

Jan Dziekoński, niezależny ekspert rynku nieruchomości, wskazuje, że rozwój małych miast ma oparcie w fundamentach – to tu występuje strukturalny brak nowoczesnych mieszkań, a są solidne podstawy ekonomiczne dla popytu konsumenckiego i inwestowania w wynajem.

Zwraca też uwagę na inną sprawę. – Mamy też kwestie momentu cyklu podażowego. Cykl wzrostowy z reguły rodzi się w Warszawie i innych dużych miastach, a sukcesy tamtejszych deweloperów i wzrost cen zachęcają do inwestowania w coraz to mniejszych miejscowościach. Dzieje się tak ze względu na relatywnie większą dostępność gruntów, jak i rosnącą zyskowność projektów na skutek wspomnianej progresji cenowej. Jest w tym niestety łyżka dziegciu: w ostatnim cyklu kolejnym krokiem po wzroście aktywności w mniejszych miejscowościach były spadki, które rozpoczęły się w największych miastach – mówi Dziekoński.

Jarosław Jędrzyński, ekspert portalu Rynekpierwotny.pl, dodaje, że w ocenie potencjału trwania trendu rozwoju mniejszych miast mogą pomóc dane GUS o perspektywach depopulacji.

– Już dziesiątka lokalizacji za „top 6" to według prognoz w większości kandydaci do dwucyfrowych spadków zaludnienia w perspektywie już dwóch dekad. Lublin do 2024 r. ma stracić 15 proc. mieszkańców, a Bydgoszcz i Katowice po 18 proc. – ostrzega Jędrzyński.