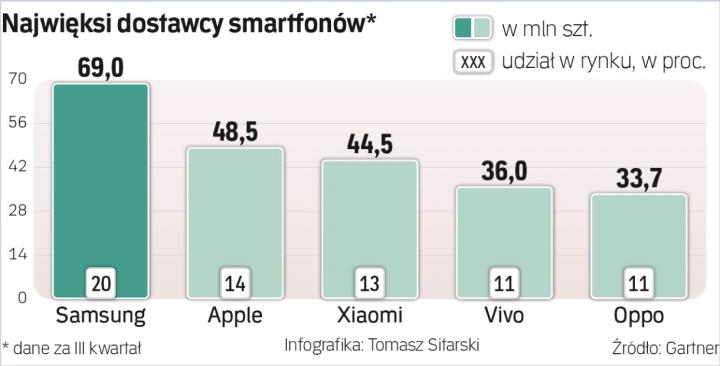

Kłopoty z podażą elektroniki użytkowej trwają w najlepsze. Dostępność sprzętów nie nadąża za popytem, w efekcie – choć zainteresowanie urządzeniami rośnie – sprzedaż się kurczy. Tak jest np. na rynku smartfonów. Z danych Gartnera wynika, że globalnie ich sprzedaż w III kwartale stopniała o niemal 7 proc. Zredukowane dostawy to konsekwencja braku podzespołów, w tym m.in. układów scalonych odpowiedzialnych za łączność czy zasilanie.

Anshul Gupta, dyrektor w firmie Gartner, wskazuje, że niedobory zakłóciły harmonogramy i wpłynęły na opóźnienia premier sprzętów. Potwierdza to Janne Korpela, country manager Swappie.

– Od pięciu lat zajmujemy się odnawianiem i wprowadzeniem do sprzedaży używanych iPhone'ów i praktycznie co roku pojawiają się obawy, że zaprezentowana jesienią nowa generacja smartfonów Apple nie zdąży dotrzeć do wszystkich użytkowników pod choinkę. W tym roku dostajemy mnóstwo sygnałów, że sytuacja ta jest poważniejsza niż do tej pory – twierdzi. I dodaje, że rynek najprawdopodobniej „załagodzi" tę sytuację, windując jeszcze bardziej ceny nowych telefonów.

Obecnie kłopot związany z niewystarczającymi zapasami smartfonów u sprzedawców i dystrybutorów jest olbrzymi. Jak podawał ostatnio „Daily Mail", w kontekście łańcuchów dostaw świat znalazł się w największym kryzysie od czasów II wojny światowej.

Konsumenci na całym świecie doświadczają niedoborów towarów i opóźnień w dostawach różnych towarów, ale na rynku komputerów taka kryzysowa sytuacja nie jest jeszcze widoczna. Według analityków to się wkrótce zmieni.

Mimo problemów z dostępnością towaru i transportem dostawy notebooków w III kwartale wzrosły o 8 proc. Niektórzy producenci bili wręcz rekordy sprzedaży. Jak wynika z raportu Strategy Analytics, największy skok osiągnął Dell (wzrost o 50 proc. rok do roku), ale imponującą dynamiką mogą pochwalić się również Asus i Apple (notowały 10-proc. wzrosty). W sumie w okresie lipiec–wrzesień dostawy pecetów sięgnęły niemal 67 mln sztuk. Ale te zwyżki eksperci tłumaczą tradycyjnie dobrym w sektorze PC III kw. (w tym czasie motorem napędowym jest zawsze popyt ze strony edukacji) i znaczącym zainteresowaniem sprzętami premium (ma to związek z ożywieniem wywołanym powrotem do biur, ale również inwestycjami firm w aktualizację takiego sprzętu).

Dobre wyniki na rynku komputerów nie oznaczają jednak, że w tym wypadku problem z podażą już minął. Wręcz odwrotnie. Strategy Analytics zauważa, że ograniczenia w dostawach już dosięgają producentów PC, a problem ten może potrwać kilka kwartałów. Analitycy z Digitimes Research prognozują, że spadki sprzedaży komputerów będą widoczne w IV kwartale br. Te odczuwane są już w przypadku telewizorów. Prognozy TrendForce nie pozostawiają złudzeń – w drugiej połowie br. ich dostawy stopnieją rok do roku o ponad 12 proc. (w III kwartale spadek przekroczył 8 proc.).

Z pewnością całej kryzysowej sytuacji nie sprzyja inflacja i wzrost cen komponentów. Jak zauważa Paulina Błaszczyk z firmy Michael Page, do tego dochodzi wzrost cen transportu. – Ten w ciągu dwóch lat podrożał czasami nawet o 120 proc. – podkreśla.

A na to nakładają się kolejne kłopoty związane choćby z brakiem kierowców ciężarówek i podwyżkami cen węgla (wiele chińskich fabryk dotknęły przestoje wywołane przerwami w dostawach prądu). Dziś nie ma już wątpliwości, że kłopoty z dostępnością elektroniki użytkowej w przyszłym roku nie znikną. Problem z podażą komponentów może występować co najmniej do połowy 2022 r. Eksperci z TrendForce twierdzą, że producenci czipów uruchamiać będą nowe moce wytwórcze, ale efekt tych działań rynek najwcześniej odczuje dopiero w ostatnich dwóch kwartałach. Wedle szacunków IDC na radykalną poprawę sytuacji możemy liczyć dopiero w 2023 r. Wówczas na skutek uruchomienia dodatkowych linii produkcyjnych podzespołów popyt zostanie zaspokojony. Eksperci tej firmy uważają jednak, że nawet wtedy nie będzie można mówić o zrównoważeniu zapotrzebowania i podaży. W konsekwencji znacznego zwiększenia mocy wytwórczych czipów rok 2023 ma skutkować bowiem nadpodażą.