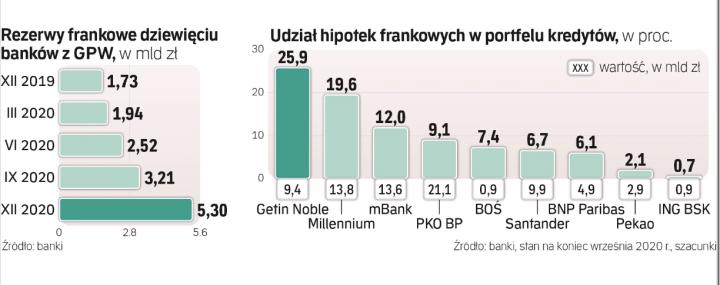

Na rozwój problemu frankowego wpływa wiele czynników, ale coraz bardziej prawdopodobny jest scenariusz, że branża poniesie spore koszty związane z tymi kredytami. Będą wynikać z zawarcia porozumień z frankowiczami lub przegrywanych licznych spraw sądowych. Możliwy jest też wariant mieszany.

Jak zareagują klienci

Jakie koszty banki mogą ponieść w poszczególnych scenariuszach? Weźmy najpierw pod lupę ugody. Gdyby zawarło je 70 proc. frankowiczów, skutkowałoby to koniecznością odpisania przez sektor około 35 proc. wartości tych kredytów, co dałoby koszt rzędu 35 mld zł (to koszt brutto, który nie uwzględnia efektów podatkowych czy rozwiązania rezerw).

Mimo że Urząd Komisji Nadzoru Finansowego mocno promuje swój pomysł polegający na porozumieniach pozasądowych z kredytobiorcami, to większość banków jest raczej sceptyczna. Przystąpienie do programu ugód deklarują tylko PKO BP, Pekao i ING Bank Śląski (mają razem tylko jedną czwartą hipotek frankowych w Polsce). Inne banki na razie nie wypowiadają się jednoznacznie. Analizują, prowadzą ankiety i przygotowują się do pilotażu. Ale nawet gdyby wszystkie zaczęły oferować ugody, to nie ma gwarancji, że klienci masowo będą akceptować te propozycje.

Porozumienia według propozycji KNF (przewalutowanie po kursie z dnia zaciągnięcia i potraktowanie kredytu jak złotowego) są bowiem mniej atrakcyjne finansowo niż korzystny wyrok w sądzie (unieważnienie umowy). Choć mają też niepodważalne zalety: klient osiąga porozumienie od razu i wie, jakie przyniesie mu skutki, nie musi wydawać pieniędzy na prawników.

Jednak zaplanowane na 25 marca wydanie uchwały Izby Cywilnej Sądu Najwyższego może spowodować, że klientom będzie jeszcze łatwiej niż teraz uzyskiwać korzystne rozstrzygnięcia, co prawdopodobnie zmniejszy skłonność do zawierania ugód. Jakie koszty mogą przynieść bankom poszczególne rozstrzygnięcia Sądu Najwyższego?

Sądowe scenariusze

Pierwsze pytanie skierowane do Izby Cywilnej dotyczy tego, czy klauzule niedozwolone można zastąpić średnim kursem NBP. Gdyby odpowiedź na to pytanie była twierdząca, co jest raczej mało prawdopodobne, byłaby to bardzo pozytywna informacja dla banków, bo koszty przewalutowania hipotek frankowych na takich warunkach wyniosłyby w skali sektora około 6 mld zł.

Bardziej prawdopodobne są jednak scenariusze mniej korzystne dla kredytodawców. Czyli takie, które wzmocnią już kształtującą się linię orzeczniczą korzystną dla ich klientów. Jeśli Sąd Najwyższy odpowie, że bankom nie należy się opłata od nich za korzystanie z kapitału w razie unieważnienia umowy, koszty mogą być trzykrotnie wyższe niż w razie ugód. W skali sektora i w razie konwersji wszystkich kredytów koszt ten może wynieść, jak wskazują banki, 110–120 mld zł. To rozwiązanie, zwane darmowym kredytem, polega na zwróceniu klientowi przez bank wszystkich rat odsetkowych i kapitałowych, które do tej pory wpłacił, i odpisanie istniejących kredytów.

Najbardziej negatywne konsekwencje dla branży przyniosłaby uchwała, w której Sąd Najwyższy stwierdziłby, że bieg przedawnienia liczy się nie od daty kwestionowania umowy przez klienta czy stwierdzenia jej nieważności przez sąd, ale od daty świadczenia (wypłaty kredytu).

To byłaby fatalna informacja, bo roszczenia banków wobec klientów przedawniają się po trzech latach, a prawie wszystkie kredyty frankowe udzielone były przed 2010 r. Banki wtedy nie tylko odpisałyby istniejące kredyty i zwróciły klientom wszystkie raty, ale też nie mogłyby liczyć na zwrot przez klientów wypłaconego im kapitału. Taki werdykt jest mało prawdopodobny, ale gdyby zapadł, to przyniósłby bankom koszt siedmiokrotnie wyższy od ugód – ponad 200 mld zł w razie konwersji całego portfela. Prawdopodobnie klienci zachowają się różnie: część weźmie ugody, inni pójdą do sądów, a koszty będą zależeć od proporcji tych grup.