Ustawa o kredycie hipotecznym, która weszła w życie 22 lipca 2017 r. przewiduje, że kredytodawca będzie musiał przedstawiać konsumentowi informacje dotyczące najważniejszych parametrów umowy kredytu w sposób zwięzły, jednoznaczny, zrozumiały i widoczny. Powinien informować o tym, jak działa kredyt zarówno o stałym jak i zmiennym oprocentowaniu. Z kolei w reklamach kredytów o zmiennej stopie oprocentowania bankowcy mają jasno informować o ryzyku zmiany stopy procentowej.

- Liczę, że rzeczywiście ryzyko wzrostu stóp procentowych będzie przedstawiane przez kredytodawców jasno i czytelnie. Z kolei do konsumentów apeluję, żeby rzeczywiście zapoznawali się z tymi informacjami i brali je pod uwagę zaciągając takie wieloletnie zobowiązanie. Utrzymanie się niezmiennej stopy procentowej na przestrzeni np. 30 lat jest mało prawdopodobne – mówi Agnieszka Wachnicka, dyrektor Wydziału Klienta Rynku Bankowo-Kapitałowego z Biura Rzecznika Finansowego.

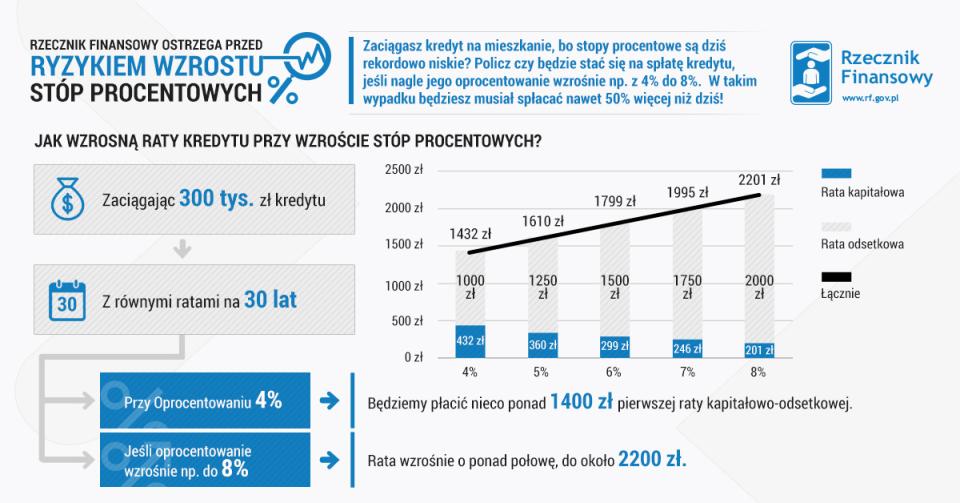

Ryzykowna zmienna stopa

Jej eksperci policzyli, że zaciągając dziś 300 tys. zł kredytu z ratami równymi na 30 lat przy oprocentowaniu 4% będziemy płacić nieco ponad 1400 zł raty kapitałowo-odsetkowej. Jeśli oprocentowanie kredytu wzrośnie np. do 8%, rata podniesie się o ponad połowę, do około 2200 zł. Część odsetkowa raty wzrośnie dwukrotnie z 1000 zł do 2000 zł.

Choć na razie nie widać oznak tak dynamicznego wzrostu stóp procentowych, to jednak warto brać pod uwagę takie ryzyko. Tym bardziej, że tzw. stopa referencyjna ustalana przez Radę Polityki Pieniężnej, jest na historycznie niskim poziomie (1,5 proc.) i nie zmienia się od 2015 r.

- Szczególną ostrożność powinni zachować ci, którzy biorą kredyt w maksymalnej wysokości na jaką pozwala im zdolność kredytowa. Dla nich, nawet niewielki wzrost oprocentowania może spowodować problemy ze spłatą kolejnych rat i konieczność podjęcia rozmów np. na temat restrukturyzacji zadłużenia. Dlatego dobrą praktyką byłoby prezentowanie przez kredytodawców symulacji w jakiej wysokości kształtować się będą raty w przypadku wzrostu oprocentowania. Można też o taką symulację poprosić. Tylko w ten sposób możliwa będzie rzeczywista ocena potencjalnych konsekwencji związanych z zaciągnięciem kredytu – ostrzega Bartosz Wyżykowski, radca prawny, zastępca dyrektora Wydziału Klienta Rynku Bankowo-Kapitałowego z w Biurze Rzecznika Finansowego.

Stała stopa nie na zawsze

Część kredytobiorców będzie więc rozważała alternatywne rozwiązanie w postaci kredytu o stałej stopie oprocentowania.

- Taką ofertę ma niewiele banków i dodatkowo na dziś te oferty są mało atrakcyjne. Trzeba też pamiętać, że gwarancja niezamienności oprocentowania najczęściej obejmuje tylko okres od 2 do 5 lat. Po tym okresie istnieje konieczność ustalenia nowego oprocentowania, które w zależności od sytuacji rynkowej może okazać się wyższe niż dotychczasowe. Jeśli stopy procentowe wzrosną, wzrośnie też oprocentowanie kredytu na kolejne kilka lat - mówi Agnieszka Wachnicka, dyrektor Wydziału Klienta Rynku Bankowo-Kapitałowego w Biurze Rzecznika Finansowego.

Należy więc pamiętać, że w praktyce oprocentowanie może być stałe tylko przez pewien okres umowy. Dlatego zarówno reklama jak i oferta kredytu powinny zawierać rzetelną i niewprowadzającą konsumenta w błąd informację, że oprocentowanie nie będzie stałe przez cały okres obowiązywania umowy i że w takim wypadku również istnieje ryzyko zmiany stopy procentowej.

- W takim wypadku konsument powinien zwrócić szczególną uwagę na to w jaki sposób i na jakich zasadach ustalana będzie stopa oprocentowania po upływie okresu z oprocentowaniem stałym. Kwestie te powinny zostać określone w umowie w sposób precyzyjny i weryfikowalny dla konsumenta, tak aby wykluczyć ewentualne spory w tym zakresie – dodaje Bartosz Wyżykowski.