Według zarządu Netii akwizycje tych dwóch firm ułatwią dalszą konsolidację telekomunikacyjnego rynku stacjonarnego.

– W porównaniu z zyskami nasze zadłużenie będzie na tyle małe, że daje nam możliwość myślenia o kolejnych akwizycjach. TK Telekom rozesłał swoje memoranda informacyjne. Będziemy się przyglądać tej spółce. Są nieoficjalne informacje, że PGE ponownie wystawi Exatel na sprzedaż, choć sądzę, że stanie się to raczej w przyszłym roku. Mielibyśmy potencjał, aby kupić obie te firmy - mówił Mirosław Godlewski, prezes Netii. Według niego spółka nie interesuje się natomiast sieciami kablowymi. Powód, to wysokie wyceny kablówek i brak perspektyw na korzyści, na które Netia liczy w przypadku przejęć operatorów o infrastrukturze tego samego typu.

Póki co giełdowa spółka musi domknąć uzgodnione w czwartek przejęcia Dialogu (od KGHM) i Crowleya. Potrzebuje na to zgody Urzędu Ochrony Konkurencji i Konsumentów. – Sądzimy, że stanie się to w ciągu 3-4 miesięcy – ocenił Mirosław Godlewski.

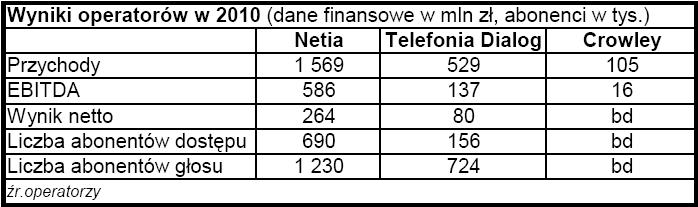

- Podpisaliśmy umowy przejęć w biurowcu Metropolitan, w dwóch różnych kancelariach, między którymi krążyli przez ostatnie dwa tygodnie nasi kluczowi ludzie odpowiedzialni za przejęcia: Tom Ruhan i John Eastick – opowiadał dziennikarzom prezes. Za Dialog Netia zapłaci w sumie 974 mln zł (z czego 30 mln zł odsetek liczonych od końca maja br. do momentu zapłaty, wynikających z umowy z KGHM. To koszt swego rodzaju gwarancji, że sytuacja finansowa Dialogu nie ulegnie już zmianie). Za Crowleya – 100 mln zł.

To niemałe kwoty, szczególnie biorąc pod uwagę sytuację na rynkach kapitałowych i bieżące ceny akcji, ale zarząd zapewnił, że po uwzględnieniu potencjalnych korzyści kosztowych szacowanych na 106 mln zł rocznie począwszy od 2013 r., obie transakcje bardzo się Netii opłacą. Dzięki ścisłej współpracy z Dialogiem koszty obu firm mają spaść o minimum 85 mln zł. W przypadku Crowleya – o 21 mln zł.

Zarząd wymienił kilka obszarów, w których możliwe są oszczędności. Prezes Godlewski mówił o eliminacji kosztów zdublowanej dzierżawionej sieci (zarówno Netia, jak i Dialog korzystają tu z infrastruktury Exatela), przeniesieniu klientów Netii podpiętych do sieci Telekomunikacji Polskiej na sieć Dialogu i odwrotnie, czy integrację platform IT. Uniknął natomiast odpowiedzi na pytania o szczegóły, w tym o redukcję zatrudnienia powstającej grupy. Będzie ona liczyła około 3 tys. pracowników (Netia dziś ma ich 1,4 tys.).

Nie ujawniono - póki co - jak konsolidacja może przełożyć się na ceny usług operatorów, ani co stanie się z siedzibami firm. Wpływ przejęć na ofertę powstającej grupy jest oczywisty: portfolio Netii poszerzy się o telewizję IP na własnej platformie, drugą umowę MVNO (Dialog świadczy te usługi w oparciu o infrastrukturę Polkomtela).

Uwzględniając oczekiwane oszczędności, zarząd zaprezentował wstępne szacunki wyników „nowej Netii", gdyby przejęcia zostały sfinalizowane w styczniu br. Grupa miałaby w takiej sytuacji 2,25 mld zł przychodów, do 667 mln zł EBITDA, 25-proc. marżę EBITDA, 875 tys. abonentów szerokopasmowego dostępu do internetu i 2 mln klientów usług głosowych. Rocznie generować może do 350 mln zł gotówki. Na razie nie zmieniono jednak oficjalnej średnioterminowej prognozy spółki. Stanie się to najprawdopodobniej po domknięciu transakcji, przy okazji publikacji wyników za IV kwartał br.

- 667 mln zł, to także EBITDA, jaką powinna mieć grupa po dwóch latach od finalizacji przejęć, ale nie jest to oficjalna prognoza – zastrzegał Jonathan Eastick, odpowiedzialny za finanse Netii.

Waldemar Stachowiak

, analityk

Ipopema Securities,

ocenia przejęcia dobrze. – To właściwy kierunek dla spółki i dobrze, że przejęcia, które prze lata były na papierze w końcu dochodzą do skutku. Ceny, jakie płaci Netia wydają się w porządku biorąc pod uwagę zapowiedziane efekty synergii, choć dziś biznesy telekomunikacyjne wyceniane są na 5-krotność EBITDA (Za Dialog spółka płaci 6,7-krotność wyniku) – mówi analityk.

Strzeliły korki od szampana: Netia przejmuje Dialog i Crowleya (29.09.2011)