Niemal 9 tys. spółek szykuje się aktualnie do debiutu na światowych giełdach – wynika z najnowszego raportu firmy EY. Większość potencjalnych debiutantów pochodzi z regionu Azji i Australii (64 proc. wszystkich), na Europę, Bliski Wschód i Afrykę przypada 23 proc., a pozostałe 13 proc. – na obie Ameryki.

Czytaj także: Jak to jest z akcjami debiutantów. Można dobrze zarobić?

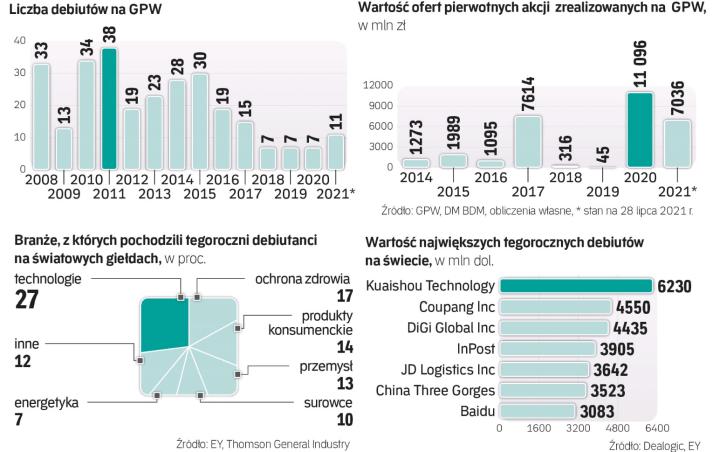

Rzut oka na świat...

W drugim kwartale zadebiutowało 597 spółek, a wartość IPO (ang. initial public offering, pierwsza publiczna oferta) wyniosła 111,6 mld dol. Był to najbardziej aktywny drugi kwartał na rynku ofert publicznych w ciągu ostatnich dwóch dekad. Warto odnotować, że odpowiednio o ponad 14 proc. (liczba) i 27 proc. (wartość) pobity został nawet rekord z 2007 r., czyli ze szczytu poprzedniej hossy.

W całym pierwszym półroczu 2021 r. na świecie zadebiutowało 1070 firm, a wartość ich ofert wyniosła 222 mld dol., co oznacza wzrost odpowiednio o 150 proc. i 215 proc. rok do roku.

Bartłomiej Smolarek, partner EY Polska, podkreśla, że spektakularne wyniki minionego kwartału to zasługa m.in. dużej płynności na rynku i wciąż trwających rządowych pakietów stymulacyjnych. Nie bez znaczenia są też rosnące indeksy na giełdach – sytuacja w segmencie IPO jest pochodną nastrojów na rynku wtórnym.

Europa w pierwszym półroczu odpowiadała za nieco ponad jedną piątą światowego rynku IPO. Przy czym dynamika wzrostu była tu najwyższa spośród wszystkich trzech regionów monitorowanych przez EY (pozostałe to region Ameryki Północnej i Południowej oraz Azja wraz z Australią i Oceanią). Na europejskich parkietach zadebiutowało 227 spółek, czyli o 383 proc. więcej niż rok temu, a wartość IPO wyniosła 46,6 mld dol., rosnąc o 509 proc. Taka imponująca dynamika jest po części efektem niskiej bazy, spowodowanej koronawirusem (w marcu 2020 r. indeksy się załamały i choć szybko zaczęły odrabiać straty, to rynek pierwotny odżył dopiero w II półroczu).

Europejskie IPO w pierwszej połowie 2021 r. odpowiadały za trzy z dziesięciu największych transakcji na światowych rynkach ofert. Największe spośród nich było IPO InPostu (3,9 mld dol.), który zdecydował się wejść na giełdę w Amsterdamie.

...oraz Warszawę

Z kolei na rodzimym rynku kapitałowym w pierwszym półroczu zadebiutowało osiem spółek, z czego pięć przeprowadziło oferty. Statystyki mocno podbiło IPO sieci sklepów Pepco (miało wartość prawie 3,7 mld zł) oraz producenta gier – studia Huuuge (1,7 mld zł).

Statystyki za drugie półrocze też zapowiadają się dobrze. Zasilą je tacy debiutanci, jak Shoper, Cavatina i Onde – czyli spółki, które w tym miesiącu weszły już na warszawską giełdę. W najbliższych miesiącach powinny pojawić się kolejne nowe firmy, m.in. Emitel, biotechnologiczny Poltreg czy producent gier Big Cheese Studio. Każda z nich czeka na zatwierdzenie prospektu emisyjnego. Dokument związany z wejściem na giełdę złożył też Canal+ Polska, ale postępowanie w sprawie jego prospektu nadal ma status „zawieszone".

Jest też spora grupa spółek, o których debiucie mówi się już od dłuższego czasu, ale na razie nie informują one o konkretnych planach. Przykładem może być Techland.

Branże pod lupą

Analiza struktury branżowej ostatnich debiutów na GPW i spółek, które dopiero szykują się do wejścia na rynek publiczny, pozwala stwierdzić, że sytuacja w Polsce wpisuje się w światowe trendy: największy odsetek IPO stanowią niezmiennie firmy technologiczne.

W pierwszym półroczu 2021 r. odpowiadały one na świecie za 27 proc. wszystkich debiutów. Na drugim miejscu był sektor ochrony zdrowia z 17 proc. Ta struktura branżowa nie jest kwestią przypadku. Trwająca pandemia przyspieszyła transformację cyfrową, co napędza popyt na rozwiązania informatyczne, windując wyniki finansowe i wyceny spółek technologicznych. Pandemia uświadomiła też państwom i inwestorom, jak ważną rolę odgrywa sektor medyczny i farmaceutyczny.

W samym regionie EMEA (Europa, Bliski Wschód i Afryka) technologie wiodą zdecydowanie prym. W I półroczu 2021 r. na giełdę weszło 99 spółek z tej branży, a łączna wartość ich ofert publicznych wyniosła 18,6 mld dol. Jak podaje EY, na drugim miejscu w naszym regionie plasuje się sektor energetyki odnawialnej (38 debiutów o wartości 3,5 mld dol.), w ślad za Europejskim Zielonym Ładem, a dalej firmy z sektora produktów konsumenckich (32 debiuty o wartości 6,4 mld dol.).

Firmy technologiczne za oceanem są motorem trwającej już rekordowo długo hossy. Nasdaq systematycznie rośnie od 2009 r., ustanawiając dzień po dniu nowe rekordy.

Na GPW spółki technologiczne „ważą" w kluczowych indeksach mniej niż firmy tzw. starej ekonomii (surowce, energetyka, paliwa, przemysł), ale ich udział systematycznie rośnie.