– Pracę straci 304 pracowników ze stanowisk podstawowych oraz 76 z kierowniczych. Pracownikom objętym zwolnieniami zaproponowane zostanie, w miarę możliwości, podjęcie pracy na innym stanowisku lub w innych jednostkach firmy – pisze Tesco w liście do związkowców.

Mniej klientów

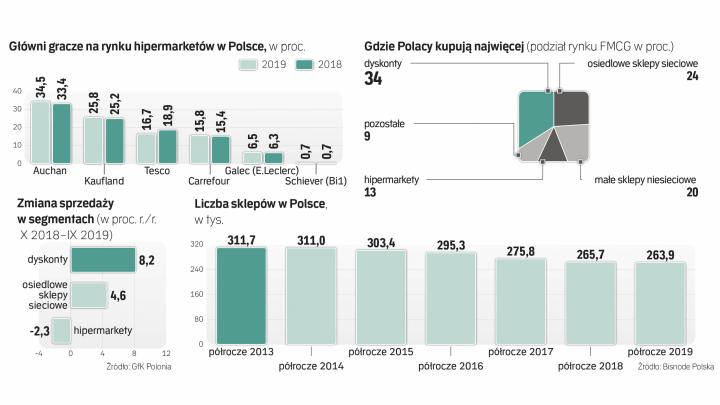

Kłopoty przeżywa jednak cały segment hipermarketów, czyli sklepów z co najmniej 2,5 tys. mkw. powierzchni sprzedaży (choć są też takie wiele razy większe). Z danych GfK Polonia wynika, że w ciągu roku (do końca września 2019 r.) sprzedaż w nich spadła 2,3 proc., choć cały rynek rósł – najmocniej oczywiście dyskonty, które zyskały aż 8,2 proc. W efekcie ten segment odpowiada już tylko za 13 proc. zakupów FMCG, choć jeszcze dekadę temu był liderem rynku. Dzisiaj tę pozycję zajmują dyskonty z 34 proc. udziałem.

Z danych Euromonitor International, przygotowanych dla „Rzeczpospolitej", wynika, że w całym 2019 r. sprzedaż w hipermarketach spadła 2,2 proc., prognozy zaś na 2020 r. to 2,4 proc. spadku. Liczba hipermarketów także zaczyna spadać i choć nadal jest ich ok. 370 i mowa tylko o likwidacji kilku rocznie, to jednak zmiana trendu jest dla polskiego rynku znacząca.

Hipermarkety przebojem podbijały rynek od lat 90. Polskie sieci były przekonane, iż wielkie sklepy z ogromnym wyborem towarów zdominują nasz rynek. Po latach szybkiego rozwoju czas ich sukcesów dawno się jednak skończył, a podobny trend widać też w innych krajach. Niemniej w Polsce odwrót od dużych powierzchni na rzecz sklepów mniejszych i średnich, ale bliżej miejsca zamieszkania, jest szczególnie widoczny.

– Pomimo inflacji sprzedaż za pośrednictwem hipermarketów nie rośnie. Ponieważ hipermarkety zwykle znajdują się na obrzeżach miast, konsumenci zaczynają wybierać częstsze, ale mniejsze, zakupy w sklepach położonych blisko domu lub pracy – podaje Euromonitor w komentarzu do danych.

Oczywiście, nowe prawo ograniczające niedzielny handel także robi swoje: nawet duży tłok w sobotę nie spowoduje odrobienia strat. Tym bardziej że zmasowana akcja promocyjna dyskontów spowodowała, że w inne dni tygodnia coraz więcej klientów robi zakupy właśnie w takich sklepach. I to duże placówki, obok niezależnych małych sklepów, skutki zakazu czują najmocniej.

Mocni rywale

– Dominacja dyskontów w Polsce nie podlega dziś żadnej wątpliwości. Ten segment rozwija się najszybciej i nic nie wskazuje na to, by dynamika sprzedaży miała osłabnąć – mówi Michał Maksymiec, dyrektor w panelu gospodarstw domowych GfK Polonia.

Firma podaje, że od października 2018 r. do września 2019 r. Polacy robili zakupy FMCG średnio o 1,6 proc. rzadziej niż w analogicznym okresie rok wcześniej. Przeciętna wartość transakcji była jednak o 5,6 proc. większa.

– Oznacza to, że w kategorii misji zakupowych rosło znaczenie zakupów na zapas, w których coraz większą rolę – kosztem hipermarketów – odgrywają dyskonty. Malały zaś udziały zakupów bieżących, w których dominują obecnie sklepy osiedlowe, więc walka o każdy koszyk zakupowy staje się coraz bardziej wyrównana – dodaje Maksymiec.

Nic więc dziwnego, że entuzjazm firm do formatu hipermarketów też osłabł. – Nie mamy planów otwierania własnych sklepów. Rozwijamy się w ramach franczyzy i trudno powiedzieć, w jakim formacie możliwe są otwarcia – wyjaśnia biuro prasowe Auchan. Według danych Euromonitora ta firma jest zdecydowanym liderem segmentu hipermarketów, jej udział wynosi 34,5 proc., w ciągu roku zwiększył się o 1,1 pkt. proc.

Zyskały też Kaufland i Carrefour: obydwie firmy jednak zwiększyły udziały poniżej 1 pkt proc.

Carrefour uruchamia nowe sklepy, ale jest obecny w wielu formatach i największą aktywność widać w tych mniejszych, także dzięki franczyzie. Także E.Leclerc inwestuje w nowe placówki, również duże.

Kiepskie wyniki

Tesco od kilku lat nowych sklepów nie uruchamia, brytyjska sieć co jakiś czas informuje za to o planach zamykania kolejnych sklepów – od kilku po nawet ponad 30, jak miało to miejsce niemal równo rok temu. W efekcie jego udział w segmencie spadł w rok aż 2,2 pkt proc. do 16,7 proc. To efekt spadku sprzedaży i zamykania sklepów, choć niektóre lokalizacje przejmują od firmy inni gracze, np. Kaufland czy Carrefour, jak również firmy z innych rynków, jak budowlany Leroy Merlin.

Mimo to wyniki Tesco w regionie są nadal złe, w ciągu ostatnich 19 tygodni sprzedaż wyniosła 1,9 mld funtów i była aż 14,2 proc. niższa niż rok wcześniej – w ujęciu stałych kursów walutowych. W okresie zakupów związanych ze świętami Bożego Narodzenia (sześć tygodni do 4 stycznia 2020 r.) Tesco zanotowało w Europie Środkowej spadek sprzedaży porównywalnej, czyli przy stałej liczbie sklepów, o 9,1 proc. – a przyjmując stałe kursy walutowe spadek wyniósł 12,8 proc.

Tesco przyznaje, że na fatalnych wynikach zaważyła Polska. Firma podała nawet, że wyłączając nasz kraj z raportu dla tego okresu, spadek wyniósłby 3,7 proc. To efekt polityki zamykania czy znacznego zmniejszania liczby sklepów Tesco w Polsce. Centrala przyznała już, że szuka kupca na polskie sklepy choć, jak widać, chętnych na sieć brakuje.

Opinia dla „rz"

Krzysztof Badowski, partner w PwC

Hipermarkety przestały być wygodne dla konsumentów, a przy tym nie mają innych przewag nad pozostałymi formatami. Można byłoby argumentować, że mają szeroki asortyment, oferują konsumentowi wybór większy niż w innych sklepach. Ale znajdzie się ogromna grupa konsumentów, którzy potraktują ten wybór jako przytłaczający. Niepewność gospodarcza sprawia, że konsument dąży raczej do zmniejszania wydatków jednorazowych. Wybiera częstsze zakupy z mniejszą średnią wartością koszyka. To też działa na niekorzyść hipermarketów.

W Polsce coraz mniej sklepów

W 2018 r. zamknięto ok. 15 tys. sklepów, lecz ich liczba wynosi wciąż niemal 340 tys. Jednak negatywny trend rozkłada się bardzo nierówno i o ile w gęsto zaludnionych regionach raczej nie ma problemu ze zrobieniem przynajmniej spożywczych zakupów, o tyle są już w Polsce także takie, gdzie trzeba się z tym liczyć.

W skali kraju na jeden sklep przypada 113 osób, co oznacza wzrost o pięć osób w porównaniu z 2017 r. Jednak w Warmińsko-Mazurskiem jedna placówka przypada na już 123 osoby, a w podkarpackim – na 135. W zdecydowanej większości regionów nasycenie sklepami spadło, co ciekawe, największy wzrost liczby osób na placówkę handlową widać w województwie pomorskim, uważanym jednak za region rozwijający się i dość zamożny.