Rosnąca inflacja jest dziś jednym z najważniejszych problemów polskiej gospodarki. Poznanie rzeczywistych przyczyn inflacji jest niezbędne, aby można było ją ograniczyć. Przeciwdziałanie inflacji jest złożonym procesem, który wymaga skoordynowanej akcji władz monetarnych oraz władz odpowiedzialnych za politykę makroekonomiczną, głównie fiskalną. Aktualne działania i retoryka władz monetarnych i fiskalnych nie dają podstaw do nadziei, że problem ten zostanie rozwiązany w sposób służący dalszemu zrównoważonemu rozwojowi polskiej gospodarki.

Zdaniem rządzących za inflację odpowiedzialność ponoszą: Donald Tusk, Unia Europejska i wzrost cen surowców na rynkach światowych (kolejność nieprzypadkowa). Prezes NBP stwierdził z rozbrajającą szczerością, że inflacji w najbliższym czasie opanować się nie da. Rezygnację prezesa NBP z jego konstytucyjnych obowiązków trudno wytłumaczyć. Jeżeli RPP jest bezsilna wtedy, kiedy powinna przeciwdziałać narastającej inflacji, to w takim razie jaki jest sens jej istnienia? Przecież obecna inflacja nie spadła z nieba. Chociaż ceny surowców na rynkach światowych mają istotne znaczenie dla obecnego jej poziomu, to jednak inflacja jest także efektem polityki gospodarczej realizowanej od 2016 roku. Odpowiedzialność za tę politykę i jej skutki, w tym za inflację, ponoszą zarówno rząd, jak i bank centralny.

Z kolei stwierdzenie premiera Mateusza Morawieckiego, że skoro wynagrodzenia rosną szybciej niż ceny, to nie ma problemu, jest jedną z najdziwniejszych wypowiedzi szefa rządu sformułowanych kiedykolwiek i gdziekolwiek. Jeżeli w przyszłości rząd będzie walczył z inflacją poprzez podwyżki płac, emerytur, rent i innych dochodów, to jest to znakomity przepis na spiralę płacowo-inflacyjną, której zatrzymanie może nas drogo kosztować.

Bierność władz monetarnych

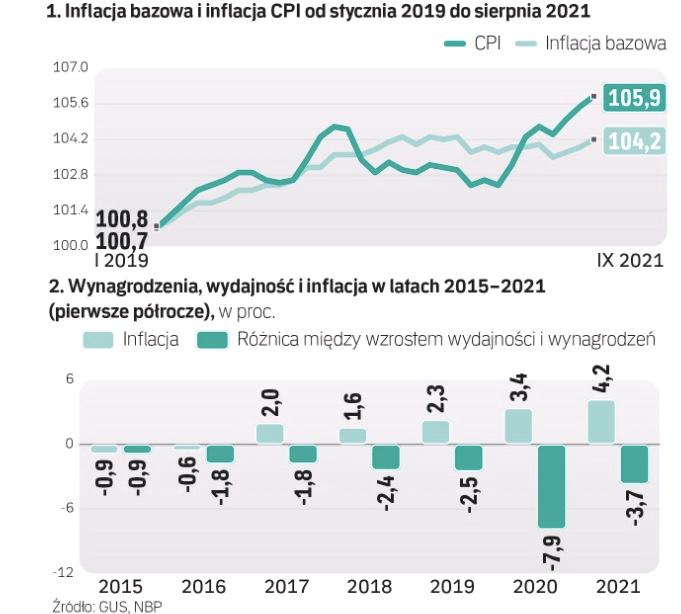

Rozpocznijmy naszą analizę od pokazania procesu narastania presji inflacyjnej, która nie spotkała się z adekwatną reakcją władz monetarnych. Świadczą o tym choćby dane dotyczące tzw. inflacji bazowej i CPI. Według powszechnie dominującej opinii za inflację bazową, która odzwierciedla presję popytową w gospodarce, odpowiedzialny jest bank centralny (RPP). Jak bank centralny wywiązywał się z tego zadania, przedstawiono na wykresie.

Jak wynika z wykresu, inflacja bazowa rośnie podobnie jak CPI. Co więcej, przejściowy spadek CPI od marca 2020 do lutego 2021 wynikał ze spadku cen energii i paliw; inflacja bazowa utrzymywała się cały czas w na poziomie około 4 proc., czyli znacznie powyżej celu inflacyjnego NBP i jednocześnie mniej więcej o 1 pkt proc. powyżej CPI. Od lutego 2021 roku CPI rośnie gwałtownie, co wynika głównie ze wzrostu cen energii i żywności. Trzeba jednak podkreślić, że inflacja bazowa w tym okresie utrzymuje się na poziomie około 4 proc., będąc główną przyczyną wysokiego poziomu CPI. Tak więc wzrost cen energii nałożył się na wysoką inflację bazową, podnosząc ogólny poziom inflacji (CPI) do najwyższego (obok Estonii i Litwy) w całej UE. Wzrost inflacji bazowej nie wziął się jednak znikąd – jest spowodowany czynnikami, na które wpływ ma zarówno rząd, jak i RPP.

Od przejęcia władzy przez Zjednoczoną Prawicę polityka gospodarcza została zmieniona w istotny sposób – wzrost dochodów ludności stał się priorytetem tej polityki. Oczywiście wzrost dochodów ludności jest ze wszech miar godnym pochwały celem polityki gospodarczej. Z jednym zastrzeżeniem – wzrost dochodów ludności, któremu nie towarzyszy odpowiedni wzrost podaży dóbr i usług konsumpcyjnych, w ostateczności musi doprowadzić do przyspieszenia procesów inflacyjnych. Dotyczy to zarówno wzrostu wynagrodzeń, jak i emerytur. Wynagrodzenia nie powinny rosnąć, przynajmniej w dłuższym okresie, szybciej niż wydajność pracy. Z kolei emerytury powinny rosnąć z uwzględnieniem wzrostu PKB. Skoro zarówno wynagrodzenia w sektorze przedsiębiorstw, jak i emerytury w latach 2016–2020 wzrosły podobnie (około 29 proc., przy wzroście PKB o 16,5 proc.), to możemy stwierdzić, że ich wpływ na inflację był podobny. Popatrzmy jednak, jak kształtowały się relacje pomiędzy wzrostem wynagrodzeń, wzrostem wydajności pracy i inflacją. Zależności te ilustrują słupki na kolejnym wykresie.

Na wykresie przedstawiono dane dotyczące inflacji oraz różnicy pomiędzy tempem wzrostu wydajności pracy a tempem wzrostu wynagrodzeń. Szybszy wzrost wynagrodzeń niż wydajności pracy jest źródłem presji inflacyjnej. Cel inflacyjny wyznacza granicę wzrostu wynagrodzeń ponad wzrost wydajności pracy, po przekroczeniu którego presja inflacyjna będzie rosła. Np. przy wzroście wydajności pracy o 1 proc. i wzroście wynagrodzeń o 3,5 proc. inflacja powinna kształtować się na poziomie zbliżonym do celu inflacyjnego (2,5 proc.). Jeżeli wynagrodzenia rosną szybciej, to wtedy wystąpi presja inflacyjna. Im większa jest ta różnica, tym większa presja inflacyjna wystąpi w gospodarce.

Wydajność w tyle

W roku 2015 ceny spadły przeciętnie o 0,9 proc., a różnica pomiędzy tempem wzrostu wydajności pracy i średnich wynagrodzeń wyniosła -0,9 pkt proc., czyli działała deflacyjnie. W kolejnych latach rosła zarówno inflacja, jak i różnica pomiędzy wzrostem wydajności pracy a wzrostem wynagrodzeń. W roku 2020 ceny wzrosły średnio o 3,4 proc., natomiast różnica pomiędzy tempem wzrostu wydajności pracy a tempem wzrostu wynagrodzeń wyniosła -7,9 pkt proc., czyli wydajność pracy pozostawała daleko w tyle za wzrostem wynagrodzeń. Jak można było oczekiwać, towarzyszył temu zdecydowany wzrost inflacji. Wprawdzie w pierwszej połowie 2021 roku relacje te kształtowały się nieco korzystniej, ale trzeba podkreślić, że wynika to z gwałtownego wzrostu PKB w drugim kwartale tego roku; taki wzrost PKB w kolejnych kwartałach nie będzie możliwy. Należy zatem oczekiwać, że w kolejnych kwartałach relacja ta pogorszy się, zwiększając presję inflacyjną. Na taki scenariusz wskazują dane dotyczące wynagrodzeń w lipcu, sierpniu i wrześniu, które wzrastają w tempie około 10 proc. Taki wzrost PKB w trzecim i czwartym kwartale nie będzie możliwy. Różnica pomiędzy tempem wzrostu wydajności pracy a tempem wzrostu wynagrodzeń będzie ujemna i wyniesie co najmniej 5 pkt proc. Chyba że tempo wzrostu wynagrodzeń w czwartym kwartale gwałtownie spadnie, co, uwzględniając sytuację na rynku pracy oraz bieżącą inflację, jest raczej niemożliwe.

Chociaż dynamika wynagrodzeń jest kształtowana w znacznej części w wyniku działania sił rynkowych, to rząd wywiera istotny wpływ na tę dynamikę, głównie poprzez działalność regulacyjną. Decyzje dotyczące wieku emerytalnego czy płacy minimalnej (wzrost o 60 proc. w latach 2015–2020) mają istotny wpływ na sytuację na rynku pracy, w tym także na dynamikę wynagrodzeń. Wzrost wynagrodzeń, który w dłuższym okresie wyprzedza wzrost wydajności płacy, wpływa na inflację zarówno od strony kosztowej (wyższe płace oznaczają wyższe koszty dla przedsiębiorstw) i od strony popytowej (wyższe wynagrodzenia oznaczają wyższy popyt).

Oczywiście oprócz wynagrodzeń czynnikami wpływającymi na inflację są różne elementy polityki socjalnej (500+, podwyżki emerytur i rent, 13. czy 14. emerytury itp.), które także przyczyniają się do wzrostu presji popytowej. Nie jestem przeciwnikiem tych elementów polityki socjalnej, chociaż mam zastrzeżenia co do kształtu niektórych z nich. Problem polega głównie na tym, że transfery do uboższych muszą mieć pokrycie w realnych dochodach. Mityczne uszczelnianie VAT nie wystarcza. Potrzeba bądź to redystrybucji (zwiększenia podatków od lepiej sytuowanej części społeczeństwa), bądź realnego wzrostu dochodu (PKB). To drugie, przy stagnacji liczby osób w wieku produkcyjnym, wymaga silnego wzrostu wydajności pracy, co uwarunkowane jest poniesieniem dużych nakładów na inwestycje unowocześniające aparat produkcyjny. Procesy zachodzące w polskiej gospodarce w ostatnich kilku latach nie napawają jednak optymizmem. Od 2016 roku udział inwestycji w PKB spada, sytuując Polskę w 2020 roku na przedostatnim (przed Grecją) miejscu w Unii Europejskiej (16,6 proc. w 2020 roku). Bez zdecydowanej zmiany priorytetów gospodarczych perspektywy polskiej gospodarki nie są optymistyczne. Obecna władza, wykazująca nadmierną skłonność do wyborczych prezentów, prawdopodobnie nie będzie w stanie przeorientować polityki gospodarczej na bardziej zrównoważoną i zapewniającą stabilny wzrost w dłuższym okresie. To zaś oznaczałoby utrzymanie presji inflacyjnej w najbliższych kwartałach czy latach.

Inflacja zniknie sama z siebie?

W tej sytuacji główna rola w ograniczaniu inflacji przypada NBP. Niestety stanowisko RPP trudno uznać za racjonalne. Presja inflacyjna w polskiej gospodarce narasta od kilku lat, a jej nasilenie nastąpiło na początku 2019 roku. Wyrazem tej presji jest systematyczny wzrost inflacji bazowej, a więc tego składnika inflacji, na który powinien reagować bank centralny. Niestety prezes Glapiński wciąż powtarza, że obecna inflacja ma charakter przejściowy i tak jak pojawiła się niespodziewanie, tak niespodziewanie sama z siebie zniknie.

W medialnym przekazie prezes Glapiński formułuje dwie tezy.

Po pierwsze, że Polska przeżywa najlepszy w swojej historii okres rozwoju gospodarczego – rozumiem, że od 2016 roku, bo przecież wcześniej była w ruinie. Wysoki wzrost gospodarczy musi zaś być okupiony wyższą inflacją.

Po drugie, że wysokiej obecnie inflacji nie da się ograniczyć.

Skoro sytuacja gospodarcza Polski jest tak doskonała, to być może warto byłoby podjąć działania mające na celu ograniczenie inflacji, co wprawdzie w krótkim okresie spowodowałoby spadek wysokiego tempa wzrostu PKB, ale tworzyłoby perspektywy dla stabilnego, zrównoważonego wzrostu w przyszłości.

Obecna RPP, której przewodniczy prezes Adam Glapiński, pełni swoją funkcję od prawie sześciu lat i jej konstytucyjnym obowiązkiem było dbanie o utrzymanie wartości polskiego pieniądza. Gdy RPP rozpoczynała obecną kadencję, mieliśmy w Polsce deflację, gdy ją kończy, inflacja jest najwyższa od 20 lat. Skoro prezes NBP twierdzi, że inflacji w dającej się przewidzieć przyszłości ograniczyć się nie da, to może pogodził się z myślą o bezsilności RPP w pełnieniu konstytucyjnych obowiązków. Niekontrolowana inflacja może powrócić do poziomów sprzed rozpoczęcia transformacji. To byłby czarny scenariusz dla polskiej gospodarki.