- Choć w ostatnich 80 latach roczne tempo wzrostu PKB było w USA średnio o 1 pkt proc. wyższe, niż w Wielkiej Brytanii, stopy zwrotu z akcji w obu krajach były niemal identyczne – zauważają eksperci SG.

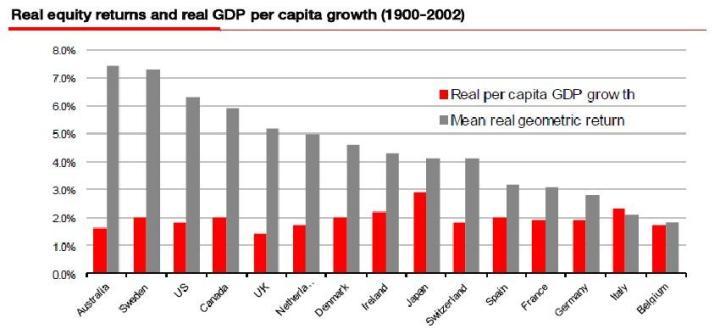

Ten brak zależności między koniunkturą w gospodarce a koniunkturą na giełdzie nie jest anomalią charakterystyczną dla krajów anglosaskich, ale regułą. Ilustruje to poniższy wykres, na którym zestawiono roczne tempo wzrostu PKB per capita i średnie roczne realne (skorygowane o wpływ inflacji) stopy zwrotu z akcji w kilkunastu krajach w latach 1900-2002.

Z wyliczeń zespołu Lapthorne'a wynika, że nawet gdyby inwestorzy dysponowali perfekcyjnymi (sprawdzającymi się w 100 proc.) prognozami dotyczącymi tempa wzrostu gospodarczego w poszczególnych krajach, i na tej podstawie co roku dobierali do portfela akcje z najbardziej dynamicznych gospodarek, strategia ta przyniosłaby im w ostatnich 20 latach stratę rzędu 1 proc. rocznie, a w ostatnich 35 latach niemal 2 proc. rocznie.

Analitycy SG podsuwają kilka możliwych wyjaśnień tego nieintuicyjnego zjawiska. Jak zauważają, wyższe stopy zwrotu uzyskuje się zwykle z inwestycji w atrakcyjnie wycenione akcje. Tymczasem tempo wzrostu gospodarczego jest z reguły w wycenach walorów uwzględnione.

Ponadto, wyniki notowanych na poszczególnych giełdach spółek nie zawsze są uzależnione od koniunktury w rodzimej gospodarce. Przykładu dostarcza parkiet w Helsinkach. W pewnym momencie Nokia, która większość przychodów uzyskuje za granicą, odpowiadała za 80 proc. jego kapitalizacji.

Na koniunkturę na giełdach wyraźnie wpływa też aktywność emitentów - szybki wzrost podaży papierów ogranicza ich stopy zwrotu. Tymczasem w dynamicznie rozwijających się gospodarkach podaż akcji rośnie kilkakrotnie szybciej, niż w gospodarkach dojrzałych.

Z wyliczeń ekspertów francuskiego banku wynika natomiast, że konstruując zdywersyfikowany geograficznie portfel akcji warto kierować się różnicami w wycenach na poszczególnych giełdach i tzw. efektem rozpędu.

Dobierając do portfela tylko walory z giełd o najniższym wskaźniku Cena do Wartości Księgowej (C/WK), w ostatnich 20 latach można było zarobić ponad 6 proc. rocznie, a w ostatnich 35 latach około 2 proc. Nieco gorsze, ale wciąż dodatnie wyniki można było uzyskać kierując się wskaźnikiem Cena do Zysku (C/Z).

Z kolei strategia inwestowania tylko na giełdach, które w poprzednich 12 miesiącach charakteryzowały się wysoką dynamiką wzrostów, pozwalało zarobić odpowiednio ponad 4 i niespełna 6 proc. rocznie.