Nowy rok 2022 będzie rokiem żmudnej pracy na rynku telekomunikacyjnym i (w końcu!) aukcji 5G – przewidują analitycy i eksperci. Po gorącym pod względem dużych transakcji 2021 roku (nie licząc finalizacji przejęcia UPC przez Play) wyciszy się rynek fuzji i przejęć z udziałem telekomów.

Co z Vectrą i T-Mobile

Takiego zdania jest na przykład szef analityków w Haitong Banku Konrad Księżopolski. – Tak naprawdę w branży najciekawsze jest teraz, co stanie się z T-Mobile Polska: w jaki sposób będzie rozwijać się jako operator konwergentny. Wiele osób uważa, że padną sobie w ramiona z Vectrą, ale nie jestem tego taki pewien. Myślę, że operatorzy będą starali się porządkować grupy po transakcjach, które przeprowadzili w 2020 i 2021 r. – mówi Księżopolski.

Najlepiej w branży na walce o klienta wyjdą sieci komórkowe – mówią prognozy. Analitycy przewidują, że z jednej strony będą próbowali nadal szukać oszczędności i upraszczać ofertę. Chociażby tak, jak to robi właśnie Polkomtel, właściciel marki Plus. Wygląda na to, że będzie wygaszać taryfy typu MIX (zobowiązanie do doładowywania telefonu, można kupić jednocześnie telefon). – Klienci korzystający z oferty MIX w Plusie mogą i będą mogli nadal z niej korzystać. Natomiast jeśli chodzi o sprzedaż nowych aktywacji, stawiamy na abonament i usługi na kartę – wyjaśnia Łukasz Krzeski z Plusa.

Ponad milion usług

Operatorzy będą wprowadzać nowe, droższe abonamenty, kusząc konsumenta trwałym i energooszczędnym telefonem komórkowym działającym w sieci 5G, który z powodu kryzysu w produkcji chipów może okazać się towarem trudniej dostępnym niż wcześniej. W mediach społecznościowych już można znaleźć komentarze internautów skarżących się na opóźnienia w dostawie telefonu.

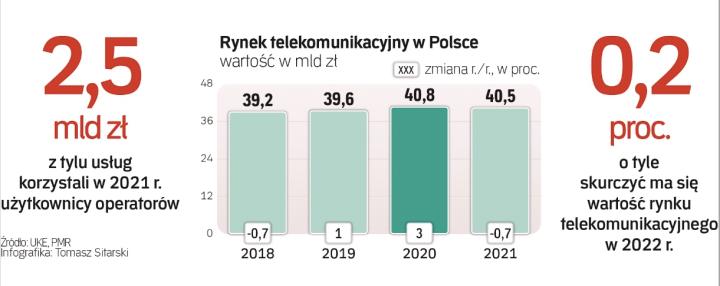

Najnowsze prognozy firmy analitycznej PMR zakładają, że w 2022 r. cały rynek telekomunikacyjny, wart w 2021 r. w sumie 34,5 mld zł, praktycznie nie zmieni wartości – ma się ona obniżyć o 0,2 proc.

Będzie to bilans wzrostu przychodów telekomów ze sprzedaży usług detalicznych i spadku w hurcie, gdzie Unia Europejska wymusiła stopniową obniżkę stawek w rozliczeniach międzyoperatorskich.

Elementem dodatnio wpływającym na przychody operatorów będzie nadal sprzedaż kolejnych usług gospodarstwom domowym i firmom. W końcu 2021 r. – szacuje PMR – korzystano w Polsce w sumie z około 82 mln usług. W 2022 r. liczba ta ma przekroczyć wyraźnie 83 mln, a zdecydowana większość przypadać będzie na usługi abonamentowe: komórkowe, płatną telewizję i internet, szczególnie najszybszy: światłowód i „prawdziwe" 5G w paśmie z oczekiwanej od dawna aukcji.

W płatnej telewizji rok 2022 może być ciekawy. Segment wart ponad 6 mld zł czekają debiuty nowych platform VoD (Disney+, HBO Max). Zbiegną się w czasie ze zmianą standardu nadawania telewizji naziemnej. To może być okazją dla platform płatnych.

Paweł Olszynka dyrektor dywizji ICT w firmie doradczej PMR

Moim zdaniem przekładana od dwóch lat aukcja częstotliwości 3,6 GHz w 2022 roku znajdzie jednak swój finał. Taki scenariusz uznajemy wewnętrznie za najbardziej prawdopodobny. Nie ma miejsca na dalsze przeciąganie alokacji częstotliwości dedykowanych 5G w czasie. Osobny temat to pokryciowe pasmo 700 MHz. O powołaniu hurtowego operatora 5G (całkiem prawdopodobne), podobnie zresztą, jak o możliwości wykluczenia chińskich dostawców (w mojej ocenie mniej), zdecyduje nowela ustawy o KSC. ?