To konsekwencja ogłoszonych we wrześniu kolejnych planów ekspansji tej firmy. Będąca join venture 50:50 firmy Lightsource i koncernu naftowo-energetycznego BP, spółka Lightsource BP zabezpieczyła linię kredytową w wysokości 1,8 mld dolarów w celu budowy kolejnych elektrowni fotowoltaicznych.

Poszukiwania partnera

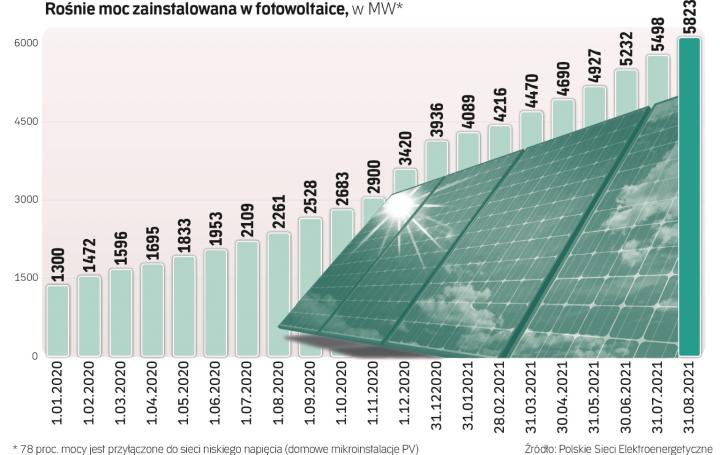

W projektach fotowoltaicznych w woj. lubuskim, dolnośląskim i zachodniopomorskim Lightsource zbuduje dziewięć farm fotowoltaicznych. Ich moce w 2025 r. mają sięgnąć docelowo 2 GW. Połowa z tych projektów ma być zrealizowana do 2022 roku. O skali niech świadczy fakt, że moc zainstalowana w dużych instalacjach PV na koniec 2020 r. wynosiła ledwie 887 MW. Lightsource BP chce zrealizować ten projekt w partnerstwie lokalnym z jedną z obecnych już na polskim rynku firm. Chodzi o obniżenie ryzyk wejścia. Partner już obecny na polskim rynku może zredukować koszty wejścia i oszczędzić długotrwałą ścieżkę prawną.

Firma poszukuje także rynku zbytu dla wytworzonej tutaj energii elektrycznej. Mają to być duzi odbiorcy, którzy zakupią energię w formie coraz popularniejszych nad Wisłą długoterminowych umów na dostawy energii elektrycznej (PPA). Projekty te nie mają jednak jeszcze wygranych aukcji OZE. Jeśli zatem część z nich ma być zrealizowana już za rok, powinny one wystąpić w kolejnych aukcjach OZE zaplanowanych jeszcze na ten rok. Po osiągnięciu pełnej wydajności mają zapewnić wystarczającą ilość czystej energii elektrycznej, aby zabezpieczyć potrzeby energetyczne w 362 870 polskich domach. Patrząc na krajowych potentatów na rynku PV, BP może rzucić wyzwanie PGE. Największa firma elektroenergetyczna w kraju chce do 2030 r. wybudować 3 GW mocy w tym źródle.

Lightsource Renewable Energy powstała w 2010 r., a rok później zbudowała pierwszy park solarny. Przełomowym momentem w rozwoju było wejście w 2017 r. do spółki naftowego giganta BP. Wówczas koncern przejął 43 proc. udziałów w tej spółce, a firma zmieniła nazwę na Lightsource BP. Dwa lata później udział BP zwiększył się do 50 proc. – W tej chwili jesteśmy obecni w 16 krajach, wliczając już w to Polskę. Zatrudniamy dzisiaj 700 osób, ale sądzę, że w 2022 r. będzie to już 1,1 tysiąca i większość naszych pracowników to inżynierowie – powiedział „Rzeczpospolitej" prezes Lightsource BP Nick Boyle.

Pogoda dla słońca

Fotowoltaika jest obecnie najszybciej rozwijającym się źródłem energii odnawialnej. Najlepszym tego przykładem były tegoroczne aukcje OZE. Aukcje dla instalacji wielkoskalowych powyżej 1 MW wygrały głównie instalacje fotowoltaiczne o łącznej mocy zainstalowanej ponad 1,2 GW. Dla porównania lądowe farmy wiatrowe to niespełna 0,3 GW. Rosnąca popularność tego źródła energii to efekt dwóch czynników. Po pierwsze, spada dostępność projektów lądowych farm wiatrowych. Nowe wiatraki nie mogą dostać pozwoleń lokalizacyjnych w związku z ustawą odległościową, która blokuje rozwój nowych farm praktycznie na terenie ponad 90 proc. naszego kraju. Inaczej jest w przypadku fotowoltaiki. Potwierdza to prezes Lightsource BP. – Otoczenie biznesu oceniamy jako zadowalające. Nie ma barier w inwestowaniu, rząd jest otwarty na takie przedsięwzięcia, jest presja na inwestycje w ekologię ze strony Unii Europejskiej, nie mówiąc o tym, że perspektywy wzrostu produkcji energii ze źródeł odnawialnych są doskonałe – skomentował Boyle. W efekcie firmy chcące zarobić na OZE wybierają inne dostępne technologie na rynku, a więc fotowoltaikę. Po drugie, spada cena energii elektrycznej z tego źródła. Minimalna wartość, po której została sprzedana energia z PV w ramach tegorocznych aukcji, wynosiła 209 zł/MWh. To prawie trzy razy mniej niż cena energii na TGE oferowanej na początku października. Energia ze słońca zaczyna być bardziej opłacalna.

Zbliżamy się jednak do granic wytrzymałości systemu energetycznego. Zgodnie z Polityką Energetyczną Polski do 2040 r. polski system przesyłowy za dziesięć lat ma być gotowy do obsługi 5–7 GW mocy w tym źródle. Tymczasem już teraz jest 5,8 GW, a jesteśmy na początku tej dekady. Wielkoskalowe źródła energii to nadal mniejszość w naszym krajowym potencjale. Jednak i te źródła w związku ze swoją niestabilnością będą wymagały rozbudowy sieci dystrybucyjnych i przesyłowych. Przyrost mocy nie nadąża jednak za modernizacją sieci. Resort klimatu i środowiska proponuje, aby zarówno w przypadku domowych mikroinstalacji, jak i większych farm fotowoltaicznych konsumować energię na miejscu, tam gdzie została wytworzona. W przypadku większych farm fotowoltaicznych resort proponuje lokalne klastry energetyczne, które mogłyby na miejscu zarządzać energią i ją bilansować.

Opinia dla „rz"

Grzegorz Wiśniewski, Prezes Instytutu Energetyki Odnawialnej

Branża stoi przed wyzwaniami. Pierwszym wyzwaniem jest kryzys energetyczny i załamanie łańcuchów dostaw. Dostawy komponentów z Chin maleją w związku z pandemią i rosnącymi tam kosztami energii. Ceny komponentów więc rosną. Stanowią one 75 proc. kosztów całej fotowoltaiki. Koszty instalacji więc – zamiast spadać, tak jak do tej pory – mogą rosnąć.

Poza tym pojawić się mogą problemy z ekipami montażowymi. Farmy w systemie aukcyjnym będą powstawać w mniej więcej tym samym czasie – tuż przed upływem maksymalnego, 18-miesięcznego okresu od aukcji do dnia oddania po raz pierwszy energii do sieci. W branży instalacyjnej mogą się pojawić braki kadrowe. Ponadto polskie ekipy nie mają doświadczenia przy projektach o skali 1 GW, ale jedynie przy instalacjach znacznie mniejszych, prosumenckich.

Trzeci element to aukcje. Doprowadziły one do obniżenia kosztów. Należy go utrzymać i zmodyfikować. Paradoksalnie duże instalacje fotowoltaiczne z systemem aukcyjnym mogą być mniej atrakcyjne niż poza nim.

Projekty wygrywające w aukcjach będą realizowane w perspektywie lat, a muszą się liczyć ze wzrostem kosztów instalacji w związku z rosnącymi cenami urządzeń. Dlatego po raz pierwszy duże projekty bez aukcji kupowane są obecnie po wyższej cenie – 150 tys. euro za MWh – niż projekty bez aukcji.