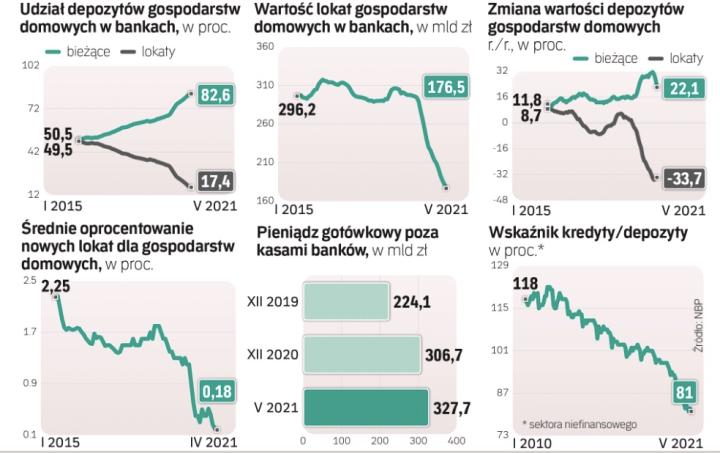

Od początku tego roku z lokat w polskich bankach odpłynęło prawie 33 mld zł i na koniec maja lokaty Polaków w bankach były warte 177 mld zł – wynika z najnowszych danych Narodowego Banku Polskiego.

Czytaj także: Wypłata większej gotówki w banku. Czasem trzeba czekać

To nie jest nowe zjawisko, ale tym razem ubyło też pieniędzy zgromadzonych na depozytach bieżących, czyli na kontach oszczędnościowych i rachunkach bieżących, co zdarza się bardzo rzadko.

Miesiące ubytku lokat

Wycofywanie pieniędzy z lokat trwa od początku pandemii, o czym zdecydowały m.in. obawy o jej skutki gospodarcze i dostępność pieniędzy. Poza tym banki po cięciu stóp procentowych wiosną 2020 r. i po dużym wzroście płynności spowodowanym uruchomieniem tarcz antykryzysowych de facto zlikwidowały ofertę nowych lokat.

Od końca 2019 r. do końca maja bieżącego roku wartość lokat gospodarstw domowych zmalała o prawie 120 mld zł, czyli aż 40 proc. Warto jednak wspomnieć, że już wcześniej lokaty, słabo oprocentowane i mało atrakcyjne w obliczu przyspieszającej inflacji, nie cieszyły się popularnością i więcej pieniędzy trafiało na rachunki bieżące. Pandemia to zjawisko wzmocniła i teraz lokaty stanowią tylko 17,4 proc. oszczędności Polaków w bankach, a depozyty bieżące – pozostałe 82,6 proc. Jeszcze na koniec 2019 r. było to odpowiednio 33 proc. i 67 proc., a w 2015 r. udział ten był równy.

Pieniądze z kończących się lokat trafiały głównie właśnie na rachunki bieżące i z miesiąca na miesiąc przybywało ich po kilka, a nawet kilkanaście, mld zł (część była też wycofywana, głównie wiosną 2020 r., w postaci fizycznej gotówki). Jednak w maju – po raz pierwszy od bardzo dawna – Polacy wycofali pieniądze z rachunków bieżących. Choć niewiele, bo 150 mln zł (łącznie zgromadzono tam prawie 836 mld zł), to jest to duża zmiana wobec poprzednich lat.

W efekcie gospodarstwa domowe w maju wycofały z banków łącznie 5,9 mld zł. Nigdy wcześniej w historii statystyk NBP (prowadzone są od 1996 r.) nie wypłaciły tak dużej kwoty. Ostatnio sumy podobnej wielkości wycofano w czerwcu 2017 r. (4,1 mld zł) i listopadzie 2004 r. (5,2 mld zł).

Gdzie płyną pieniądze

Co przesądziło o wypływie oszczędności z banków? – Wydaje się, że zadecydowały o tym wszystkie czynniki takie jak: większa konsumpcja, zakupy nieruchomości, inwestycje i chęć posiadania gotówki – mówi Marcin Materna, dyrektor działu analiz w Millennium Domu Maklerskim.

Zwraca uwagę, że faktycznie być może więcej Polacy wydali na konsumpcję i zakupy nieruchomości, ale na podbicie skali tych wydatków mógł mieć wpływ czynnik jednorazowy, bo maj przyniósł zniesienie wielu obostrzeń. – Popularność zyskują też z miesiąca na miesiąc obligacje Skarbu Państwa indeksowane inflacją. W warunkach, gdy „podatek inflacyjny" w wysokości ponad 4 proc., wynikający z działań NBP, a raczej ich braku, zmniejsza realną wartość depozytów, jest to decyzja łatwa do wytłumaczenia – lepiej kupić coś dzisiaj niż za rok, gdy będzie droższe – mówi Materna. Inflację nazywa swego rodzaju podatkiem od depozytów, wielokrotnie wyższym niż ten od zysków z oprocentowania lokat. Od roku średnie oprocentowanie nowych lokat to ledwie 0,2 proc. w skali roku. Inflacja zaś sięga 4 proc.

– W mediach pojawia się coraz więcej doniesień, że gotówka traci na wartości, i to zaczyna przemawiać do Polaków. Stąd pewnie zwyżki cen aut, nieruchomości, swoje pięć minut ma nawet rynek sztuki czy tak niszowy jak kolekcjonerski – uważa Materna.

Banki poprawią ofertę?

W ujęciu rok do roku depozyty Polaków urosły o 6 proc., za sprawą solidnego wzrostu z poprzednich miesięcy, i są warte już ponad 1 bln zł. To o ponad 100 mld zł więcej niż przed pandemią.

– Do tego majątek trzymany w ramach detalicznych obligacji skarbowych urósł w tym czasie o prawie 21 mld zł, a w gotówce posiadamy o ponad 101 mld zł więcej niż przed pandemią. Już biorąc pod uwagę tylko te trzy popularne rozwiązania, epidemiczne oszczędności Polaków można szacować na ponad 220 mld zł. Czas pokaże, jak duża część z nich trafi na konsumpcję, dokładając się do odbudowy gospodarki – dodaje Bartosz Turek, główny analityk HRE Investments.

Czy majowy odpływ depozytów może być punktem zwrotnym i banki niebawem znów zaczną starać się o pozyskanie depozytów?

– Czy to jest już trend czy tylko chwilowa zamienność – trudno powiedzieć. W połowie 2020 r. także spadły depozyty, choć nie w takiej skali. Odpływ oszczędności gospodarstw domowych przyniosły dopiero ostatnie dane i nie można na ich podstawie stawiać jeszcze tezy o zmianie trendu – mówi ekspert Millennium DM.

Zwraca uwagę, że nadpłynność banków jest wciąż spora: relacja kredytów do depozytów obniżyła się w maju do 79,4 proc., czyli najniższego poziomu od lutego 2006 r., a dodatkowo nadal depozyty rosną szybciej niż kredyty (słaby jest popyt firm na finansowanie, nadal szybko puchną ich depozyty).

– Jeszcze dziesięć lat temu w sektorze widać było zdecydowaną przewagę kredytów nad lokatami. Większość Polaków nie ma wiedzy ani chęci, aby inwestować pieniądze, a tylko w tym kierunku mogłyby odpłynąć znaczne sumy depozytów, a akcja kredytowa idzie dość słabo. Ruszyła konsumpcja, być może z obawy przed inflacją, ale na niedobór depozytów banki jeszcze przez jakiś czas nie będą mogły narzekać. Same częściowo są odpowiedzialne za spadek ich dynamiki, promując ofertę funduszy inwestycyjnych – dodaje ekspert Millennium DM. To oznacza, że nie ma co liczyć (przy obecnych stopach procentowych) na wskrzeszenie oferty lokat.