O stworzenie deweloperskiego funduszu gwarancyjnego, z którego wypłacane będą pieniądze klientom upadających firm, od lat zabiegał Urząd Ochrony Konkurencji i Konsumentów. Teraz projekt nabrał tempa. Ma trafić do Sejmu.

Zgodnie z obowiązującą ustawą deweloperską wpłaty kupujących mieszkania na etapie budowy trafiają na rachunki powiernicze – otwarte albo zamknięte. W tym pierwszym przypadku pieniądze są wypłacane deweloperowi stopniowo, zgodnie z postępami na budowie. Przy rachunku zamkniętym – po jej zakończeniu.

Od tych wpłat firmy miałyby odprowadzać składkę. W przypadku otwartych rachunków – maksymalnie 2 proc. wartości lokalu, przy zamkniętych – 0,2 proc. Ostateczną wysokość określi rozporządzenie.

Ochrona czy podatek

Marcin Krasoń, ekspert obido.pl, nie ma wątpliwości, że dodatkowa opłata zostanie przeniesiona na kupujących. – To normalna praktyka. Tak było w przypadku podatku cukrowego, a wcześniej bankowego – mówi. – Oczywiście, nie będzie to skokowy wzrost cen o jedną czwartą, ale można się spodziewać 1, może 2 proc.

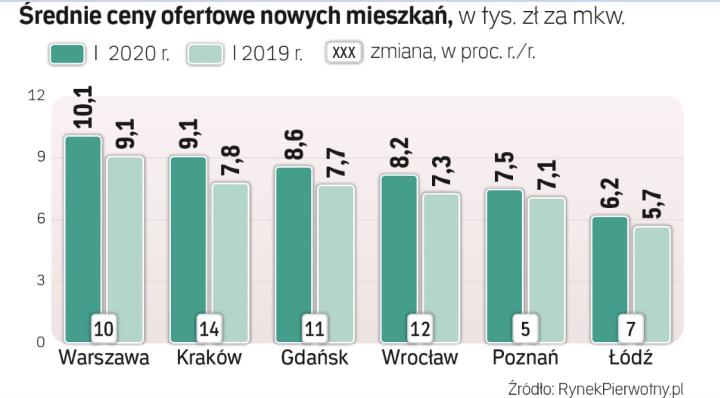

Rewolucji ekspert nie przewiduje. – Ceny mieszkań i tak rosną mimo pandemii – zauważa. Z danych portalu RynekPierwotny.pl wynika, że nowe lokale w ciągu roku zdrożały od 5 proc. w Poznaniu, do 14 proc. w Krakowie.

Krasoń podkreśla, że branża deweloperska jest jedną z tych, które w czasie pandemii poradziły sobie najlepiej. – Nie było zwolnień, utrzymano ciągłość pracy na budowach, dzięki czemu mieszkania sprzedawały się lepiej, niż spodziewała się większość obserwatorów. Chyba w nagrodę branża dostaje nowy podatek, bo trudno tę składkę nazwać inaczej – komentuje. – Państwo powinno chronić słabszą stronę transakcji, a taką w zestawieniu z deweloperem, bankiem czy innym dużym podmiotem jest konsument. Pytanie, czy podniesienie cen jest dobrym rozwiązaniem. Temu samemu służą przecież rachunki powiernicze. Jeśli ktoś uważa, że nie spełniają swojej roli, to warto to naprawić.

Mateusz Bromboszcz, wiceprezes zarządu ds. prawnoadministracyjnych w spółce deweloperskiej Atal, ocenia, że fundusz gwarancyjny jest zbędny. – Rynek jest stabilny, a dotychczasowa praktyka nie wykazała żadnych słabych punktów w systemie zabezpieczeń, jakie na mocy dotychczasowej ustawy deweloperskiej stosują duże firmy – podkreśla. – Wprowadzenie funduszu, szczególnie w obliczu pandemii, oznacza kolejne utrudnienia w i tak skomplikowanym już procesie deweloperskim. Od zakupu działki do umowy przeniesienia własności lokalu mija średnio ok. czterech–pięciu lat. Inwestycja jest więc narażona na zmiany wynikające nie tylko z wahań cen materiałów budowlanych, ale i zmian legislacyjnych.

Waldemar Wasiluk, wiceprezes spółki Victoria Dom, uważa, że wpływ na wzrost cen będzie miała nie tylko 2-proc. składka. – W przypadku rachunku zamkniętego byłaby mniejsza, ale gdy środki klientów zostaną zamrożone na tym rachunku, deweloperzy będą musieli ponieść dodatkowe koszty związane z większym udziałem finansowania bankowego i dłużnego – mówi. – Składki na fundusz należałoby więc potraktować jako dodatkowy komfort, za który ostatecznie zapłaci klient.

Swego czasu UOKiK chciał likwidacji rachunków powierniczych bez zabezpieczeń. – Może warto wrócić do tego pomysłu? Albo nałożyć opłatę tylko na mniej bezpieczne rachunki? – zastanawia się Marcin Krasoń.

A Mateusz Bromboszcz dopowiada, że celem ustawodawcy jest być może wymuszenie korzystania z zamkniętych rachunków. – Ich stosowanie jest możliwe przy założeniu, że deweloper ma zewnętrzne źródło finansowania inwestycji i może się obyć bez pieniędzy nabywców. W praktyce grono deweloperów mogących korzystać z emisji obligacji jest ograniczone, stąd stosowanie tego środka zabezpieczenia oznaczać będzie konieczność pozyskania kredytu przy określonych kosztach podrażających całą inwestycję – mówi. – Nie bez znaczenia są także realne możliwości udzielania kredytów przez banki komercyjne. Limity dla branży deweloperskiej są mniejsze niż obecna roczna wartość całego tego rynku.

Nie bać się dziury

Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl, przypomina, że pierwsze założenia projektu mówiły o 5- i 1- proc. składkach. – Byłoby to zabójcze dla rynku – mówi. – Podczas konsultacji branża deweloperska postulowała obniżenie maksymalnej stawki do 2 proc. Projekt z 2- i 0,2-proc. składką wydaje się korespondować z oczekiwaniami.

Zdaniem Jędrzyńskiego instytucja funduszu nie powinna w odczuwalny sposób wpływać na ceny mieszkań. – Wpłaty prawdopodobnie nie będą przekraczać 1 proc. – ocenia.

A tyle, jak twierdzi, firmy mogą zdjąć z marży. – W zamian klienci zyskają już praktycznie stuprocentowe bezpieczeństwo. Zwiększy to zaufanie do rynku pierwotnego, przyciągając tych, którzy, obawiając się zakupu dziury w ziemi, wybierali rynek wtórny – mówi analityk.

A Marcin Krasoń widziałby np. takie rozwiązanie: po zakończeniu inwestycji z sukcesem część składki wraca do dewelopera, część przechodzi do funduszu na wypadek ewentualnych bankructw.

Bartosz Turek główny analityk HRE Investments

Przez dziewięć lat działania ustawy deweloperskiej mieliśmy kilka przykładów, które pokazały, że ochrona nabywców nowych mieszkań nie jest pełna. Deweloperski fundusz gwarancyjny jest propozycją, aby kupujący byli chronieni jeszcze lepiej. Za taką ochronę będą musieli zapłacić. Nie ulega wątpliwości, że deweloperzy przerzucą dodatkowe koszty na klientów. Ceny mieszkań będą miały kolejny powód, aby wzrosnąć. O ile? To zależy, czy firma stosuje rachunek zamknięty czy znacznie bardziej popularny – otwarty. Projektodawca utrzymywał, że nie będą stosowane maksymalne stawki. Szacuję, że przeciętny lokal zdrożeje maksymalnie o kilka tysięcy złotych. Najbardziej prawdopodobna jest podwyżka o 2–4 tys. zł.