Według informacji „Rzeczpospolitej" przy okazji prac rządu nad nową koncepcją programu Mieszkanie+ pojawiły się głosy, że rynek być może potrzebuje schłodzenia, np. w postaci obostrzeń przy udzielaniu kredytów hipotecznych – mogłaby to być rekomendacja KNF. Urząd poinformował nas, że nie prowadzi takich analiz. Jest też świadomość konieczności usprawnienia przepisów, by prywatni deweloperzy mogli budować więcej – dotychczasowe inicjatywy (specustawa przezwana lex deweloper) nie zdały egzaminu.

Czytaj także: Rząd na tropie bańki mieszkaniowej

Czy można mówić o narastaniu bańki w Polsce?

Czytaj także: Spuszczanie powietrza z bańki

Skąd wzrost cen?

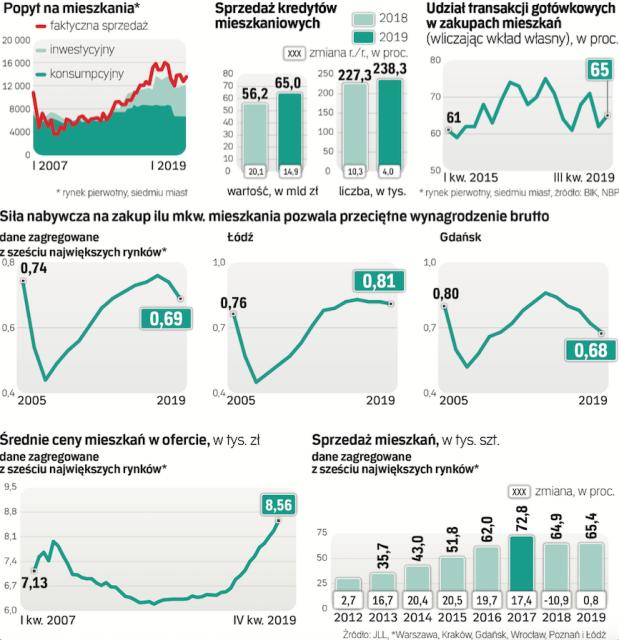

W latach 2013–2017 sprzedaż mieszkań na sześciu głównych rynkach rosła w tempie prawie 18 proc. rocznie. Mimo to od 2013 r. do połowy 2017 r. średnie ceny lokali wzrosły o zaledwie 6,5 proc. W 2018 r. sprzedaż skurczyła się o 11 proc. i w 2019 r. się ustabilizowała, tymczasem ceny od połowy 2017 r. do końca 2019 r. poszły w górę o aż 29 proc. Dlaczego? W połowie 2017 r. kumulacja boomu we wszystkich częściach budownictwa przełożyła się na skokowy wzrost cen wykonawstwa. Deweloperzy przerzucili te koszty wprost na klientów. Spadek sprzedaży to skutek kłopotów z wprowadzaniem nowych projektów do oferty, a nie odstraszających cen.

Czytaj także: No i gdzie jest ta bańka mieszkaniowa

Kazimierz Kirejczyk, wiceprezes JLL, podkreśla, że o bańce można mówić wtedy, gdy wysoki popyt nie jest równoważony równie wysoką podażą. Dziś popyt jest wspierany niskimi, realnie ujemnymi stopami procentowymi, a deweloperzy mają problem z dostępem do gruntów i wydłużającymi się procedurami administracyjnymi. – Nie zapowiada się, by rządzący sprawili, że w Polsce będzie budowanych więcej mieszkań. Zamiast ograniczać popyt, decydenci powinni się skoncentrować na rozwiązaniach zwiększających elastyczność podaży realizowanej przez sektor prywatny – mówi Kirejczyk i dodaje, że należałoby też stworzyć atrakcyjną alternatywę dla długoterminowego lokowania w rynek nieruchomości – np. fundusze REIT.

Zdaniem Kirejczyka trudno mówić o rozdawaniu kredytów lekką ręką. – Niepokój może jednak budzić brak wyraźnego rozdzielenia pożyczek typowo hipotecznych od kredytów na finansowanie zakupu inwestycyjnego. Rozwiązaniem mogłoby być weryfikowanie przeznaczenia pożyczki przez banki, podobnie jak w przypadku kredytów inwestycyjnych dla przedsiębiorców. Ocena ryzyka oparta na elementarnym biznesplanie, wyższy poziom wpłaty własnej czy konieczność przedstawienia profesjonalnej oceny, np. rzeczoznawcy majątkowego, pozwoliłyby ochłodzić entuzjazm niedoświadczonych inwestorów – mówi ekspert.

– Cieszy fakt, że decydenci dostrzegli powagę sytuacji – uważa Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. – KNF od dawna zwraca uwagę na pewne niepokojące zjawiska, jak zbyt wysokie limity zdolności kredytowej względem zarobków i uwzględnianie niskiego buforu bezpieczeństwa na wypadek wzrostu stóp procentowych. Niepokoi też, że część inwestorów skłonna jest posiłkować się kredytem mieszkaniowym ze zmiennym oprocentowaniem, bardzo optymistycznie szacując przyszłe zyski z najmu – dodaje. Jego zdaniem czynnikiem ryzyka jest też wyższa inflacja skutkująca wzrostem nominalnych cen mieszkań.

– Nawet przez dwa, trzy kolejne lata mogą się utrzymać inne czynniki sprzyjające narastaniu bańki. Mowa o dalszej stabilizacji stóp procentowych, niskiej stopie bezrobocia oraz imigracji zarobkowej do większych miast – podsumowuje Prajsnar.

Banki już reagują

– Jeśli wzrost cen nieruchomości będzie nadal postępował, co nie jest przesądzone, zwiększy się ryzyko powstania bańki na rynku mieszkaniowym. Jest się nad czym zastanawiać, tym bardziej że wartość kredytów mieszkaniowych rośnie szybciej niż ich liczba – mówi Michał Sobolewski, analityk DM BOŚ.

W 2019 r. sprzedaż hipotek zwiększyła się o 14,9 proc., do 65 mld zł w ujęciu rocznym – wynika z danych Biura Informacji Kredytowej. Nowych umów przybyło o 4 proc., czyli 238,3 tys. To oznacza, że wzrost wartości sprzedaży napędzany był głównie rosnącą o 10 proc. średnią kwotą kredytu (wyniosła 272,8 tys. zł). To jednak niższe tempo niż w 2018 r., gdy średnia kwota rosła w dwucyfrowym tempie, co może wskazywać, że ceny mieszkań nie puchną już tak szybko. Prognoza BIK na ten rok zakłada wzrost sprzedaży hipotek o około 10 proc. w porównaniu z rokiem 2019, do ponad 70 mld zł.

NBP wskazuje, że zwiększa się inwestycyjny popyt na mieszkania, a konsumpcyjny pozostaje stabilny (udział to odpowiednio 43 i 57 proc.). – Ważne jest jednak, że zakupy inwestycyjne nie są napędzane głównie kredytami, ale zakupami za gotówkę – zwraca uwagę Sobolewski.

Potwierdzają to szacunki NBP. Ponad 3,8 mld zł warte były mieszkania kupione za gotówkę w III kwartale 2019 r. tylko w siedmiu miastach Polski i jedynie na rynku pierwotnym. Jeśli uwzględnimy pieniądze angażowane jako wymagany wkład własny do kredytu, okaże się, że gotówka stanowiła 65 proc. środków, które trafiły do deweloperów w tych największych miastach. Wskaźnik ten ostatnio nawet się nieco obniżył wobec rekordowych 75 proc. z końca 2017 r. W obliczu wciąż niskich i przynoszących realną stratę lokat bankowych klienci szukają alternatywy. Wybór pada więc głównie na bezpieczne w ich percepcji mieszkania. Wynagrodzenia od kilku lat rosną po 6–7 proc. rocznie, neutralizując efekt zaostrzania polityk kredytowych przez banki oraz widocznych w ostatnich miesiącach podwyżek marż mających rekompensować większe ryzyko, a stopy procentowe pozostają na rekordowo niskim poziomie od paru lat – to wszystko sprzyja zaciąganiu kredytów.

– Trudno ocenić, czy banki powinny zaostrzać politykę kredytową w zakresie hipotek. Wyniki ankiet NBP wskazują, że robią to systematycznie od dłuższego czasu, same kontrolują własne ryzyko. Banki informują, że bieżąca sprzedaż hipotek nie jest napędzana kredytami na drugą i kolejną nieruchomość, co wskazywałoby na ryzyko nadmiernego zakredytowania – dodaje Sobolewski.

Prognozy są różne. Niektórzy twierdzą, że wolniejszy w tym roku wzrost gospodarczy i wynagrodzeń oraz stopniowo spadająca rentowność wynajmu mieszkań przyhamują nieco popyt na lokale. Jednak napędzać go będzie dalsze wypychanie pieniędzy z lokat, bo banki i tak będą mieć odpowiednią płynność, nadal więc będą ciąć oprocentowanie lokat.

Opinia dla „rz"

Bartosz Turek, główny ekonomista HRE Investments

Mieszkania musiałyby zdrożeć jeszcze o 120 proc., abyśmy mówili o bańce na rynku mieszkaniowym na miarę tej sprzed ponad dekady.

Obecna koniunktura na rynku mieszkaniowym ma mocne oparcie w rosnących dochodach Polaków, którzy częściej kupują mieszkania za gotówkę niż na kredyt.

Interwencja na rynku kredytów hipotecznych byłaby o tyle zaskakująca, że już od kilku kwartałów banki same z siebie zaczęły ograniczać podaż kredytów.