Marka Piotr i Paweł jest w polskim handlu znana wciąż bardzo dobrze, choć nigdy nie była to firma z czołówki listy największych sprzedawców detalicznych. Wywodząca się z Poznania spółka obecna jest w największych miastach, zaś największe zagęszczenie placówek ma z racji pochodzenia właśnie w Wielkopolsce. Sieć skurczyła się też o sklepy przejęte wcześniej przez Carrefour czy Biedronkę. Mimo to nowy właściciel chce z niej zupełnie zrezygnować.

Pod koniec kwietnia umowę na jej zakup podpisała pochodząca z RPA spółka Spar, która zdradza „Rzeczpospolitej" swoje plany związane z polską firmą. Oczywiście czas i i forma ich realizacji zależą od zgody UOKiK na transakcję oraz rozstrzygnięć sporu o licencję na markę Spar, toczonego z poprzednim franczyzobiorcą w Polsce. Wyroku sądu w Amsterdamu można spodziewać się w ciągu kilku najbliższych tygodni.

Carrefour też kupuje sklepy Piotr i Paweł

– Najprawdopodobniej wszystkie sklepy sieci Piotr i Paweł zostaną przekształcone w Eurospar lub Spar. Proces zmiany marki zajmie kilka miesięcy, a inwestycje w podniesienie jakości tych sklepów następne pięć lat – mówi Rob Philipson, odpowiedzialny za polski rynek z ramienia Spar Group Ltd.

– Wszystkie obecne sklepy staną się częścią sieci Spar i aktualnie nie przewidujemy zamknięcia kolejnych sklepów Piotr i Paweł – dodaje. Firma nie przewiduje też dodatkowych zwolnień pracowników, choć mocno się zmieni. Prawdopodobnie zniknie za to w obecnym kształcie sklep internetowy marki, jeden z pionierów i swego czasu nawet lider zakupów spożywczych online w Polsce.

Biedronka kupuje pierwsze sklepy Piotr i Paweł

– Decyzja w tej kwestii zostanie podjęta po uzyskaniu stosownych zgód urzędów. Najprawdopodobniej sklep internetowy będzie nadal funkcjonował pod zmienioną marką – dodaje Rob Philipson.

Duże zmiany w sieci

Spar oczywiście szykuje zmiany w ofercie swoich placówek, chce rozbudować ofertę marek własnych. Rozważana jest także mocna rozbudowa sieci centrów logistycznych o nowe obiekty w Warszawie oraz w Krakowie, aby poprawić efektywność usług dystrybucyjnych i logistycznych.

Firma chce się w Polsce rozwijać w modelu franczyzowym, będzie więc poszukiwać partnerów prowadzących sklepy spożywcze, chcących działać pod marką Spar w różnych wariantach. Od Spar Express przez średniej wielkości Spar po duży Eurospar i największy – Interspar.

Zniknięcie Piotr i Pawła to także definitywny koniec segmentu delikatesowego w Polsce, wcześniej taki los spotkał Almę oraz Bomi. To jasny dowód, że najwidoczniej ten segment rynku jest niepotrzebny, a towary premium konsumenci z powodzeniem kupują w innych sieciach, a coraz częściej w internecie.

Za marką też raczej nie będą tęsknić, ponieważ statystyczny Polak odwiedza sklep spożywczy przynajmniej raz dziennie i są to standardowo 3–4 sieci.

– Polacy, wybierając sklep spożywczy, kierują się przede wszystkim dogodną lokalizacją, dobrą jakością produktów oraz atrakcyjnymi cenami. Czy sentyment do odchodzącej marki przechodzi na nowego najemcę lokalu? W tym kontekście pojawia się pytanie o nastawienie emocjonalne do nowej marki, ponieważ to ono w pierwszym momencie będzie miało decydującą rolę, a związane jest z ogólnym wizerunkiem sieci oraz wcześniejszymi doświadczeniami – mówi Mariusz Pyc, client service director w firmie badawczej Open Research.

– Współcześni klienci dokonują zakupów spożywczych w kilku różnych sklepach, które są w pobliżu ich domu lub pracy. Dzielą koszyk gospodarstwa domowego w zależności od misji i okazji zakupowej oraz asortymentu oferowanego przez dany sklep – dodaje.

Jego zdaniem, jeśli nowy najemca przekona do siebie lokalnych klientów od pierwszych dni (ofertą, asortymentem, obsługą, atmosferą) – ma szansę na zbudowanie długotrwałej relacji z kupującymi.

Biedronka na fali

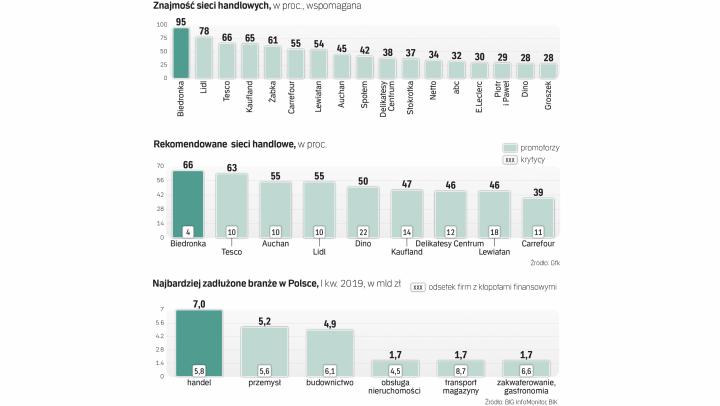

Do marki Piotr i Paweł sentyment był spory, znało ją 29 proc. ankietowanych w badaniu Gfk – to nawet o 1 pkt proc. więcej niż Dino czy Groszek, dysponujące jednak znacznie większą liczbą sklepów. – Niezmiennie najbardziej znaną siecią handlową jest Biedronka, którą jako pierwszą z pamięci wymieniał niemal co drugi nabywca, a prawie cała populacja (95 proc.) wykazywała się znajomością wspomaganą tej sieci – mówi Szymon Mordasiewicz, commercial dyrektor w GfK.

– Na drugim miejscu uplasował się inny dyskont – Lidl z 78-proc. poziomem znajomości wspomaganej. Kolejne lokaty należą do dwóch innych operatorów sklepów wielkopowierzchniowych – Tesco i Kaufland, a pierwszą piątkę zamyka sieć Żabka ze znajomością wspomaganą na poziomie 60 proc. – dodaje.

Zmiana właściciela Piotra i Pawła pokazuje również, że popyt na firmy handlowe wciąż jest spory. I to mimo problemów np. z niedzielnym handlem. Sieć wpadła w kłopoty jeszcze w 2017 r., w marcu jako pierwsi napisaliśmy w „Rzeczpospolitej", że lista firm chętnych do przejęcia poznańskiej sieci jest długa.

Były to oczywiście największe sieci już obecne w Polsce, jak Biedronka, Carrefour czy Auchan, ale dokumenty informacyjne pobierały także firmy z Azji czy Afryki, a transakcję ostatecznie sfinalizowała spółka z RPA. Także sprzedaż Żabki, która należy do funduszu CVC z USA, wzbudziła na rynku kapitałowym duże zainteresowanie.

Piotr Grauer dyrektor w grupie Deal Advisory w KPMG w Polsce

Polski rynek handlowy podlega wciąż procesom akwizycyjnym. Właściciele każdorazowo podejmują decyzję, czy zostawiają markę sklepów na rynku, czy zmieniają na nową. Ma na to wpływ wiele czynników, jak rozpoznawalność i siła marki na rynku, spójność formatu sklepu z marką czy przywiązanie klienta. Z punktu widzenia tego ostatniego szyld ma znaczenie, ale ważniejsza jest sama lokalizacja, wielkość sklepu i wystrój, a przede wszystkim oferta produktowa i cenowa.

Sieci jest za dużo

Jeszcze kilka lat temu – poza amerykańskim Walmartem – w Polsce działała cała światowa czołówka sieci handlowych. Jednak od tego czasu sytuacja zaczęła się zmieniać. Z Polski zniknęły już tak znane w innych krajach szyldy, jak Geant, Leader Price, Ahold, Billa czy Real. Zapewne ten trend się utrzyma, ponieważ polski rynek, mimo szeregu zmian, wciąż jest bardzo rozdrobniony. Jednak nie ma co liczyć na szybkie zmiany, raczej na powolną ewolucję. W krajach Europy Zachodniej, ale nawet naszego regionu, jak Czechy, Słowacja i Węgry, sieci handlu nowoczesnego dominują, odpowiadając za 70–80 proc. rynku. Do tego na rynku działa ich góra po kilka. W Polsce nie dość, że handel tradycyjny ma nadal ok. 40–45 proc. rynku, to w ramach części kontrolowanej przez duże sieci graczy wciąż jest kilkunastu.