GetBack, który tydzień temu złożył wniosek o otwarcie postępowania układowego, stwierdził, że gdyby doszło do jego upadłości, oznaczałoby to stratę ponad 75 proc. środków zainwestowanych w jego obligacje przez kilka tysięcy osób fizycznych. To „z dużą dozą prawdopodobieństwa doprowadzić może do poważnych perturbacji na rynku obligacji korporacyjnych", polegających na pojawieniu się problemów z refinansowaniem takiego długu przez niektóre firmy, co „skutkować może koniecznością otwierania (...) postępowań restrukturyzacyjnych, a w skrajnych przypadkach upadłościowych" – czytamy we wniosku.

Perturbacje już są

– Problemy GetBacku obniżą zaufanie do obligacji korporacyjnych wśród inwestorów detalicznych. Nie zgadzam się, że momentem, który wywoła perturbacje na rynku, byłaby upadłość GetBacku. Te perturbacje już występują, a dalszy przebieg zdarzeń, wpływający na to, ile środków będą w stanie odzyskać inwestorzy, może je potęgować lub osłabić, ale będzie mieć znaczenie przede wszystkim dla obligatariuszy GetBacku. Postrzeganie ryzyka związanego z obligacjami jako klasą aktywów już się zmieniło – przekonuje Szymon Jędrzejewski, dyrektor departamentu inwestycji kapitałowych w NWAI DM.

Zwraca uwagę, że już teraz widać spadki cen obligacji niektórych emitentów, najczęściej kierujących papiery do drobnych inwestorów. – Tym bardziej zatem można się spodziewać, że ta grupa niechętnie będzie obejmować nowe emisje obligacji przedsiębiorstw. Może to oznaczać większe trudności w uplasowaniu emisji przez te domy maklerskie, które kierują emisje głównie do osób fizycznych, zwłaszcza jeśli to ich klienci sparzyli się na GetBacku. Nie oznacza to, że te firmy zostaną zupełnie odcięte od finansowania obligacyjnego, ale będą musiały po prostu znaleźć inną grupę nabywców, co pewnie nie wszystkim się uda – dodaje.

– Inwestorzy instytucjonalni są bardziej asekuracyjni i wstrzymują się z zakupami na rynku pierwotnym ze względu na chęć budowania większej poduszki płynnościowej. Powodem jest też oczekiwanie podwyższenia rentowności niektórych obligacji i ewentualne atrakcyjne zakupy na rynku wtórnym w przypadku większej podaży. To zdecydowanie nie sprzyja nowym emisjom, w szczególności podmiotów, które są obarczone choć trochę wyższym ryzykiem kredytowym lub gorszym nastawieniem wobec ich branży – mówi Krzysztof Dziubiński, członek zarządu DM Navigator. Dlatego na razie oczekuje raczej rynku inwestorów niż emitentów, ale zakłada, że ze względu na ilość oszczędności w gospodarce w średnim terminie sytuacja rynku obligacji się unormuje.

Silni sobie poradzą

Zdaniem Jędrzejewskiego z rynkiem inwestora, czyli znaczącym wzrostem kuponów i trudniejszymi warunkami dla emitentów, możemy mieć do czynienia w segmencie, który był zdominowany przez inwestorów detalicznych. To on najbardziej ucierpi na problemach GetBacku. – Charakteryzuje się on przede wszystkim wyższym ryzykiem, nieakceptowalnym dla instytucji. Inwestorzy profesjonalni, z nielicznymi wyjątkami, nie mieli obligacji GetBacku, bo zapewne postrzegali jego papiery jako zbyt ryzykowne. Skoro ich kryteria selekcji zdały w tym przypadku egzamin, to nie sądzę, aby dostrzegali potrzebę ich znaczącej zmiany – argumentuje ekspert NWAI DM. Ale zastrzega, że po ograniczeniu podaży kapitału od drobnych inwestorów firmy będą musiały ostrzej rywalizować o kapitał instytucjonalnych inwestorów, co pogorszy ich pozycję negocjacyjną.

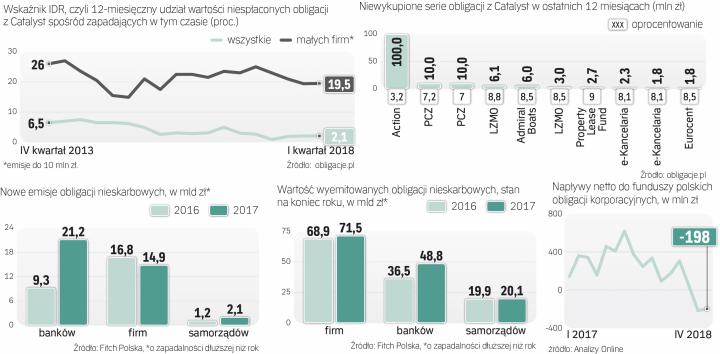

Poza tym odwrót osób fizycznych od rynku obligacji firm może też zmniejszyć ich skłonność do powierzania swoich pieniędzy funduszom obligacji, co w efekcie może wpłynąć na mniejszy i bardziej selektywny popyt instytucji na dług firm. W kwietniu z funduszy polskich obligacji korporacyjnych klienci wycofali blisko 200 mln zł – wynika z danych Analiz Online. To odwrócenie trendu, bo ta grupa funduszy, ciesząca się dużą popularnością w ostatnich latach, zanotowała odpływ już drugi miesiąc z rzędu – w marcu wycofano 213 mln zł.

– Jednak nie sądzę, aby to zjawisko mogło mieć tak dużą skalę, by emitenci spełniający kryteria profesjonalnych inwestorów, będący w dobrej kondycji finansowej, mieli problemy z rolowaniem długu czy nową emisją na przyzwoitych warunkach – uważa Jędrzejewski. Pozytywną informacją dla rynku obligacji jest fakt, że oprocentowanie lokat ledwie przewyższa inflację, oszczędności Polaków rosną, ale nie mają wiele alternatyw inwestycyjnych poza rozgrzanym rynkiem mieszkaniowym i giełdą, od której stronią.

– Problem z refinansowaniem obligacji mogą mieć emitenci bardziej ryzykowni, w szczególności ci, których papiery były oferowane głównie inwestorom detalicznym i to przez podmioty zaangażowane w plasowanie obligacji GetBacku, których reputacja i bazy klientów zostały nadszarpnięte. Nie spodziewam się perturbacji dla całego rynku, ale zdecydowanie podwyższonego ryzyka dla najmniejszych i najbardziej ryzykownych spółek. One będą mieć największe problemy z alternatywnymi źródłami refinansowania obligacji – mówi anonimowo jeden z ekspertów.

Opinie

Piotr Żółkiewicz, zarządzający funduszem Zolkiewicz & Partners Inwestycji w Wartość FIZ

Sprawa GetBacku przypomniała, że na rynku nie ma „darmowych obiadów". Jeśli firma oferuje oprocentowanie o wartości kilku, a nawet kilkunastu procent, musi za tym stać ryzyko. Obligacje korporacyjne to nie substytut lokaty, tylko instrument narażony na ryzyko utraty wszystkich zainwestowanych środków. Spodziewam się, że w najbliższym czasie „efekt GetBacku" zmniejszy apetyt na fundusze dłużne, a część bardziej nerwowych inwestorów wycofa swoje środki z funduszy obligacji korporacyjnych. Należy pamiętać, że niezabezpieczone obligacje w długim terminie nie są instrumentem bardziej bezpiecznym niż akcje, a jedynie są instrumentem o mniejszej zmienności. Za ten brak zmienności płaci się niższymi zyskami.

Krzysztof Dziubiński, członek zarządu Domu Maklerskiego Navigator

Problemy GetBacku już negatywnie wpływają na rynek obligacji korporacyjnych. Dzieje się tak nawet pomimo niedużej kwoty zaangażowania funduszy dłużnych w obligacje tej spółki, czyli około 235 mln zł na koniec 2017 r., z czego 172 mln zł w funduszach przez TFI i 63 mln zł w OFE. Wyłączając z tej kwoty obligacje w funduszach Quercusa (na koniec roku około 115 mln zł), który przeniósł ich ryzyko na samo TFI i fundusz powiązany z jego głównym akcjonariuszem, pozostaje 120 mln zł. Zakładając redukcję wartości obligacji w ramach restrukturyzacji na poziomie 35 proc., strata wyniosłaby ok. 42 mln zł, co jest wartością pomijalną z punktu widzenia całego polskiego rynku obligacji.