Faza ożywienia to stan jaki wykazuje dzisiejsza gospodarka norweska. Przemysł kwitnie, a słupki pokazują wzrost aktywności gospodarczej, która systematycznie zwiększa się zarówno w całym kraju. Wskaźnik inwestycji przedsiębiorstw uplasował się na najwyższym poziomie od 10 lat. Pokazuje to wartość inwestycji brutto w 2018 r. która wyniosła 849,3 bln NOK – wzrosła o 0,9 proc. w stosunku do 2017 r. a prognozy norweskiego ministerstwa finansów przewidują zwiększenie inwestycji o 5,2 proc. w 2019 r.

Spadająca stopa bezrobocia na początku 2019 r. wynosiła 3,8 proc. W lutym 2019 zarejestrowano najniższy poziom od 10 lat (2,5 proc.). Rząd Norwegii przewiduje, że wzrost gospodarczy będzie wyższy niż prognozy zarówno w 2019, jak i w 2020 r. Poniżej prezentujemy dane.

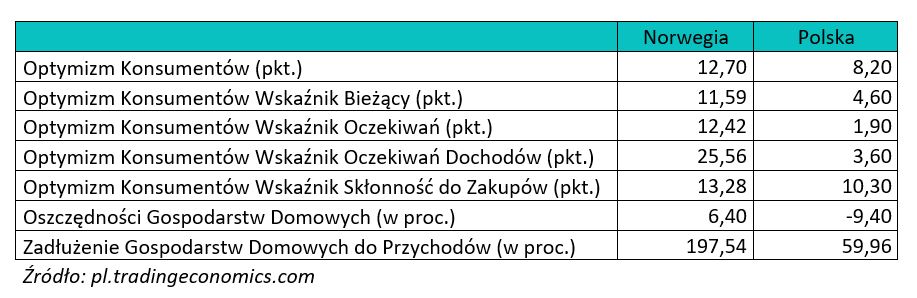

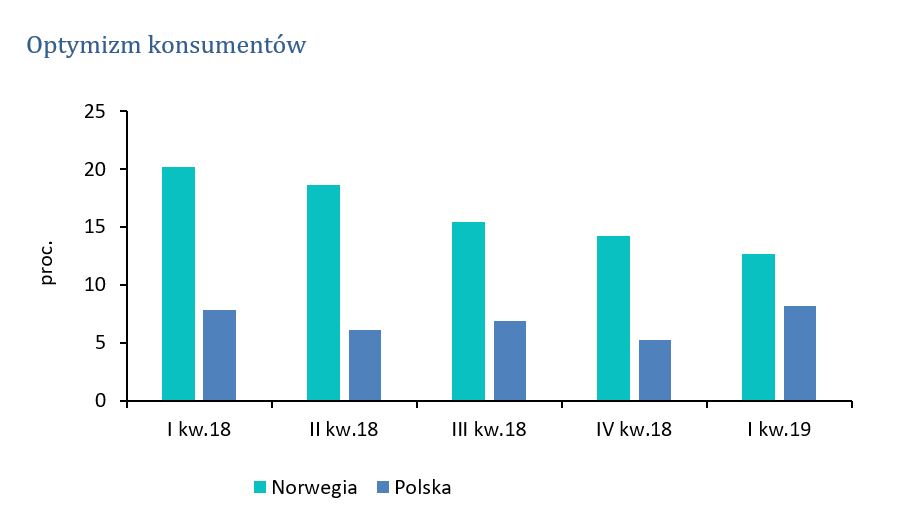

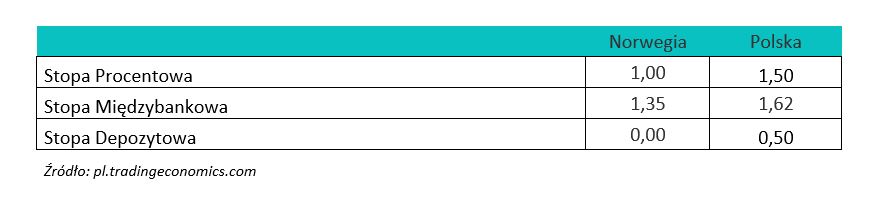

Norwescy konsumenci wykazują większy wskaźnik zaufania w stosunku do Polski, który wyniósł w pierwszym kwartale 2019 r. wyniosło 12,7 pkt, a w Polsce 8,2 pkt. Pokazuje nam to, ile pieniędzy w danym czasie konsumenci są w stanie wydać na dobra materialne oraz usługi. Zaufanie to wzrasta proporcjonalnie do spadku bezrobocia i wzrostu PKB. Przy takiej koniunkturze gospodarczej konsumenci czują się bardziej bezpieczni oraz chętniej sięgają po kredyty.

Życie na kredyt w Norwegii

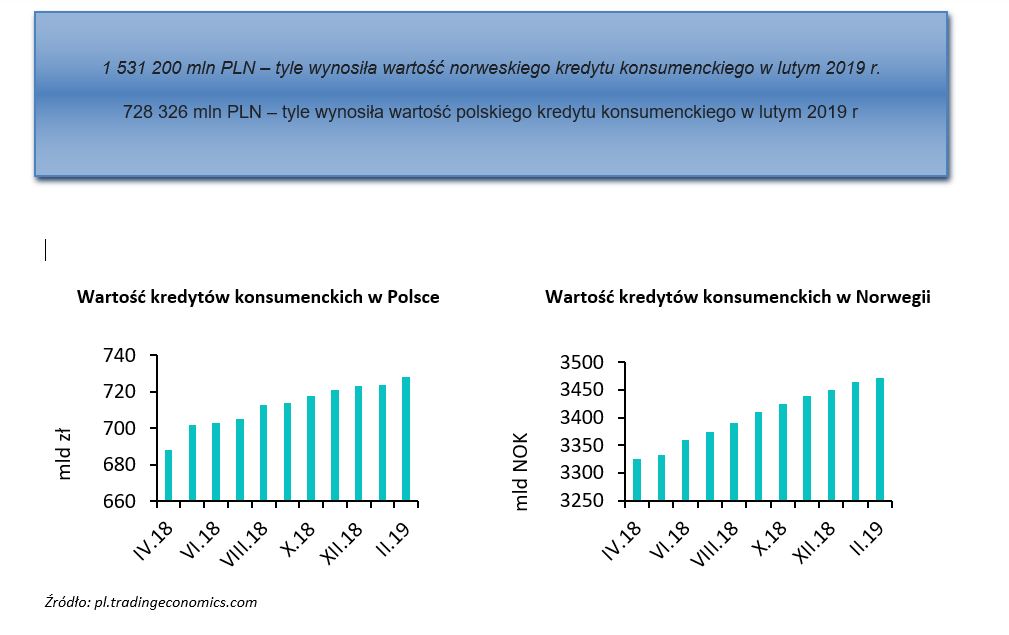

W Norwegii wzrasta liczba zaciągniętych kredytów. Wartość kredytu konsumenckiego w styczniu 2019 r. osiągnęła rekordowo wysoki poziom – 3 464 mld NOK. Dla mieszkańców tego kraju nie obce jest zadłużanie się na poczet zakup samochodu, remontu domu, czy własnego biznesu lub zagranicznych wakacji.

Czy kredyt w Norwegii to zło konieczne?

W Polsce na razie jeszcze tak, jak Norwegowie traktują zaciąganie kredytów i skąd u Norwegów taka skłonność? Ogromny wpływ mają na to głównie zarobki. Norwegowie zarabiają dużo więcej od Polaków (przeciętnie 45,4 tys. NOK brutto miesięcznie). W zasadzie kredyty przyspieszają pozyskanie tego, co i tak wkrótce sami, bez niczyjej pomocy by osiągnęli. W Polsce mało, kto bez kredytu jest w stanie kupić wymarzone mieszkanie czy nawet samochód. Przeciętne wynagrodzenie w Polsce wynosi ok. 5 tys. zł brutto.

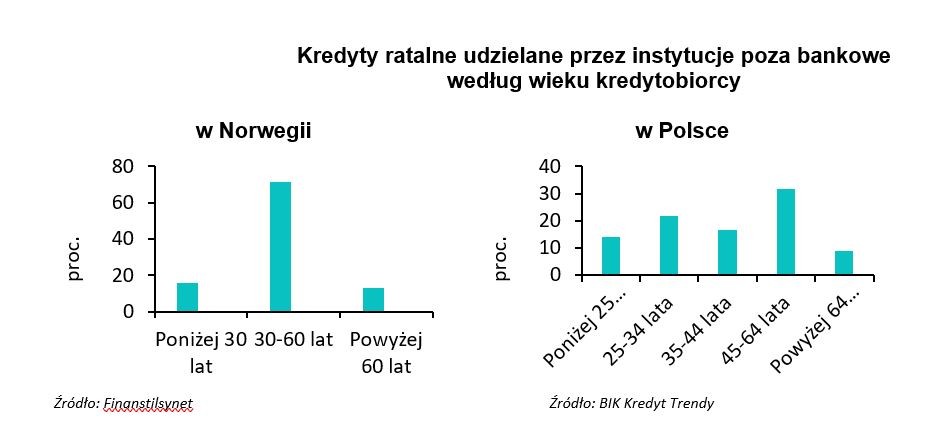

20 proc miesięcznego wynagrodzenia tyle wynosi średnia rata kredytu w Norwegii. Dlatego spłata zadłużenia nie jest tak bardzo odczuwalna jak w Polsce (ok. 40–45 proc. miesięcznego wynagrodzenia). Jak pokazują statystyki, przeciętna rata kredytu w Polsce wynosi ok. 1500 zł, czyli niemal połowę średniej płacy netto. Dlatego bardzo ciężko mówić tutaj o utrzymaniu rodziny czy cokolwiek oszczędzić w budżecie domowym. Wyniki norweskiego Urzędu Statystycznego pokazują, iż przeciętny Norweg ma ponad milion koron kredytu do spłacenia. Jest to równowartość 2 lat średnich zarobków. Na tę samą kwotę przeciętny Polak musiałby pracować ponad 10 lat. Warto dodać, że uzyskanie kredytu w Norwegii jest znacznie tańsze i prostsze niż w Polsce.

Wachlarz ofertowy kredytów w Norwegii

Smalan (sprawdź przykładowe – link) i forbrukslan (przykładowe – click) to oprócz kart kredytowych (zobacz kredittkort) dwa podstawowe rodzaje kredytów w Norwegii. Pierwszy to małe pożyczki, a drugi to duże kredyty konsumenckie. Standardowym ograniczeniem dotyczącym wszystkich kredytów jest minimalny wiek kredytobiorcy – 18 lat. Natomiast każda firma udzielająca kredytów ma własne progi w przedziale od 18 do nawet 25 lat. Duży wpływ ocenę wiarygodności kredytobiorcy, czyli - scoring i na ewentualną wysokość pożyczki wraz z oprocentowaniem mają stałe dochody oraz dochody z ubiegłego roku. Podstawowym kryterium wymaganym przez instytucje pozabankowe jest zamieszkanie na terenie Norwegii.

Małe pożyczki zaciąga się przede wszystkim na wyjazdy, święta, ulubione gadżety, a wysokość kredytu waha się od 5 tys. do 100 tys. koron. Taka pożyczka charakteryzuje się stosunkowo niskim oprocentowaniem, a wnioski rozpatrywane są niemal od ręki. Zazwyczaj jedyną formalnością, jakiej trzeba dopełnić, aby otrzymać pożyczkę, jest złożenie elektronicznego podpisu za pomocą BankID (wirtualny dowód tożsamości z elektronicznym podpisem w jednym). Bank analizuje i weryfikuje przekazane przez wnioskodawcę dane i na tej podstawie przygotowuje najkorzystniejszą ofertę kredytową. Nie są wymagane żadne inne zaświadczenia.

Dla osób planujących zakup domu lub mieszkania przeznaczony jest kredyt forbrukslan, udzielany maksymalnie do wysokości 500 tys. koron na 5 lat. Jednak o wiele trudniej otrzymać taką kwotę. Trzeba wykazać dobrą historię kredytową, przedstawić zarobki – aktualne i z przeszłości, status mieszkania oraz możliwości finansowe. W przypadku braku zabezpieczenia bank pobiera kaucję w formie pieniężnej. Wnioski rozpatrywane są bardzo skrupulatnie i znacznie dłużej niż w przypadku małej pożyczki. Rekompensatą są niskie koszty kredytu. Ze względu na wymagane zabezpieczenie oraz długi czas oczekiwania na decyzję kredytową tych kredytów opłaca się zaciągać tylko na większe wydatki.

Jak wzrasta konkurencja w branży kredytowej w Norwegii?

W norweskiej branży kredytów konsumenckich obserwuje się gwałtowny wzrost konkurencji. Wysokie zyski przyciągają nowe firmy, które walczą o udział w rynku. Rynek dojrzewa dzięki zmianom technologicznym i optymalizacji. Przedsiębiorstwa finansowe coraz więcej środków przeznaczają na reklamę.

Bankid- to chip komputerowy, który bez wątpienia jest czynnikiem przyczyniającym się do szybkiego rozwoju rynku pożyczek online, który został znormalizowany. Umożliwia on podpisanie dokumentów kredytowych przez internet. Możliwość wystąpienia o kredyt konsumencki za pomocą jednego kliknięcia oraz cyfryzacja rejestrów dłużników wpłynęły na skrócenie czasu obsługi kredytobiorców. Dodatkowo automatyczne oprogramowanie pozwala szybko spłacić kredyt oraz ograniczyć koszty.

Dzięki digitalizacji także w sektorze usług kredytowych powstały nowe możliwości. Przykładem mogą być internetowi pośrednicy kredytowi. Przedstawiają potencjalnemu kredytobiorcy ofertę kilku instytucji umożliwiającą mu dokonanie najlepszego wyboru. Konsumenci mogą bezpośrednio porównywać stopy procentowe i inne ważne warunki umowy, co pozwala na bardziej świadome podejmowanie decyzji.

W ostatnich latach powstały nowe banki specjalizujące się w udzielaniu kredytów niezabezpieczonych. To z kolei wpłynęło na obniżenie oprocentowania kredytów, ponieważ więcej kredytodawców walczy o udziały w rynku. Banki te zazwyczaj mają szeroką ofertę produktów dostosowanych do emisji kredytów bez zabezpieczenia. Przykładami takich produktów są kredyty konsumpcyjne, karty kredytowe i inne kredyty refinansowe.

Informacje niezbędne dotyczące systemu bankowego w Norwegii

Norwegia nie jest członkiem UE, ale jest zobowiązana do wdrożenia odpowiednich dyrektyw dla sektora finansowego przez porozumienie o Utworzeniu Europejskiego Obszaru Gospodarczego (EOG)zawartego pomiędzy członkami UE a członkami Europejskiego Stowarzyszenia Wolnego Handlu (EFTA)

Głównym organem regulującym zasady działania instytucji finansowych jest Norweski Urząd Nadzoru Finansowego (Finanstilsynet) (FSAN). Nadzoruje on pracę banków, spółek udzielających pozabankowych kredytów, instytucji płatniczych, towarzystw ubezpieczeniowych i emerytalnych oraz funduszy inwestycyjnych

Bank centralny - Norges Bank – organ nadzoru rynku finansowego

W sektorze bankowym dominują dwa duże banki komercyjne, mianowicie DNB Bank ASA i Nordea Bank AB, Oddział w Norwegii (dawniej Nordea Bank Norge ASA), oraz dwie grupy banków oszczędnościowych: grupa Eika i grupa SpareBank

Norweski rynek usług pozabankowych jest jednym z najszybciej rozwijających się rynków w całej Europie. Norwegowie chętnie sięgają po kredyty, przybywa firm zajmujących się udzielaniem pożyczek, co jednocześnie wpływa na spadek kosztów.

W Polsce także rośnie zaufanie do firm kredytowych. Obecnie udzielanie pożyczek jest uregulowane przepisami, które chronią konsumentów. Jednakże koszty w wielu firmach są bardzo wysokie (zgodnie z prawem wysokość odsetek za udzielenie kapitału nie może przekroczyć 10 proc. rocznie, a koszty poza odsetkowe nie mogą być wyższe niż 100 proc. wartości kredytu). Firmy pożyczkowe udzielają kredytów szybko i bez zbędnych formalności, często także bez sprawdzanie w BIK, za co trzeba czasem słono zapłacić.

Raport został przygotowany we współpracy z TradeUp.io – porównywarką usług finansowych w Norwegii.

Materiał Promocyjny