Mimo to złoto okazało się generalnie odporne na kilka negatywnych dla notowań czynników – słabszego JPY, rosnących cen akcji oraz rentowności obligacji.

Notowania ropy naftowej także napotkały kilka przeszkód i lekko spadły, aby następnie znaleźć wsparcie. Negatywne czynniki dla cen surowca to wznowienie jego produkcji w Libii, wysokie zapasy w USA i na całym świecie oraz obawy, czy OPEC zdoła wydłużyć porozumienie o ograniczeniu podaży do drugiej połowy roku.

Sytuacja na rynku towarów rolnych okazała się niejednoznaczna, a towary typu soft straciły na wartości z powodu dalszej wyprzedaży na rynku kakao, kawy i cukru. Z drugiej strony na rynku kukurydzy i pszenicy można było zaobserwować wzmożony popyt z powodu prognoz, że produkcja w USA będzie niższa z uwagi na niskie temperatury i intensywne opady.

Notowania złota pozostały w relatywnie wąskim zakresie po wcześniejszej lekkiej zniżce w reakcji na wynik pierwszej rundy wyborów prezydenckich we Francji, która nie przyniosła niespodzianki. Trump zaprezentował swój plan podatkowy, ale z uwagi na brak konkretów nie uderzył on w ceny kruszcu, ponieważ utrzymują się wątpliwości czy propozycje uda się przeforsować przez amerykański Kongres.

Rynek złota pozostał odporny także na inne negatywne dla siebie czynniki, takie jak rosnące ceny akcji w USA i na świecie oraz rentowności obligacji USA. Negatywny wpływ tych czynników równoważyły obawy przed konfliktem między USA a Koreą Północną – Trump przestrzegł bowiem, że taki scenariusz jest możliwy, jeśli zawiedzie dyplomacja.

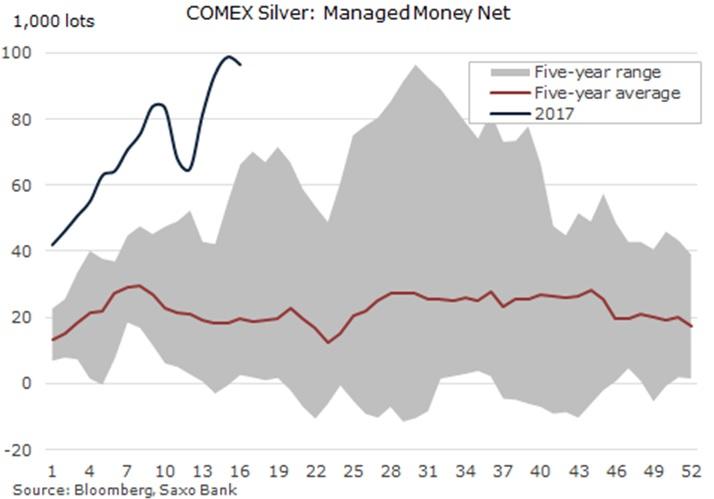

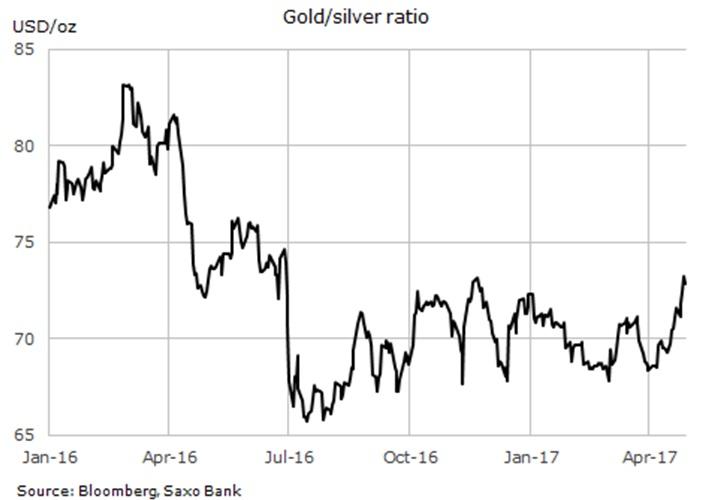

Kwiecień nie był dobrym miesiącem dla srebra, które nie skorzystało ze statusu bezpiecznej przystani w odróżnieniu od złota (silnie zyskało w połowie miesiąca). Na początku miesiąca fundusze hedgingowe posiadały rekordową liczbę długich pozycji netto w srebrze, a ich stopniowe ograniczenie w ciągu miesiąca wywołało spadek kosztu srebra w relacji do złota.

Współczynnik między metalami (który oznacza liczbą uncji srebra potrzebnych do kupna jednej uncji złota) wzrósł do 73,25, najwyższego poziomu od czerwca w ubiegłym roku.

Wpływ prezydentury Trumpa, za którym już 100 dni w Białym Domu, pozostaje ograniczony, a notowania złota wróciły do poziomów sprzed wyborów w USA 8 listopada ubiegłego roku.

Jednak od tamtego momentu notowania kruszcu podlegały silnym zmianom – w reakcji na wynik wyborów w USA doszło do spadków sięgających 11,5proc., a następnie ceny zaczęły silnie zyskiwać wraz z osłabianiem się transakcji reflacyjnych.

Kierunek, w którym podążą notowania złota w ciągu kolejnych 100 dni, będzie zależeć głównie od perspektyw gospodarczych USA oraz stóp Fedu, dolara, niepewności geopolitycznej oraz skuteczności Trumpa we wdrażaniu zapowiedzianych reform.

Długoterminowa linia trendu spadkowego, obecnie tuż poniżej 1.290 dol. za uncję na tygodniowym wykresie, została odrzucona sześć razy w ciągu ubiegłego roku. Wzrost powyżej tej linii mógłby oznaczać dalsze zwyżki, a spadek poniżej 1.235 dol. za uncję – czyli linii trendu zwyżkowego od dołka z grudnia – mógłby oznaczać likwidację długich pozycji w metalu.

Mimo że pozostajemy neutralni przy obecnych poziomach, to z uwagi na ogólną odporność notowań złota na negatywne czynniki prognozujemy, że ceny kruszcu mogą osiągnąć 1.325dol. za uncję do końca roku.

Na ten tydzień zaplanowano posiedzenie Fedu, lecz nie należy spodziewać się kolejnej podwyżki stóp procentowych – podobieństwo takiego kroku jest obecnie szacowane bardzo nisko (jednocyfrowo). Na koniec należy pamiętać, że maj jest zazwyczaj trudnym miesiącem dla notowań złota – w ciągu ostatnich pięciu lat ceny spadły w tym miesiącu aż cztery razy, jak wskazuje poniższa tabela.

Kwiecień był także dość trudnym miesiącem dla ropy naftowej, ponieważ notowania surowca znajdowały się pod wpływem dwóch równoważnych czynników – dążeń OPEC do ograniczenia podaży oraz dalszego wzrostu produkcji ze strony USA. Wygląda jednak na to, że obecnie możemy mieć do czynienia ze wzrostami notowań, po tym jak odbiły się one od poziomu poniżej 200-dniowej średniej kroczącej (zarówno w przypadku WTI jak i Brent).

Ten ostatni spadek cen był wywołany przede wszystkie wznowieniem produkcji w Libii, która może zwiększyć podaż od 300.000 baryłek dziennie po ponownym otwarciu dwóch kluczowych pól naftowych.

Wcześniej, na początku kwietnia, zamknięcie jednego z pól w Libii wraz z atakiem USA na bazę wojskową w Syrii były czynnikami stojącymi za zwyżką cen ropy.

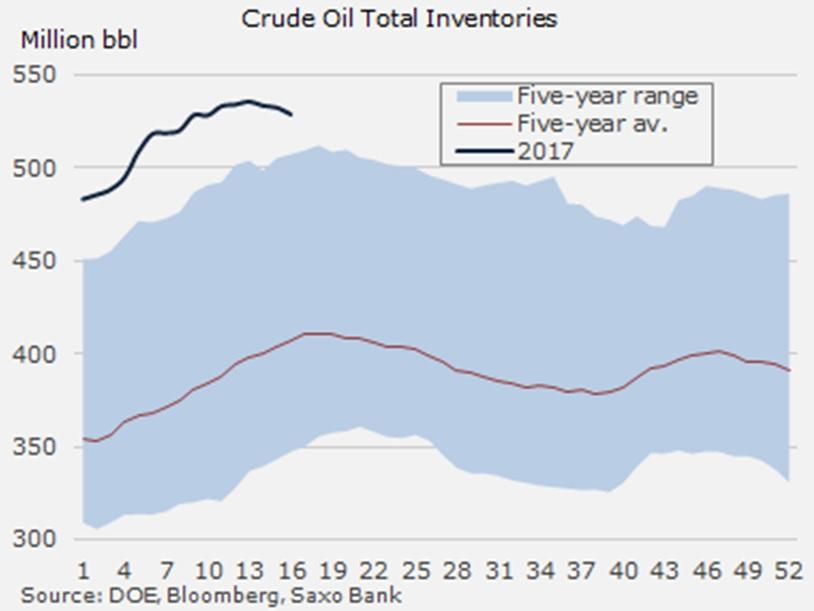

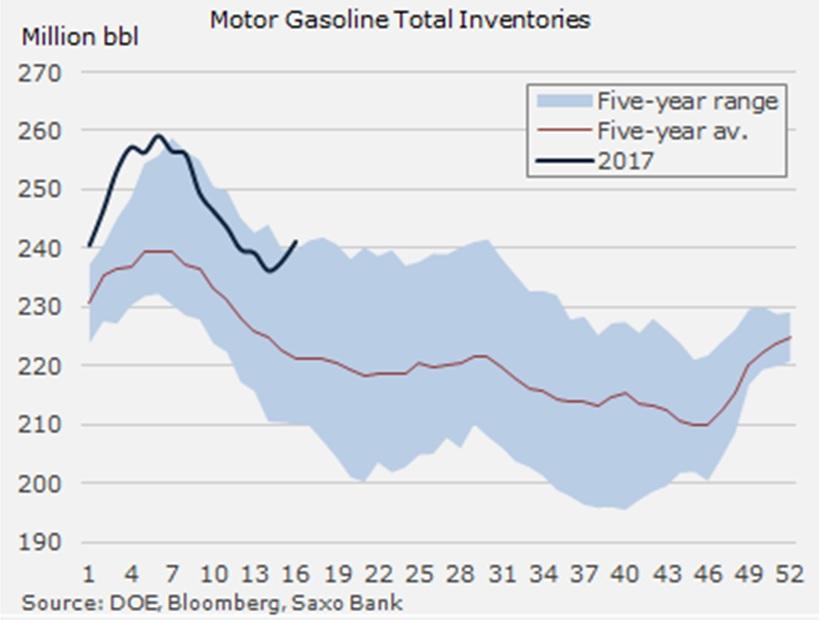

W ostatnim tygodniu negatywny wpływ na rynek miały najnowsze dane o zapasach w USA. Mimo że spadły zapasy ropy, to wzrosły zapasy benzyny i produktów ropopochodnych z uwagi na wzmożoną aktywność rafinerii.

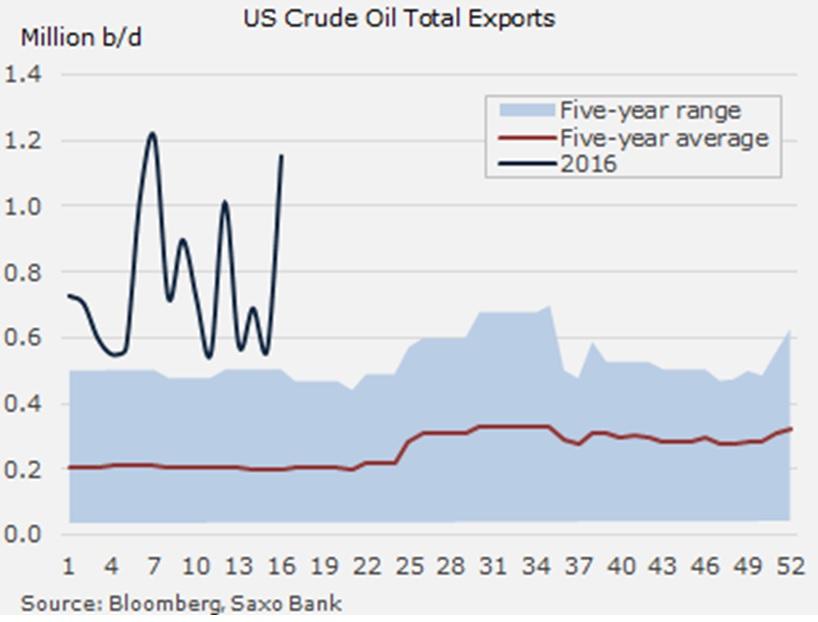

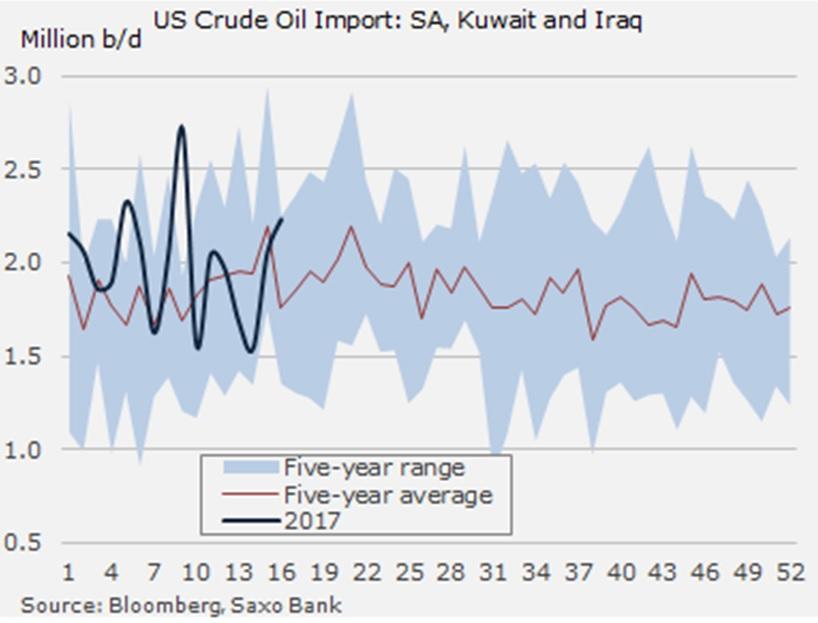

Dodatkowo, wzrósł eksport ropy a także import surowca wyprodukowanego przez OPEC (drugi tydzień z rzędu).

Z pozytywnych czynników należy zaś wymienić cotygodniowe szacunki, według których wzrost produkcji ropy spowolnił drugi tydzień z rzędu do 13.000 baryłek dziennie, znacznie poniżej 30.000 baryłek dziennie, czyli średniej od października ubiegłego roku.

Utrzymujemy prognozę, że notowania ropy pozostaną w wąskim zakresie, choć w najbliższym czasie mogą lekko wzrosnąć po znalezieniu wsparcia w okolicach 50 dol. za baryłkę w przypadku Brent i poniżej 50 dol. za baryłkę w przypadku WTI. Premia za ryzyko geopolityczne zniknęła, ale może zawsze wrócić, a z USA napływają sygnały, że wzrost produkcji nieco wytracił tempo.

Przedstawiciele OPEC spotkają się 25 maja, aby negocjować wydłużenie obecnego porozumienia o ograniczeniu produkcji. Oczekiwania związane z sezonowym skokiem popytu na ropę w drugiej połowie roku oraz potencjalne spowolnienie wzrostu produkcji w USA mogą pozytywnie wpłynąć na ceny surowca.

Wygląda na to, że OPEC zdaje sobie sprawę, że konieczne jest wydłużenie umowy, aby uniknąć wyprzedaży na rynku, ale wiele zależy od Rosji, która na razie utrzymuje nastawienie wyczekujące.

Notowania ropy pozostają w wąskim zakresie, ale istnieje prawdopodobieństwo odbicia wraz ze zbliżaniem się do drugiej połowy roku.

- Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank.