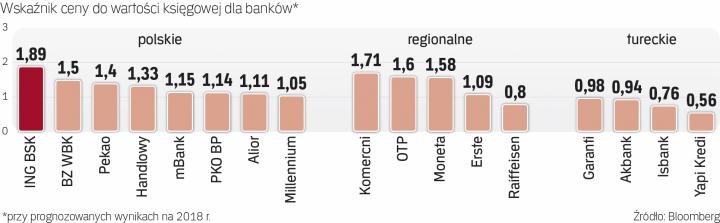

Polskie instytucje od lat wyceniane są z premią do zagranicznych, a ich akcje są droższe niż tych z regionu, ale ten stan rzeczy może się zmienić.

Zmieniły się warunki

– W ostatnich latach premia była uzasadniona dużym i jednolitym polskim rynkiem, prostym modelem biznesowym, dobrym otoczeniem makroekonomicznym, wysokimi stopami procentowymi, płynnym rynkiem kapitałowym z obecnością OFE oraz wysokimi dywidendami – wylicza Tomasz Bursa, wiceprezes Opti TFI.

Ale przez ostatnie dwa–trzy lata rynek się zmienił, rola OFE została zmarginalizowana, płynność zmalała. Pojawiło się też ryzyko regulacyjne (ustawa frankowa i spreadowa) dotyczące całego sektora, bo większość banków jest w jakimś stopniu zaangażowana w kredyty frankowe. Do tego doszedł podatek bankowy pochłaniający sporą część zysków. W efekcie skończyły się wysokie dywidendy, wypłacają je tylko dwa–trzy banki i inwestorzy nie mogą uzyskiwać gotówkowego zwrotu z tych inwestycji. – Dlatego moim zdaniem premia do dobrych banków w regionie nie jest uzasadniona. Jedynie tempo wzrostu wyników mogłoby uzasadniać wyższą wycenę polskich banków. A tak się nie dzieje, bo czeskie, węgierskie i austriackie osiągają dobre zwyżki. Raczej nie jest możliwe, aby wyceny wskaźnikowe polskiego sektora bankowego rosły szybciej niż wyniki. Gwałtownej przeceny też się nie spodziewam, chyba że wejdą w życie ustawy frankowa lub spreadowa. To raczej wyceny regionalnych banków urosną, choć sporo będzie zależało od jakości i powtarzalności ich wyników – zaznacza Bursa.

– Patrząc na wyniki oraz wyceny polskich i regionalnych banków, nie widzę powodu, aby nie doszło do jeszcze mocniejszej niż do tej pory zmiany nastawienia inwestorów na korzyść tych drugich. Szczególnie że zagraniczne banki nie są tak mocno narażone na ryzyka regulacyjne, jak polskie. Jest odwrotnie, bo na Węgrzech obniżono podatek bankowy oraz CIT – wskazuje Michał Konarski, analityk DM mBanku.

Odbicie gospodarcze

Zdaniem Konarskiego z zagranicznych banków najlepiej wyglądają te mające ekspozycję na kraje Europy Środkowej, zwłaszcza Czechy i Węgry, gdzie warunki makroekonomiczne wyraźnie się poprawiają. – Korzystają z tego czeskie Komercni i Moneta Money Bank, węgierski OTP, a także austriacki Erste. W dobrej kondycji finansowej, atrakcyjnie wyceniane i mające dobre wyniki są też banki w Rumunii – dodaje Konarski. Dodatkowo bank centralny w Czechach niedawno podniósł stopy procentowe i spodziewane są dalsze podwyżki stóp, co pozytywnie wpłynie na wyniki banków. Tymczasem w Polsce wciąż czekamy na zacieśnianie polityki pieniężnej.

Ale w całej układance, obok bardzo niskich kosztów ryzyka, brakuje jeszcze szybszego wzrostu wolumenów kredytów. Jeśli tu przyśpieszenie nastąpi, to wyniki banków z regionu mogą być niedoszacowane. Ryzykiem mogą być dla nich politycy i nowe regulacje. Czeska partia rządząca proponuje wprowadzenie podatku bankowego, ale raczej nie ma szans na wygraną w jesiennych wyborach.