Podczas gdy duże galerie mozolnie odbudowują się po lockdownie – mierząc liczbą odwiedzających i obrotami najemców – mniejsze formaty handlowe radzą sobie relatywnie lepiej. Inaczej niż w przypadku galerii rynek parków (dzielą się na tradycyjne, o powierzchni 5–10 tys. mkw., i większe regionalne) i tzw. centrów convenience (2–5 tys. mkw.) jest jeszcze mało nasycony. Jak szacują analitycy JLL, w I połowie br. na rynek trafiło 130 tys. mkw. parków i centrów convenience. W budowie z terminem ukończenia w tym i przyszłym roku było jeszcze 171 tys. mkw. – to ponad jedna trzecia powstającej obecnie powierzchni handlowej.

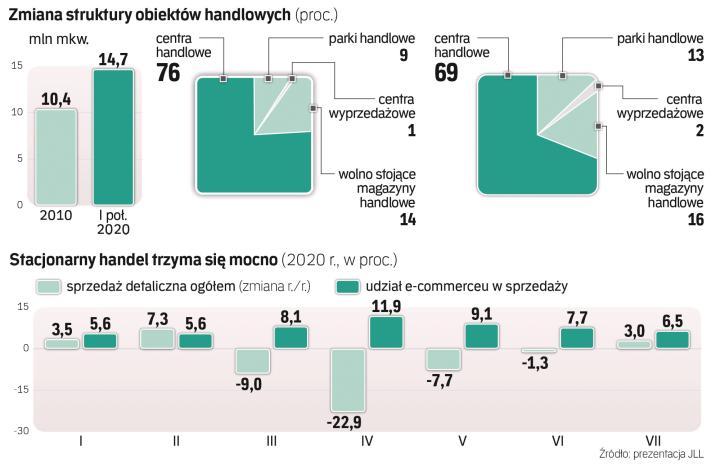

Pandemia tylko przyspieszyła trendy. W ciągu dekady powierzchnia przypadająca na mniejsze formaty podwoiła się do 1,9 mln mkw., a udział w całkowitej podaży powierzchni handlowej zwiększył o 4 pkt proc. do 13 proc.

Szybsze odbicie

– Jednym z trendów ostatnich lat była polaryzacja rynku: z jednej strony duże centra handlowe z szeroką ofertą rozrywkową i gastronomiczną, z drugiej mniejsze obiekty, pozwalające na szybkie zakupy. Pandemia tymczasowo osłabiła pozycję tych pierwszych i poprawiła tych drugich – komentuje Anna Wysocka, dyrektor działu wynajmu powierzchni handlowych w JLL.

Od połowy marca do pierwszych dni maja obiekty handlowe liczące ponad 2 tys. mkw. były w Polsce zamknięte.

– Od czasu ponownego otwarcia małe obiekty odrabiają straty szybciej niż duże galerie w centrach miast – mówi Anna Szmeja, prezes Retail Institute. – Podobnie było w 2018 r., gdy wprowadzono zakaz handlu w niedziele. Polacy, zanim wypracowali nową rutynę, ruszyli najpierw do małych centrów z podstawową ofertą. Stopniowo, wraz z kolejnymi potrzebami, wracali do galerii. Dopiero w II połowie 2019 r. duże centra zaczęły odpracowywać straty, stając się liderami wzrostu odwiedzalności. Można się spodziewać, że teraz mamy do czynienia z podobną sytuacją – prognozuje.

Z punktu widzenia klientów atutem małych centrów jest to, że nie omijają one mniejszych miejscowości, oferują artykuły „pierwszej potrzeby" i są blisko. Sklepy dostępne są bezpośrednio z parkingu. Brak części wspólnych to nie tylko większe poczucie bezpieczeństwa klientów, ale też niższe koszty dla najemców. Opłata eksploatacyjna w parkach to 1,5–2 euro za mkw. miesięcznie, gdy w galeriach może to być nawet 20 euro.

Blaszaki gwiazdami

Budową parków zajmują się wyspecjalizowani deweloperzy, ale także duzi gracze, jak notowani na giełdzie Immofinanz czy Capital Park.

– Skupienie na efektywnych kosztowo, a tym samym stosunkowo odpornych na kryzys konceptach handlowych się opłaca – mówi Magdalena Kowalewska, szefowa Immofinanzu w Polsce, spółki rozwijającej sieć Stop Shop w Austrii i Europie Środkowo-Wschodniej. – Parki handlowe, często w przeszłości postrzegane jako „słabsze" siostry galerii, okazały się gwiazdami handlu: koncept bardzo dobrze przyjął się w bieżących okolicznościach. Patrząc z perspektywy całej grupy, marka Stop Shop odnotowała w ostatnim czasie silne zwyżki odwiedzalności, dzięki czemu aktualnie jesteśmy na poziomie sprzed kryzysu – dodaje. Immofinanz planuje budowę kolejnego parku w Zielonej Górze. – Rozważamy też inne lokalizacje, tak by w przyszłości Stop Shopy oplotły Polskę niczym pajęczyna, zgodnie z filozofią: silna marka musi być powtarzalna i widoczna – podsumowuje Kowalewska.

Kolejne inwestycje planuje Trei Real Estate Poland, która buduje parki handlowe pod szyldem Vendo. Dyrektor zarządzający Jacek Wesołowski mówi, że jeszcze niedawno ironizowano o „stawianiu blaszaków po wsiach", tymczasem pandemia poświadczyła siłę małych formatów i rynków. – Dziś najemcy galerii rozważają parki jako przyszły format rozwoju. Podtrzymujemy plany zbudowania 40 parków w najbliższych latach, analizujemy też możliwość znacznie większej ekspansji – mówi Wesołowski.

– Convenience, parki handlowe i projekty mixed use w ciągu najbliższych pięciu lat mają szansę wyprzedzić pozostałe części rynku pod względem dynamiki wzrostu, zarówno jeśli chodzi o nowe marki, jak i obroty – mówi Dariusz Wójcik, dyrektor operacyjny Dekady. – Mniejsze obiekty z naszego portfela mogą pochwalić się już odwiedzalnością na zeszłorocznym poziomie przy kilkunastoprocentowym wzroście obrotów. Aktualnie koncentrujemy się na jak najefektywniejszym wykorzystaniu już istniejących lokalizacji i rozbudowach naszych obiektów – dodaje.

Na rynku widać też rosnące zainteresowanie inwestorów mniejszymi formatami. W lipcu Grupa Atrium sprzedała Metropol Group pięć lokalnych parków.