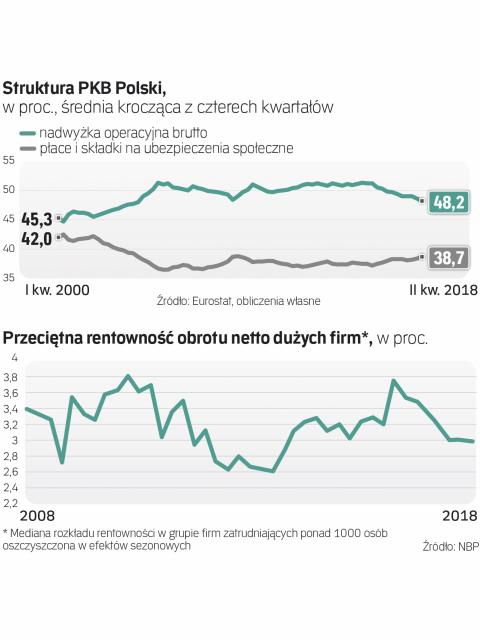

O tym, kto najbardziej korzysta na spektakularnym w ostatnich latach wzroście PKB, świadczą zmiany w strukturze tego wskaźnika. Jedną z metod jego obliczania jest zsumowanie wynagrodzeń czynników produkcji. W II kwartale br. udział wynagrodzeń (łącznie ze składkami na ubezpieczenia społeczne) wynosił – po oczyszczeniu z wpływu czynników sezonowych – 39 proc., w porównaniu z 37 proc. jeszcze w 2015 r. Wyższy był ostatnio w 2003 r. W połączeniu z większą ściągalnością podatków nakładanych na produkcję (m.in. VAT i akcyza), których udział w PKB wzrósł w ostatnich latach z 11 do 13 proc., doprowadziło do spadku udziału nadwyżki operacyjnej brutto, czyli zysków przedsiębiorstw. W II kwartale br. wynosił on 48 proc. PKB, w porównaniu z ponad 51 proc. trzy lata temu. Niższy był ostatnio w 2004 r.

– Wysoka aktywność gospodarcza w warunkach ograniczonej podaży pracy, w tym niskie bezrobocie, sprzyjają wzrostowi płac, przesuwając „siłę ekonomiczną" między pracodawcami a pracobiorcami w kierunku tych ostatnich – tłumaczy dr Piotr Boguszewski z Departamentu Analiz Ekonomicznych NBP.

– To, że w fazie dobrej koniunktury udział płac w PKB rośnie, a udział nadwyżki operacyjnej maleje, to typowe zjawisko cykliczne – przyznaje Marcin Kujawski, ekonomista w banku Nomura w Londynie. Podobne tendencje widać również w innych krajach Europy. Kujawski podkreśla jednak, że tam cykliczna zmiana układu sił w gospodarce ma nieco inny przebieg. Przede wszystkim prowadzi do wzrostu inflacji bazowej (nieobejmującej cen energii i żywności, które w małym stopniu zależą od sytuacji na rynku wewnętrznym). Tak było również w Polsce podczas boomu z lat 2006–2008. Spadkowi udziału nadwyżki operacyjnej w PKB pod wpływem szybkiego wzrostu płac towarzyszył wtedy wzrost inflacji bazowej nawet do 3 proc. rocznie. Firmy przerzucały rosnące koszty pracy na ceny towarów i usług. Tymczasem w listopadzie inflacja bazowa wyniosła zaledwie 0,7 proc. rok do roku, a powyżej 1 proc. była ostatnio w 2014 r.

Mordercza konkurencja

Dlaczego inflacja nie reaguje na rosnące koszty firm? – Na polskim rynku panuje nieprawdopodobnie silna konkurencja – ocenia dr Małgorzata Starczewska-Krzysztoszek z Wydziału Nauk Ekonomicznych UW. Jak tłumaczy, wynika to z jednej strony z globalizacji i szybkiego wzrostu importu, a z drugiej z rozwoju e-handlu. – W strukturze konsumpcji w Polsce udział dóbr podstawowych i nieco ponadpodstawowych jest wciąż większy niż w krajach rozwiniętych. A na rynku takich dóbr konkurencja cenowa jest silniejsza niż przypadku dóbr markowych, gdzie cena nie jest głównym kryterium wyboru – dodaje. Dr Piotr Boguszewski z NBP zwraca z kolei uwagę, że konkurencja w Polsce może być silniejsza niż w innych krajach regionu także ze względu na rozdrobnienie sektora przedsiębiorstw.